انطباق افشا با استانداردهای حسابداری مالی AAOIFI

چکیده

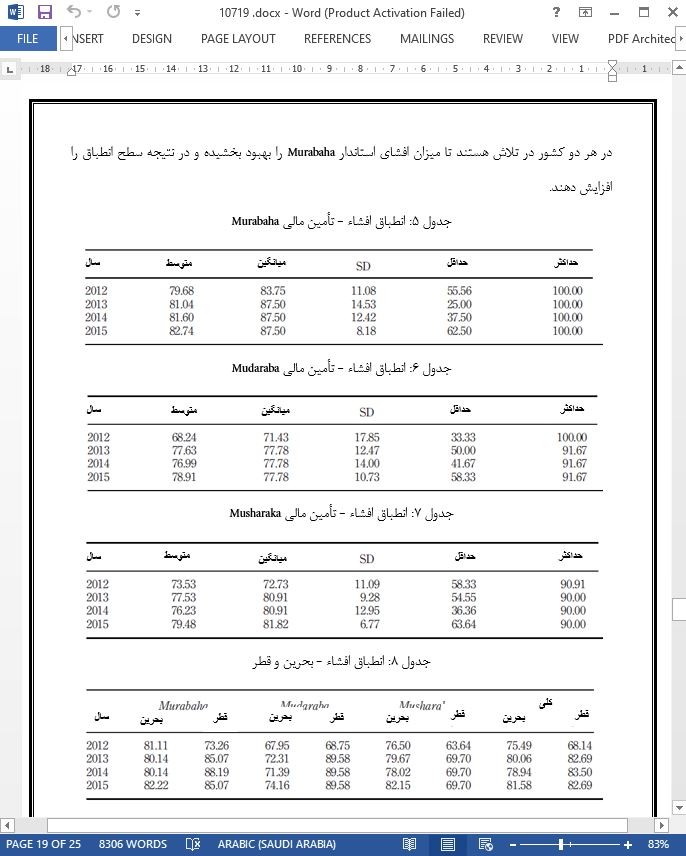

هدف- هدف این مقاله بررسی انطباق افشا با استانداردهای حسابداری مالی سازمان حسابداری و حسابرسی موسسات مالی اسلامی (AAOIFI) مرتبط با محصولات تامین مالی اسلامی توسط بانک های اسلامی بحرین و قطر است. طراحی/ روش شناسی/ رویکرد- این مطالعه میزان انطباق را با استفاده از شاخص های افشا اندازه گیری می کند. شاخص های افشا از سه استاندارد حسابداری مالی Murabaha، Mudaraba و Musharaka تشکیل شده اند. داده ها از گزارش های سالانه 24 بانک اسلامی در بحرین و قطر در یک دوره 2012 تا 2015 جمع آوری شده اند. نتایج- این مقاله به این نتیجه رسید که بانک های اسلامی در بحرین و قطر، با استانداردهای حسابداری مالی AAOIFI مربوط به Murabaha، Mudaraba و Musharaka مطابقت دارند. با این حال، یک سطح عدم انطباق در هر دو کشور وجود داشت. علاوه بر این، این مقاله دریافت که میزان انطباق در طی دوره 2012 تا 2015 افزایش یافته است. همچنین استاندارد Murabaha دارای بالاترین میانگین انطباق بوده است. علاوه بر این، نتایج نشان داد که بانک های اسلامی قطر تمایل بیشتری به انطباق افشای کلی Murabaha و Mudaraba در مقایسه با بانک های اسلامی بحرین دارند. محدودیت های تحقیق/ مفاهیم- یافته ها مقدماتی بوده و نشان می دهند که این مسئله، جالب ترین مسئله مربوط به بانک های اسلامی و AAOIFI است. از این رو، این مسئله نیاز به پیگیری دقیق به منظور تشکیل یک تصویر کامل دارد که به AAOIFI و تنظیم کنندگان برای تجهیز سیاست های خود نسبت به افشای با کیفیت تر از طریق موسسات مالی اسلامی کمک می کند. با وجود اینکه یافته ها خود دلگرم کننده و مشوق هستند، توصیه شده است که تحقیقات آینده بر انطباق با استانداردهای حسابداری مالی AAOIFI تاکید داشته باشند. اصالت/ ارزش- این یک مطالعه تجربی پیشگام است که بر سطح و تمایل به انطباق با استانداردهای حسابداری مالی AAOIFI مربوط به محصولات تامین مالی اسلامی استاندارد های Murabaha، Mudaraba و Musharaka، به ویژه در قطر متمرکز است. علاوه بر این، این اولین مطالعه ای است که تنها دو کشور شورای همکاری کشور های خلیج فارس، یعنی بحرین و قطر که به طور اجباری از استانداردهای AAOIFI استفاده می کنند را را مقایسه می کند.

1. مقدمه

سیستم مالی اسلامی به دلیل استفاده از قوانین شریعت اسلامی (یعنی قانون اسلامی)، با سیستم بانکداری سنتی فرق دارد. آموزه های اسلام، محصولاتی را که به وسیله ربا (به عنوان مثال بهره یا ربا) تولید شده اند را ممنوع می کند در حالی که بانک های سنتی از آن به عنوان هزینه ی پیشبرد اعتبار استفاده می کنند. در مقابل، تامین مالی اسلامی مبتنی بر ایده به اشتراک گذاری ریسک-سود می باشد. بر اساس این مدل، بانک اسلامی متعهد می شود که سود حاصل از سرمایه گذاری توسط یک مشتری و همچنین ضرر های بالقوه ناشی از معاملات ریسکی را به اشتراک بگذارد. بانکداری اسلامی همچنان در حال توسعه عظیم خود در سطح جهان با دارایی بالای 1.3 میلیارد دلار است. پس از تاسیس اولین بانک اسلامی در دبی در سال 1975، بانکداری اسلامی به سرعت افزایش یافته و بیش از 300 بانک در بیش از 70 کشور توسعه یافت. بخش بزرگی از این بانک های اسلامی، در کشورهای عضو شورای همکاری خلیج (GCC) واقع شده اند. این افزایش توسعه، منجر به احساس نیاز به ایجاد یک چارچوب قانونی برای نظارت بر عملکرد آنها و مدیریت وظیفه تهیه استانداردهای مفید شد. برای این منظور، سازمان حسابداری و حسابرسی موسسات مالی اسلامی (AAOIFI) به منظور ارائه حسابداری، حسابرسی، نظارت، اصول اخلاقی و استانداردهای شریعت برای موسسات مالی اسلامی (IFI) در سال 1991 تأسیس شد. با این حال، تعداد کمی از تحقیقات، انطباق با این استانداردها را مورد بررسی قرار داده اند.

5. نتیجه گیری

بانکداری اسلامی اخیرا به سرعت در سراسر جهان، به ویژه در کشورهای عضو GCC توسعه یافته است. استانداردهای AAOIFI در حال پر کردن شکاف ها با ارائه استانداردهای حسابداری هستند که نیازهای اصلی IFI ها را ارزیابی می کند. هدف این مطالعه بررسی میزان و روند انطباق افشاء با الزامات استاندارد های حسابداری مالی AAOIFI Murabaha (FAS2)، Mudaraba (FAS3) و Musharaka (FAS4) توسط بانک های اسلامی بحرین و قطر در طول دوره 2012 تا 2015 است. این مطالعه به این نتیجه رسید که انطباق افشاء استانداردهای حسابداری مالی Murabaha، Mudaraba و Musharaka AAOIFI توسط بانک های اسلامی بحرین و قطر در طول دوره 2012 تا 2015 نسبتا بالا بوده است. با این حال، بانک های اسلامی در هر دو کشور، دارای انطباق کامل با میانگین حداقل 20 نبودند. این نتیجه نشان می دهد که یک شکاف در انطباق با برخی الزامات خاص وجود دارد که باید توسط بانک های اسلامی و بانک های مرکزی در هر دو کشور از یک طرف، و توسط AAOIFI از سوی دیگر، بیشتر ارزیابی شود.

Abstract

Purpose This paper aims to examine the compliance of disclosure with the financial accounting standards of the Accounting and Auditing Organisation for Islamic Financial Institutions’ (AAOIFI) related to Islamic financing products by Islamic banks in Bahrain and Qatar. Design/methodology/approach The study measures compliance using disclosure indexes. The disclosure indexes include the three financial accounting standards of Murabaha, Mudaraba and Musharaka. The data are collected from the annual reports of 24 Islamic banks in Bahrain and Qatar over a period of 2012-2015. Findings The paper found that Islamic banks in Bahrain and Qatar comply with AAOIFI financial accounting standards related to Murabaha, Mudaraba and Musharaka. However, there was a level of non-compliance in both countries. In addition, it found that the extent of compliance had increased over the 2012-2015 period. Also, the Murabaha standard had the highest mean of compliance. Moreover, the results showed that the Islamic banks in Qatar tend to have more compliance of overall Murabaha and Mudaraba disclosures compared to the Islamic banks in Bahrain. Research limitations/implications The findings are preliminary and highlight that the issue is of high interest to Islamic banks and AAOIFI. Hence, it requires a detailed follow-up to form a complete picture that would assist AAOIFI and regulators gear their policies toward better quality disclosure by Islamic financial institutions. Even though the findings are encouraging, future research is recommended to enforce compliance with the AAOIFI financial accounting standards. Originality/value This is a pioneer empirical study that focuses on the level and trend of compliance with AAOIFI financial accounting standards related to the Islamic financing products of Murabaha, Mudaraba and Musharaka standards, especially in Qatar. Additionally, it is the first study comparing between the only two Gulf Cooperation Council (GCC) countries, i.e. Bahrain and Qatar, that mandatory apply the AAOIFI standards.

1. Introduction

The Islamic financial system differs from the conventional banking system due to its application of Islamic Shari’ah rules (i.e. Islamic law). The teachings of Islam prohibit products that charge riba (i.e. interest or usury) which conventional banks apply as a cost of advancing credit. In contrast, Islamic finance is based on the idea of profit-risk sharing. Under this model, the Islamic bank undertakes to share profits derived from an investment by a customer as well as potential losses arising from the venture. Islamic banking is continuing its tremendous expansion across the globe with assets reaching up to $1.3tn. After the establishment of the first Islamic bank in Dubai in 1975, Islamic banking increased rapidly and with more than 300 banks spread across more than 70 countries. A large portion of these Islamic banks is located in countries comprising the Gulf Cooperation Council (GCC). The increased expansion has led to the need to establish a regulatory framework to oversee their operations and handle the task of preparing useful standards. To this end, the Accounting and Auditing Organisation for Islamic Financial Institutions (AAOIFI) was established in 1991 to prepare accounting, auditing, governance, ethics and Shari’ah standards for Islamic Financial Institutions (IFI). However, little research has investigated the compliance with such standards.

5. Conclusion

Islamic banking recently showed a rapid increase all over the world, especially and in the GCC countries. The AAOIFI standards came into being to fill the gap by providing accounting standards that evaluate the main needs of the IFIs. The current study aimed to examine the extent and trend of compliance of disclosure with the AAOIFI financial accounting standards requirements of Murabaha (FAS2), Mudaraba (FAS3) and Musharaka (FAS4) by Islamic banks in Bahrain and Qatar over the 2012-2015 period. The study found the compliance of disclosure of the AAOIFI Murabaha, Mudaraba and Musharaka financial accounting standards by Islamic banks in Bahrain and Qatar was relatively high over the period 2012-2015. However, the Islamic banks in both countries were not fully complied with almost a mean of 20. This finding indicates that there is a gap in the compliance with some particular requirements which need to be further assessed by the Islamic banks and central banks in both countries on the one side and AAOIFI in the other

چکیده

1. مقدمه

2. مروری بر ادبیات

3. روش تحقیق

3.1 اندازه نمونه و جمع آوری داده ها

3.2 توسعه شاخص های افشاء

3.3 سنجش انطباق

3.4 قراردادهای Murabaha، Mudaraba و Musharaka

4. یافته ها و بحث

5. نتیجه گیری

Abstract

1. Introduction

2. Review of the literature

3. Research methodology

3.1 Sample size and data collection

3.2 Development of the disclosure indexes

3.3 Measurement of compliance

3.4 Murabaha, Mudaraba and Musharaka contracts

4. Findings and discussion

5. Conclusion

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه