حاکمیت شرکت حسابرسی

چکیده در نتیجهی ضوابط حقوقی و قانونی، شرکتهای حسابرسی در برخی حوزههای قضایی، اخیراً اقدام به انتشار گزارشهای شفافیت کردهاند که حاوی اطلاعاتی در زمینهی حاکمیت شرکتی میباشند. در این پژوهش، این موضوع را بررسی میکنیم که آیا افشای حاکمیت شرکت حسابرسی، با کیفیت واقعیِ حسابرسی ارتباطی دارد یا خیر. بر اساس نمونهای از گزارشهای شفافیت که از 103 شرکت حسابرسی در تعدادی از کشورهای اروپایی گردآوری کردیم، متوجه شدیم که در وسعت و نوع افشای حاکمیت در میان شرکتهای حسابرسی، تفاوتهایی وجود دارد. هرچند که ما هیچ ارتباطی با کیفیت واقعی حسابرسی پیدا نکردیم، جدای از ارتباط ضعیفی که با صورت وضعیت شرکت در خصوص کارآمدی سیستم کنترل کیفیت داخلیِ آن متوجه شدیم.

مقدمه

تحقیق در زمینهی کیفیت حسابرسی (مثلاً فرانسیس 2011) سابقهای طولانی دارد. این تعجبآور نیست چراکه کیفیت حسابرسی، اساس بازار حسابرسی است: بدون اعتماد عمومی به کیفیت حسابرسی، حسابرسی ارزشی ندارد (مایجور و وانسترائلن 2012). همینطور، کیفیت حسابرسی یک حوزهی مهم برای قانونگذاران است، به این دلیل که گزارشدهی مالی معتبر، برای کارکرد مناسب بازار سرمایه، ضروری میباشد (مثلاً بولکشتاین 2003). در ناکامیهایی که شرکتها در اوایل قرن بیست و یک داشتند و بحران مالی فعلی، ما شاهدیم که فشار بیشتری برای مداخلهی قانونگذاران در این زمینه، بر آنها وارد میشود.

نتیجه

از آنجاکه اینگونه تصور میشود که حاکمیت شرکتهای حسابرسی، تاثیر معناداری بر کیفیت حسابرسی داشته باشند، قانونگذاران انتظار دارند شفافیت بیشتر در زمینهی حاکمیت شرکت حسابرسی، بینش بیشتری در زمینهی کیفیت حسابرسی شرکتها فراهم سازد و در نتیجه مشوقهایی برای شرکتهای حسابرسی فراهم سازد تا رقابت مستقیم و بیشتری در زمینهی افزایش کیفیت حسابرسی داشته باشند. ما افشاهای حاکمیت شرکت حسابرسی را که در گزارشهای شفافیتِ 103 شرکت حسابرسی در چهار کشور اروپایی لحاظ شدهاند، مورد بررسی قرار میدهیم (اتریش، آلمان، هلند و بریتانیا) تا بررسی کنیم که آیا افشاهای موجود در گزارش شفافیت، تمایزگذاری میان کیفیت حسابرسیِ شرکتهای حسابرس مختلف را امکانپذیر میسازد یا خیر. بدین منظور، به بررسی این موضوع میپردازیم که آیا تفاوتی در میزان و نوع افشاها در گزارشهای شفافیت شرکت حسابرسی وجود دارد و آیا این موارد با کیفیت اساسی حسابرسی که شرکتهای حسابرس ارائه میدهند، مرتبط است یا خیر. ما یک نمرهی افشای گزارش شفافیت (TRDS) را بر اساس آیتمهایی که مادهی 40 از هشتمین دستورالعمل اتحادیه اروپا ملزم کرده است و توصیههایی که مجموعههای ملی نظارت، ایدههای کارشناسی، استانداردهای بینالمللی و بررسی خودمان از گزارشهای شفافیت، تهیه میکنیم. ما در تحلیلهایمان بر آن خطمشیها و فرایندهایی تمرکز میکنیم که آگاهی بیشتری راجع به کیفیت حسابرسی در اختیارمان میگذارند.

SUMMARY

As a result of legal and regulatory requirements, audit firms in certain jurisdictions have recently started issuing transparency reports containing information on audit firm governance. In this study we investigate whether audit firm governance disclosure is associated with actual audit quality. Based on a sample of transparency reports of 103 audit firms in a number of EU countries, we find that there is variation in the extent and type of governance disclosures across audit firms. We, however, do not find an association with actual audit quality, apart from a weak association with an audit firm’s statement on the effectiveness of its internal quality control system.

INTRODUCTION

Audit quality research has a long history (e.g., Francis 2011). This is not surprising as audit quality is the raison d’etre ˆ of the audit market: the audit has no value without public trust in the quality of the audit (e.g., Maijoor and Vanstraelen 2012). Similarly, audit quality is an important area of concern for regulators because credible financial reporting is considered to be essential for the well functioning of the capital market (e.g., Bolkestein 2003). In the aftermath of the high-profile corporate failures at the beginning of the twenty-first century and the recent financial crisis, we observe that regulators perceive increased pressure for more intervention (e.g., FRC 2006; EC 2010; PCAOB 2011).

CONCLUSION

Since the governance of audit firms is considered to have a significant influence on audit quality, regulators expect that more transparency on audit firm governance may provide insight in firms’ audit quality, and as a result may provide incentives for audit firms to compete more directly on audit quality. We examine audit firm governance disclosures contained in transparency reports of 103 audit firms in four EU countries (Austria, Germany, The Netherlands, and the U.K.) to investigate whether transparency report disclosures enable audit quality differentiation among audit firms. To this end, we examine whether there is variation in the extent and type of disclosures in audit firm transparency reports, and whether these are associated with the underlying audit quality delivered by the audit firm. We develop a transparency report disclosure score based on the items required by Article 40 of the Eighth EU Directive and recommendations by national oversight bodies, expert opinions, international standards, and our own review of transparency reports. In our analyses, we focus on those policies and procedures that are most likely to be informative about audit quality.

چکیده

مقدمه

پیشینه و ارائه پرسشهای پژوهشی

طراحی پژوهش

نمره انتشار گزارش شفافیت

مدلهای تجربی

مدل افشای گزارش شفافیت

مدل مدیریت درآمد

نمونه و مجموعه داده

مدل افشای گزارش شفافیت

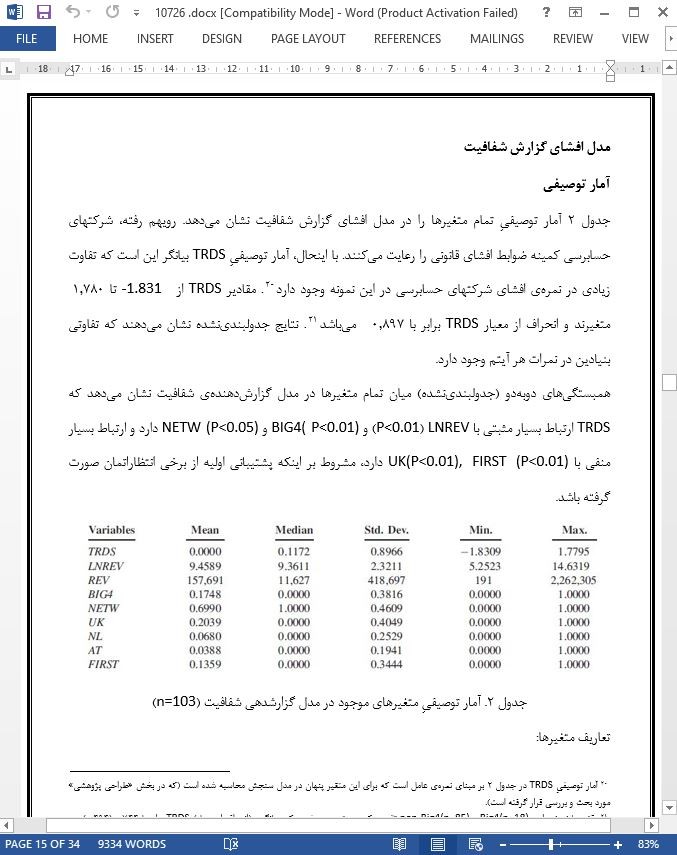

آمار توصیفی

نتایج چندمتغیره

مدل مدیریت درآمد

آمار توصیفی

نتایج چندمتغیره

تحلیلهای حساسیت

نتیجه

SUMMARY

INTRODUCTION

BACKGROUND AND DEVELOPMENT OF RESEARCH QUESTIONS

RESEARCH DESIGN

Transparency Report Disclosure Score

Empirical Models

Transparency Report Disclosure Model

Earnings Management Model

Sample and Data Collection

Transparency Report Disclosure Model

Descriptive Statistics

Multivariate Results

Earnings Management Model

Descriptive Statistics

Multivariate Results

Sensitivity Analyses

CONCLUSION

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه