روش برآورد هزینه کیفیت فازی

چکیده

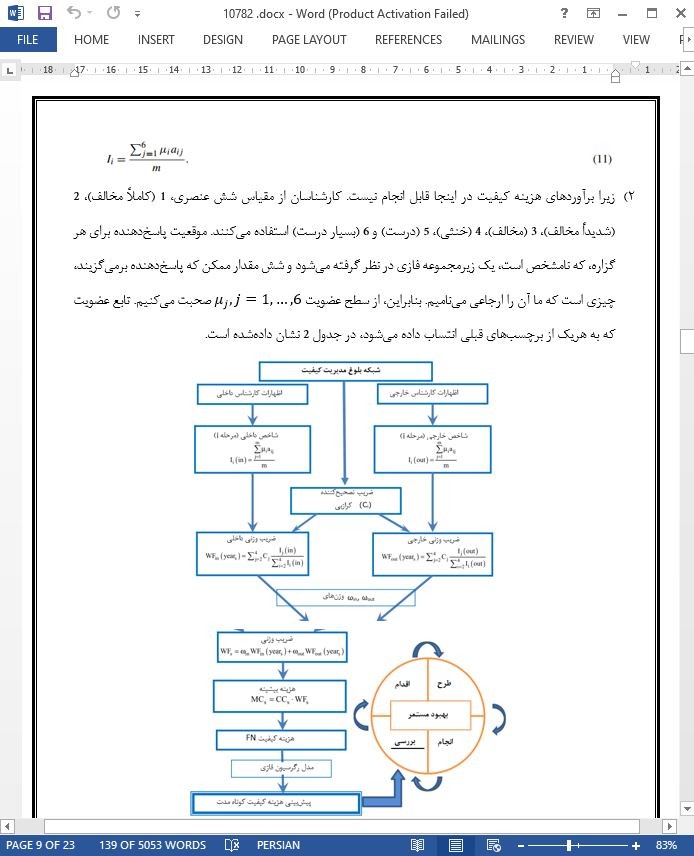

کنترل هزینه کیفیت یکی از مهم ترین جنبه ها در توسعه سیستم مدیریت کیفیت است. مقاله حاضر روشی را برای برآورد هزینه کیفیت ارائه می دهد که بر لحاظ هزینه های کیفیت پنهان متمرکز است که این هزینه ها معمولاً یا مشاهده نشده اند و یا نامشخص هستند. اگرچه این موضوع قبلاً در دیگر مطالعات بحث و بررسیشده است، اما فردیت و عدم قطعیت در رویکرد تفصیلی آن ها لحاظ نشده است، درحالی که هرگونه تلاش برای بررسی هزینه های کیفیت پنهان باید شامل این دو ویژگی باشد. روش ما با مشاهده جایگاهی شروع می شود که هر تجارت در شبکه بلوغ مدیریت کیفیت کرازبی آن را اشغال می کند. دستیابی به شاخص مرحله بر پایه نظرات کارشناسان ارزیابی عضویت شرکت برای هر یک از مراحل شبکه بلوغ کرازبی را امکان پذیر می سازد. با کاربرد ضریب تصحیح کننده کرازبی با عامل وزنی مناسب از شاخص مرحله، دستیابی به هزینه کیفیت تعداد فازی امکان پذیر است. اندازه گیری-های بدست آمده و پیش بینی های کوتاه مدت ما را قادر می سازد تا همواره موقعیت را شناسایی و بر اساس آن عمل کنیم، و طرح های اصلاحی دقیقی را ایجاد کنیم که گرایشها را تصحیح می کنند و پیشرفت مستمر را امکان پذیر می سازند.

1. مقدمه

اندازه گیری و گزارش هزینه کیفیت یک مرحله مهم در برنامه مدیریت کیفیت است [1]. در مقاله حاضر، روشی متدولوژیکی را توسعه می دهیم که عمدتاً بر تسهیل اکتساب، و سپس تحلیل و پیش بینی کوتاه مدت مقدار هزینه کیفیت قابل اطمینان متمرکز است. از زمانی که جوران [2] مفهوم هزینه های کیفیت را در دهه 1950 معرفی کرد، این موضوع توجه بسیاری از نویسندگان را جلب کرده است. در بین تعاریف بسیار موجود، به اعتقاد ما موردی که به دلیل وضوح خود برجسته شده است، تعریف کامپانلا [3] است که هزینه های کیفیت را بهعنوان «مجموع هزینه های متحمل شده ناشی از سرمایه گذاری جهت جلوگیری از عدم انطباق با الزامات، ارزیابی یک محصول یا سرویس برای انطباق با الزامات و شکست در برآورده کردن الزامات» در نظر می گیرد. این تعریف به این معناست که، همان طور که جوران و گادفری [4] نشان دادند، این هزینه ها درصورتیکه امکان اقدام اشتباه وجود نداشته باشد، از بین خواهند رفت.

6. نتیجه گیری

یکی از مسائل اصلی مربوط به برآورد هزینه کیفیت در حوزه های کسبوکار، وجود عناصر معینی است که هزینه-های پنهان کیفیت نامیده می شوند، که تعیین کمی آن ها در بهترین حالت نامطمئن و ذهنی است. به همین دلیل است که یک ابزار منحصربه فرد بر اساس موقعیتی که هر حوزه کسبوکار در شبکه بلوغ مدیریت کیفیت مشهور کرازبی اشغال می کند، توسعه یافته است؛ که این امر تبدیل هزینه های کیفیت محاسبه شده شرکت به اعداد فازی را امکان پذیر می سازد. بهطورخاص، دستیابی به شاخص مرحله بر پایه نظرات کارشناسان ارزیابی عضویت شرکت برای هر یک از مراحل شبکه بلوغ کرازبی را امکان پذیر می سازد. کاربرد ضریب تصحیح کننده کرازبی با وزن کافی از شاخص مرحله دستیابی به حداکثر هزینه هایی را (هزینه بیشینه) که یک شرکت ممکن است بر اساس تخمین های اولیه (هزینه-های محاسبه شده) متحمل شود، امکان پذیر می سازد؛ و بنابراین ایجاد هزینه کیفیت TFN را فراهم می آورد.

Abstract

Quality cost control is one of the most important aspects in the development of a quality management system. This paper presents a method for the estimation of quality cost that aims to take into account the so-called hidden quality costs, which are typically unobserved or unknown. Although this is a subject that has already been approached in other studies, subjectivity and uncertainty are not included in their formal approach, which any attempt to address hidden quality costs should include. Our methodology begins by observing the position each business occupies in Crosby's Quality Management Maturity Grid. Obtaining the stage index on the basis of the experts' opinions permits the valuation of the company's membership for each of the stages of Crosby's Maturity Grid. The application of Crosby's corrector coefficient to an adequate weighting of the stage index makes it possible to obtain the fuzzy number quality cost. The measures obtained and their short-term predictions enable us to know the situation at all times and act accordingly, establishing precise corrective plans that will correct tendencies and make continuous improvement possible.

1. Introduction

Measuring and reporting quality cost is an important step in a quality management program [1]. In this paper, we will develop a methodological proposal that mainly aims to facilitate the acquisition, and then the analysis and short-term prediction of reliable quality cost values. Ever since Juran [2] introduced the concept of quality costs in the 50s, the subject has spurred an interest in many authors. Among the many existing definitions, in our opinion the one standing out because of its clarity is that by Campanella [3], who considers quality costs “the total of the costs incurred by investing in the prevention of non-conformances to requirements, appraising a product or service for conformance to requirements and failure to meet requirements.” This means, as Juran and Godfrey [4] indicated, they are the costs that would disappear if there were no possibility of making mistakes.

6. Conclusions

One of the main problems with quality cost estimation in businesses is the existence of certain elements that are called hidden quality costs, whose quantification is at best uncertain and subjective. This is why a unique tool has been developed, based on the position each business occupies on Crosby’s reputed quality Management Maturity Grid, which allows a company’s calculated quality costs to be transformed into fuzzy numbers. In particular, obtaining the stage index on the basis of the experts’ opinions permits the valuation of the company’s membership for each of the stages of Crosby’s Maturity Grid. The application of Crosby’s corrector coefficient to an adequate weighting of the stage index makes it possible to obtain the maximum costs the company could incur (maximum cost) based on initial estimations (calculated costs), thus permitting the construction of the TFN quality cost.

چکیده

1. مقدمه

2. مرور پژوهش ها

3. مقدمات

4. روش برآورد هزینه کیفیت

5. مطالعه موردی

5 – 1: کاربرد

5 – 2: اعتبارسنجی

6. نتیجه گیری

Abstract

1. Introduction

2. Literature review

3. Preliminaries

4. Quality cost estimation method

5. Case study

5. Case study

5.2. Validation

6. Conclusions

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه