ارزیابی کارایی هزینه ها با استفاده از هزینه یابی چرخه عمر بهعنوان روش استراتژیک

چکیده

بهینه سازی هزینه ها نهتنها با استفاده از نظریه اقتصاد محض، بلکه بیشتر با استفاده از مدیریت تجربی توسعهیافته است. درزمینهٔ بحران اقتصادی سال 2008 و بحران های پیش از آن، فشار بر روی بهینه سازی هزینه های پیچیده مشاهده شد. ابزارهایی از قبیل هزینه یابی مبتنی بر فعالیت، هزینه یابی هدف و هزینه یابی چرخه عمر بهعنوان ابزارهای مهم هزینه استراتژیک به شمار می آیند. در این مقاله، مفهوم هزینه یابی چرخه عمر (LCC) مورداستفاده قرارگرفته است. این مقاله کاربرد فرضیه چرخه عمر در مدیریت عملی هزینه ها است. ما اطلاعات جامعی درباره روش LCC را بیان می کنیم. بهعبارتیدیگر، روشی جایگزین برای رسیدن به حداقل ارزش هزینه کلی در بلندمدت را از دیدگاه استراتژیک ارائه می کنیم.

1- معرفی

هدف اصلی رویکرد هزینه یابی چرخه عمر، بهینه کردن هزینه های چرخه عمر دارایی ها یا پروژه سرمایهگذاری بدون از دست رفتن عملکرد آن ها است. دامنه پروژه سرمایهگذاری وابسته به ابعاد شرکت، برنامه ریزی سرمایهگذاری آن و منابع اقتصادی و سایر منابع آن است (Havlicek, 2014). ارزیابی سرمایهگذاریها بر اساس معیارهای تعیین کننده (نرخ بازگشت، ریسک، دوره بازپرداخت و غیره) صورت می گیرد که به روش های مختلف قابل ارزیابی است. ارزیابی سرمایهگذاری از دیدگاه های مختلفی قابلبررسی است. ما عمدتاً بر روی هزینه ها یا سود تمرکز می کنیم اما معیار بسیار پرکاربرد گردش نقدی (مجموع سود پس از کسر مالیات و ارزش استهلاک) است. بر اساس استفاده از فاکتور زمان، روش ها به دو دسته ابزارهای استاتیک و دینامیک تقسیم می شوند. بهعنوانمثال روش ارزش کنونی خالص (NPV) یکی از روش های بسیار پرکاربرد در نظر گرفته می-شود.

4- نتیجه گیری

این مقاله چگونگی انتخاب کارآمدترین پروژه را بر پایه روش NPV توصیف کرده است. توجه اصلی بر روی این روش پرکاربرد برای پشتیبانی تصمیم گیری تمرکز دارد. اگرچه نویسندگان قصد دارند نتایج مشابه روش-های دیگر را برای ارزیابی اقتصادی و تصمیم گیری در مورد سرمایهگذاری بررسی کنند. بهطورکلی، استفاده از روش اشارهشده در عمل بسیار مفید است؛ اما یک تناقض کوچک وجود دارد چون شرکت ها از این روش ها بهطور مرتب و پیوسته استفاده نکرده اند. این مسئله به علت برخی محدودیت های موجود مانند پیچیدگی اطلاعات و دشوار بودن جمع آوری داده، به وجود می آید.

Abstract

Costs optimization is further developed not only by the pure economic theory but more with practical management. In the context of the economic crisis 2008 and the previous crises we do observe the pressure on the sophisticated cost optimization. Into the important strategic costs tools belong Activity Based Costing, Target Costing, Life Cycle Costing. We use these methods for optimal costs management, observation, and the costs minimization. In the article we applied the concept of Life Cycle Costing (LCC). This is an application of Life Cycle Hypothesis into the practical costs management. We present comprehensive information about the LCC method. In the other words, to provide and present the alternative approach how to achieve long term minimum value of total costs from strategic point of view.

1. Introduction

The main goal of the Life Cycle Costing approach is to optimize life cycle costs of the assets or investment project without loss their performance. The scope of investments project is dependent on the company size, its investment planning and financial or other resources Havlicek (2014). The evaluation of investments is made on the decisive criteria (rate of return, risk, repayment period, etc.) which can be evaluated by several methods. The investment evaluation can be explored from several points of view. We mainly focus on costs or profit but the widely used criterion is Cash Flow (sum of profit after tax and value of depreciation). If the time factor is used or no the methods are divided on static or dynamic tools. E.g. The Net Present Value Method (NPV) is considered to be the most widely used method.

4. Conclusion

This article has described how to choose the most efficient Project based on NPV. The main attention was focused on this most widely used method which is supporting the decision making. However, the authors are going to research the similar consequences of other methods for economic evaluation and investment decision making. In general, we say that the using of mentioned methods is very helpful in practice. But there is a small paradox, because of the companies have not used them often and regularly. It is caused by a few existing limitations for instance the complexity of information and the difficulties of data collecting.

چکیده

1- معرفی

2- مواد و روش ها

2-1- رویکرد حسابداری چرخه عمر اقتصادی و استانداردها

2-2- تفکیک هزینه دارایی ها

2-3- روش های ارزیابی اقتصادی

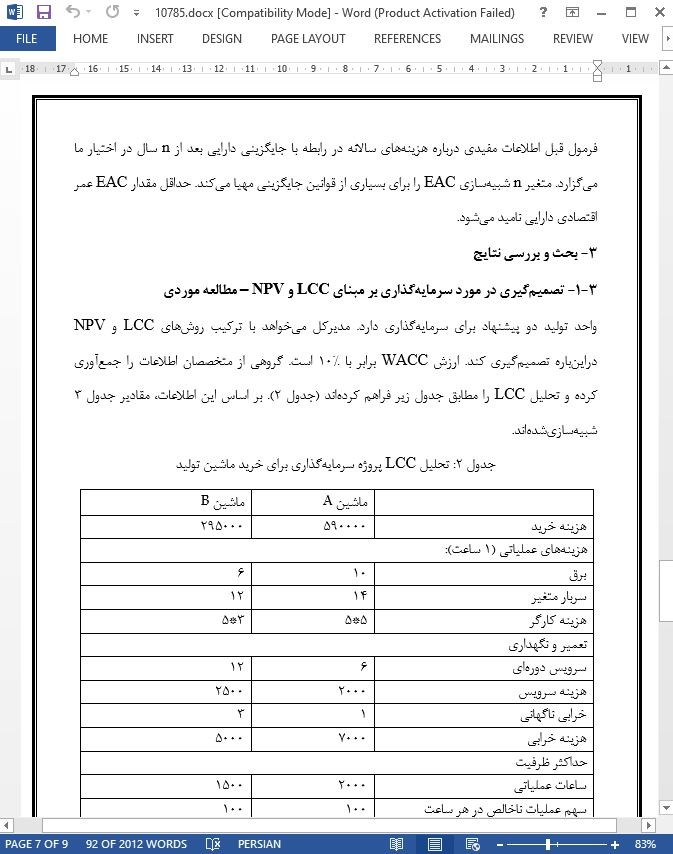

3- بحث و بررسی نتایج

3-1- تصمیم گیری در مورد سرمایهگذاری بر مبنای LCC و NPV – مطالعه موردی

4- نتیجه گیری

Abstract

1. Introduction

2. Material and Methods

2.1. Accounting approach of the economic lifecycle and standards

2.2. Assets Cost breakdown and Economic Life

2.3. Methods of economic evaluation

3. Results and Discussion

3.1. Investment decision making based on LCC and NPV - Case study

4. Conclusion

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه