سقوط دوره ای حباب قیمت سهام در بازار اوراق بهادار آفریقا جنوبی

چکیده

این مقاله به بررسی وجود حباب در قیمت سهام و زمان بروز آن در بازار اوراق بهادار آفریقای جنوبی میپردازد. در این راستا، مدل تجربی نحوه تشکیل حباب قیمت سهام در مقایسه با سه مدل متفاوت بازده قیمت داراییها، که وجود حباب در قیمت سهام را نفی میکنند، بررسی شده است. این مدل تجربی، ماهیت غیرخطی بازدههای قیمت داراییها را با درنظرگرفتن تغییر- رژیم چندگانه در خود جای داده است. نتیجه اینکه، برازش دادهها در مدل حباب قیمت سهام بهتر از سه مدل متفاوت بازده قیمت داراییها بوده است و نشان میدهد که وجود و شکلگیری سقوط دورهای حباب قیمت سهام، یک واقعیت است.

1. مقدمه

تا زمانی که ریسک بازار و نگرانی در مورد خطمشیگذاریها در مورد نحوه شکلگیری قیمت داراییها و فرصتهای سودآوری وجود دارد، تحقیقات راجع به حباب قیمت سهام در بازار سهام معنادار خواهد بود. این که شُکهای بازار سهام میتوانند تبعات نامساعدی داشته باشد و بازتابهای جهانی قیمت بازار سهام تاثیرات قابل توجهی دارند، امروزه به طور عمومی واقعیتی پذیرفته شده است. شُکهای قیمت بازار سهام تلویحا به این معناست که بازده واقعی سرمایه و ثبات مالی، در یک نظام مالی پیچیده به یکدیگر تنیدهاند، که حضورشان در قیمت سهام بازارهای موجود (گرینوود، 2005) و بازارهای سهام کشورها (اِنگل و همکاران، 1990) مشاهده میشود. اگر قیمت سهام حباب داشته باشد و به رشد خود ادامه دهد، این موضوع نه تنها برای سرمایهگذاران و تدوینکنندگان خطمشیها جالب توجه و مهم است، بلکه ترکیدن این حباب، تبعاتی را نیز در پی خواهد داشت. مطالعه حباب قیمت سهام حتی پیچیدهتر از این است زیرا توافق نظر عمومی در مورد وجود حباب در قیمت سهام وجود ندارد. در واقع، اگر کارگزاران اقتصادی کاملا عقلانی عمل کنند و نگاه به آینده داشته باشند، قیمت پایه حباب، قیمت بنیادی خواهد بود، یعنی حباب در قیمت سهام وجود ندارد. وقتی تمایز بین انواع مختلف حباب قیمت سهام، مانند حباب قیمت سهامی که بر اساس اعتبار مالی یا بر اثر رفتار غیرعقلانی ایجاد شده است روشن میشود، این پیچیدگیها تفاوتهای ظریفتری پیدا میکنند. نظریات متفاوت و پیچیدهای درباره چگونگی شکلگیری و وجود حباب قیمت سهام وجود دارد، که به معنای پیچیدگی ابزارهای عملی برای آزمون و شناسایی این نظریات است.

5. نتیجهگیری

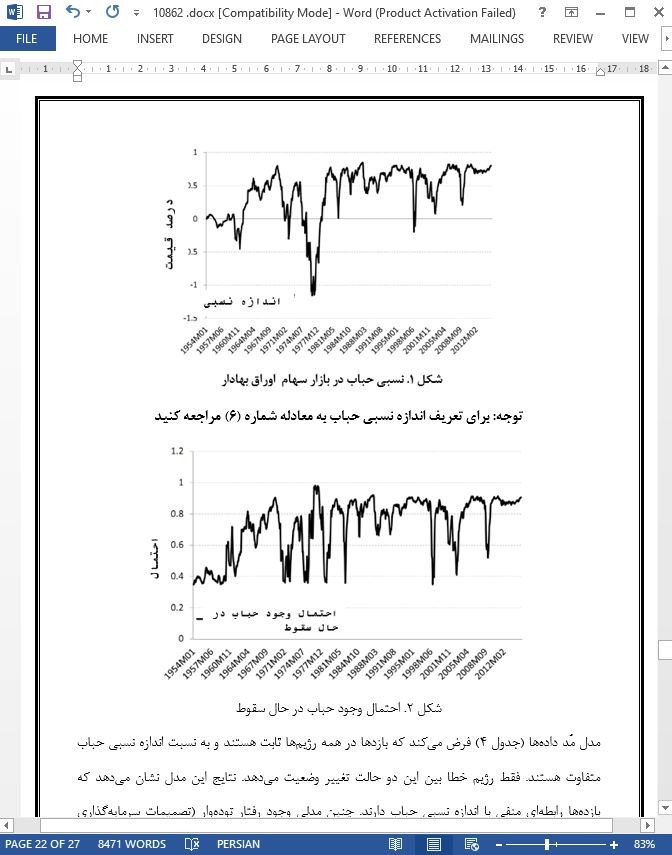

برخی شواهد موجود در شاخص اوراق بهادار ژوهانسبورگ، حاکی از وجود حباب قیمتی در بورس اوراق بهادار آفریقای جنوبی است. دورههایی که ظاهرا بازدههای مازاد در آنها وجود دارد، و به بازدههای قیمت بنیادی سهامها و کاهش قابل توجه این قیمتها مربوط هستند، را میتوان به تشکیل حبابهای قیمتی نسبت داد. در این مطالعه، سه مدل مختلف بازده قیمت سهام در برابر یک مدل سقوط دورهای حباب قیمتها آزمون شدهاند. مدل حباب قیمت مورد استفاده در مطالعه ما عملکرد بهتری نسبت به سه مدلی که اشاره شد دارد، که بیان میکند که بازدههای مازاد مربوط به قیمتهای بنیادی، به دلیل موقعیت اهرمی یا رفتار غیرعقلانی سرمایهگذاران بروز میکنند. با وجود اینکه مدل ما از طریق روشهای محاسبه احتمالات ما را در شناسایی حبابهای قیمتی یاری میکند، مشخص نمیکند که چه نوع رفتاری، مثلا اعتبار مالی یا رفتار تودهوار، موجب تشکیل حباب میشود. بنابراین مقاله حاضر فقط تدوین کنندگان خطمشیها و سرمایهگذاران را در شناسایی حبابهای قیمتی یاری مینماید ولی از ارائه روشهایی برای مدیریتی تشکیل حباب قیمتی در [بورس اوراق بهادار] کشور آفریقای جنوبی اجتناب مینماید. مطالعات بیشتر میتواند راهکارهایی را در این باره ارائه دهد.

Abstract

This paper studies the existence and timing of bubbles in South Africa’s stock market. An empirical model of bubble formation is tested against three competing models of asset price returns that rule out the existence of bubbles. The model controls for nonlinearities inherent in asset price returns by allowing for the existence of multiple regimes. The bubble model fits the data better than the competing models and suggests that the formation and existence of periodically collapsing bubbles are a reality.

1. Introduction

Research on stock market bubbles will continue to have relevance as long as market risk and policy concerns about the formation of asset prices and arbitrage opportunities exist. By now it is generally agreed that stock market shocks can have adverse consequences – and that the global repercussions are significant. Systemic stock market price shocks imply that actual returns to investment and financial stability are all interwoven in a complex financial system – present in both stock price commonalities in an existing market (Greenwood, 2005) and stock markets across countries (Engle et al. 1990). If bubbles exist and are in the process of growing, they are not only of interest to the investor and policy maker about their existence, but also the implications that bubbles would have ifthey were to burst. The study of bubbles is even more complex since it is not even generally agreed upon that bubbles even exist. In fact if economic agents are completely rational and forward looking the underlying price of the bubble is the fundamental price – i.e. bubbles cannot exist. The complication becomes more nuanced once one distinguishes between different kinds of bubbles such as credit fuelled bubbles or bubbles formed due to irrational behavior. There are many competing theories on the formation and existence of bubbles that are complicated – this means that the empirical tools to test and identify these theories are just as complicated.

5. Conclusion

Some evidence points to the formation and existence of speculative bubbles in the South African stock exchange market as given by the Johannesburg All Share Index. Periods of seemingly excessive returns, relative to returns tied to fundamentals, and significant slowdowns can be related to the formation of bubbles. Three stylized or alternative models of stock price returns are tested against a model of periodically collapsing bubbles. The bubble model used in this paper outperforms other stylized models of stock price determination—suggesting that excessive returns, relative to returns that are linked to fundamentals, arise due to either leveraged positions or irrational investor behavior. While the model helps to identify bubbles in probabilistic terms it does not indicate what behavior, credit fuelled or herding behavior, has led to its formation. Thus,the current paper only helps policy makers and investors identify bubbles, but refrain from prescribing how to manage, if at all, the formation of bubbles in South Africa. A further study might provide more insights into this matter.

چکیده

1. مقدمه

2. مرور ادبیات تحقیق

3. روششناسی

4. نتایج

5. نتیجهگیری

Abstract

1. Introduction

1. Introduction

3. Methodology

4. Results

5. Conclusion

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه