روندهای مقرون به صرفه بودن قیمت سیگار

اهداف: محاسبه قیمت سیگار در برخی از کشورها، استفاده از تکنیک ها و داده های مختلف، بررسی روندها از سال 1990، و سنجش معیارهای متفاوت و مناسب در مورد مقرون به صرفه بودن قیمت سیگار.

طراحی: دو معیار موجود مشخص شدند. ارزش درآمد نسبی (RIP) از سرانه تولید ناخالص داخلی به عنوان معیاری از درآمد استفاده می کند، در حالیکه "دقایق کاری" مبتنی بر بررسی اتحادیه بانک سوئیس (UBS) از درآمدها می باشد. موضوعات: ارزش درآمد نسبی (RIP) برای 32 کشور دارای درآمد بالا و 45 کشور با درآمد کم و متوسط محاسبه می شود. معیار "دقایق کاری" برای 29 کشور درآمد بالا و 23 کشور با درآمد کم و متوسط محاسبه می-شود.

نتایج: در کشورهای با درآمد بالا قیمت سیگار به طور قابل توجهی نسبت به کشورهای با درآمد کم و متوسط، مقرون به صرفه تر بود، اما از سال 1990 این مقرون به صرفه گی قیمت سیگار کاهش یافت. در میان کشورهای با درآمد کم و متوسط از سال 1990 قیمت سیگار مقرون به صرفه تر شده و این امر از سال 2000 به طور فزآینده-ای افزایش یافت. در 33 کشور از 34 کشوری که از سال 1990 مقرون به صرفه بودن قیمت سیگار کاهش یافت، قیمت واقعی سیگار افزایش یافت. در 20 کشور از 37 کشوری که قیمت سیگار مقرون به صرفه تر شد، قیمت واقعی سیگار کاهش یافت. هنگام ارزیابی مقرون به صرفه بودن قیمت سیگار در کشورهای با درآمد کم و متوسط، یک معیار وسیع درآمدی، مانند سرانه تولید ناخالص داخلی، مناسب ترین معیار می باشد. در مورد کشورهای با درآمد بالا، انتخاب معیار درآمدی مهم نیست.

نتیجه گیری: در مقایسه های بین المللی، ارزش سیگار نباید تنها از منظر قیمتی در نظر گرفته شود، بلکه مقرون به صرفه بودن آن نیز باید بررسی شود. کشورهای در حال توسعه با چالش های بزرگتری در مورد کنترل مصرف دخانیات روبرو هستند، چرا که با بالا رفتن درآمدها مقرون به صرفه بودن قیمت سیگار نیز افزایش می یابد. حقیقت این است که قیمت سیگار به طور فزآینده ای در اکثر کشورهای با درآمد کم و متوسط مقرون به صرفه شده و این عامل اصلی شکست در کنترل مصرف دخانیات می باشد.

اقتصاددانان به طور مدوام افزایش مالیات های غیر مستقیم (مالیات بر فروش) را به عنوان راه حلی مناسب و موثر در کنترل مصرف دخانیات، ترویح داده اند. مالیات های بالاتر، قیمت خرده فروشی را افزایش و تقاضای سیگار را کاهش می دهد. مطالعات بسیاری در طول دهه های گذشته نشان داده اند که تقاضای سیگار به شدت تحت تاثیر تغییرات در قیمت سیگار قرار گرفته است. با افزایش مالیات غیرمستقیم، سیاست گذاران قاردند که قیمت خرده فروشی سیگار را افزایش داده و این محصول را کم تر مقرون به صرفه کنند.

نتیجه گیری

پیام اصلی این مقاله این است که، علیرغم موضوعات روش شناختی و داده ها، سیاست گذاران باید بیشتر بر روی مقرون به صرفه بودن قیمت سیگار و کمتر بر قیمت واقعی سیگار در انزوای درآمدی تمرکز کنند. سیاست مبتنی بر قیمت ممکن است در کاهش مقرون به صرفه بودن قیمت سیگار در کشورهای در حال توسعه، کافی نباشد. سیاست مبتنی بر مقرون به صرفه گی به عنوان یک هدف کنترل مصرف دخانیات، به خصوص در کشورهای به سرعت در حال رشد، عمومی تر بوده و ممکن است مفیدتر باشد.

Objectives: To calculate cigarette affordability for a number of countries, using different techniques and data, and to investigate trends since 1990; and to assess the appropriateness of different measures of affordability.

Design: Two existing measures were specified. Relative Income Price (RIP) uses per capita GDP as the measure of income, while “minutes of labour” is based on the UBS survey of earnings.

Subjects: RIP (1990-2006) is calculated for 32 high-income and 45 low- and middleincome countries. The “minutes of labour” measure is calculated for 29 high-income and 23 low- and middle-income countries.

Results: In high-income countries cigarettes are significantly more affordable than in low- and middle-income countries, but have become less affordable since 1990. Among low- and middle-income countries cigarettes have become more affordable since 1990 and at an increasingly rapid rate since 2000. In 33 of 34 countries where cigarette affordability decreased since 1990, the real price increased. In 20 of 37 countries where cigarettes became more affordable, real price decreased. When measuring affordability in low- and middle-income countries, a broad income measure, like per capita GDP, is most appropriate. For high-income countries, the choice of income measure is not important.

Conclusions: In international comparisons, cigarette prices should not only be viewed in money terms but also in terms of their affordability. Fast-growing countries face greater tobacco control challenges since rising incomes increase the affordability of cigarettes. The fact that cigarettes have become increasingly affordable in a majority of low- and middle-income countries is a major tobacco control failure.

Economists have consistently promoted excise tax increases as an appropriate and effective tobacco control strategy.1,2 Higher taxes increase the retail price and decrease the demand for cigarettes. Numerous studies over the past decades have shown that the demand for cigarettes is heavily influenced by changes in the price of cigarettes.3,4 By raising the excise tax, policy makers are able to increase the retail price of cigarettes, making the product less affordable.

CONCLUSION

This paper’s central message is that, despite methodological and data issues, policy makers should focus more on the affordability of cigarettes and less on the (real) price in isolation of income. A price-based policy prescription may not be sufficient to reduce the affordability of cigarettes in fast-growing countries. An affordability-based policy prescription is more general, and possibly more useful, as a tobacco control target, especially in rapidly growing countries.

اطلاعات موجود در مورد مقرون به صرفه بودن قیمت سیگار

استنباط معیارهای مقرون به صرفه گی

داده های قیمت

داده های درآمدی

معیارهای مقرون به صرفه گی

مقرون به صرفه بودن قیمت جهانی سیگار

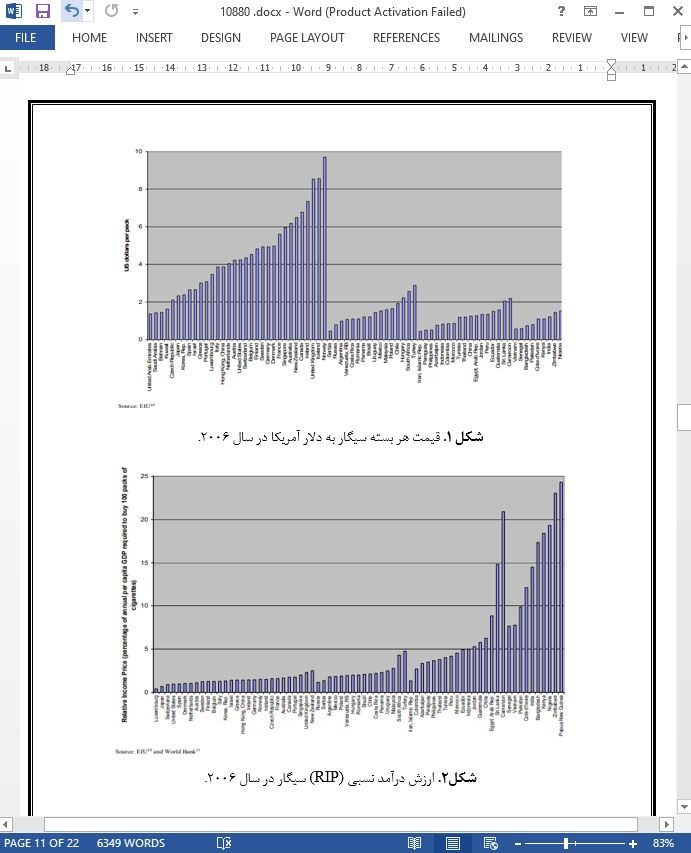

مقرون به صرفه بودن قیمت سیگار، 2006

روندهای مقرون به صرفه بودن قیمت سیگار، 1990 تا 2006

بحث

نتیجه گیری

آنچه که این مقاله می افزاید:

EXISTING INFORMATION ON CIGARETTE AFFORDABILITY

DERIVING AFFORDABILITY MEASURES

Price data

Income data

Measures of affordability

GLOBAL CIGARETTE AFFORDABILITY

Cigarette affordability, 2006

Trends in cigarette affordability, 1990 to 2006

DISCUSSION

CONCLUSION

What this paper adds:

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه