افشا ریسک در گزارش های سالانه و بازده سرمایه گذاری شرکت های بزرگ تجاری

چکیده

در این مقاله ما شاخص افشاء ریسک (RDI) را در گزارشهای سالانه با استفاده از تجزیه و تحلیل متنی و مطالعه نحوه تاثیر آن بر روی بازده سرمایهگذاری در شرکتهای بزرگ تجاری بررسی کردیم. نتایج به دست آمده نشان میدهند که هرچه میزان افشاء ریسک در بخشهای «عوامل ریسک مهم و MD&A» بیشتر باشد؛ کارایی سرمایهگذاری در شرکت نیز بیشتر خواهد شد. با تجزیه و تحلیل بیشتر به این نکته پی بردیم که تاثیر افشاء ریسک بر روی کارایی سرمایهگذاری شرکت بیشتر به شکل افشاء مثبت؛ افزایش کلمات کلیدی مربوط به دسته سرمایهگذاری؛ افزایش تقاضای اطلاعات و افزایش توانایی پردازش اطلاعات توسط سرمایهگذاران نمود پیدا میکند. نتایج ما از استدلال همگرایی افشاء ریسک پشتیبانی میکنند. در این مقاله از نتایج تحقیقات افشاء ریسک و کارایی سرمایهگذاری نیز استفاده شده است.

1- مقدمه

انتظار ریسک بر رفتار مدیران سرمایهگذاری تاثیر میگذارد (اسلوویچ؛ 1981). بنابراین؛ هرگونه اطلاعات مربوط به ریسک یک شرکت برای سرمایهگذاران سودمند است. ما عقیده داریم افشاء اطلاعات موجب بهبود کارایی سرمایهگذاری شرکت تجاری از طریق کاهش عدم تقارن اطلاعاتی و مشکلات نمایندگی بین سرمایهگذاران و شرکت و همچنین مهم بودن موضوعهای افشاء ریسک میشود. این مسئله از اهمیت بالایی برخوردار است زیرا افشاء ریسک خاص بر کارایی سرمایهگذاری شرکت تاثیر میگذارد و این امر با استفاده از دو روش انجام میشود: 1- جمعآوری اطلاعات کلی ریسک 2- نشان دادن عوامل ریسک خاص ناشناخته قبلی.

7. نتیجه گیری

بررسی میکنیم افشاء ریسک چطور بر کارایی سرمایه گذاری شرکت با استفاده از داده های افشاء ریسک در گزارشات سالانه رده الف در طول دوره سالهای 2015-2007 اثر میگذارد. نتایج نشان میدهد 1) هر چه فراوانی افشاء ریسک در بخشهای "عوامل ریسک مهم و MD&A" بالاتر باشد، کارایی سرمایه گذاری شرکت، بالاتر خواهد بود که تحت یک سری آزمونهای نیرومندی، قابل اطمینان و ثابت است. بیان شده است ناهمگنی اطلاعات ریسک در گزارشات سالانه در کشور ما ضعیف است. افشاها، توضیح کاملی برای ریسکهای معلوم هستند که شفافیت اطلاعات را نسبت به ادراک ریسک افزایش میدهند. 2) در تحلیل بیشتر، پی میبریم تاثیر افشاء ریسک بر کارایی سرمایه گذاری شرکت، در لحن افشاء مثبت تر، برجسته تر است یا زمانیکه واژه های کلیدی بیشتری در مورد یک دسته سرمایه گذاری، وجود دارد، تقاضاهای اطلاعات بیشتر و توانایی پردازش اطلاعات بهتر از سوی سرمایه گذاران وجود دارد. نتایج ما از استدلال همگرایی بر روی افشاء ریسک پشتیبانی میکنند که بیانگر این است مشخصات افشا و مشخصات سرمایه گذار، ممکن است رابطه بین افشاء ریسک و کارایی سرمایه گذاری را تعدیل نمایند.

Abstract

We calculate a risk disclosure index (RDI) from annual reports by applying textual analysis and study how it affects investment efficiency in firms. The results show that the higher the frequency of risk disclosure in sections of MD&A is, the higher the corporate investment efficiency will be. In further analysis, we find that the effect of risk disclosure on corporate investment efficiency is more prominent when the tone of MD&A is more positive, when there are more keywords about investment in MD&A and when investors have more demand of information or better ability of information processing. Our results support the convergence argument on risk disclosure, and our findings advance the literature of both risk disclosure and investment efficiency.

1. Introduction

Risk expectation influences investing managers’ behavior (Slovic, 1981). Therefore, any information regarding the risk of a firm is useful for investors. We contend that while information disclosure improves corporate investment efficiency by reducing information asymmetry and agency problems between investors and firms, the specificity of risk disclosure matters. This is because the specific risk disclosure affects corporate investment efficiency of a firm through two channels: providing overall risk information and revealing previous unknown specific risk factors.

7. Conclusion

We study how risk disclosure influences corporate investment efficiency using risk disclosure data in annual reports of A-share during the period of 2007-2015. The results show that (1) the higher the frequency of risk disclosure in sections of “Significant Risk Factors and MD&A” is, the higher the corporate investment efficiency will be, which is solid under a series of robustness tests. It is indicated that the heterogeneity of risk information in annual reports is weak in our country. The disclosures are sufficient explanation for known risks, which increase information transparency rather than risk perception. (2) In further analysis, we find that the effect of risk disclosure on corporate investment efficiency is more prominent in the more positive disclosure tone, or when there are more keywords about an investment category, more demands of information and better ability of information processing from investors. Our results support the convergence argument on risk disclosureand indicate that disclosure characteristics and investor characteristics may adjust the relationship between risk disclosure and investment efficiency.

چکیده

1. مقدمه

2. نقد و بررسی ادبیات

2.1 ادبیات پیرامون اطلاعات، ریسکها و سرمایه گذاری شرکتی

2.2 ادبیات پیرامون افشاء اطلاعات ریسک

3. گسترش فرضیه

3.1 فرضیه همگرایی

3.2 فرضیه واگرایی

4. انتخاب نمونه و آمار توصیفی

4.1 انتخاب نمونه

4.2 مدل و تعریف متغیر

4.3 آمار توصیفی

5. نتایج تجربی

5.1 افشاء ریسک در گزارشات سالانه و کارایی سرمایه گذاری شرکت

5.2 آزمونهای نیرومندی

6. تحلیل اضافی

6.1 مشخصات افشاء اطلاعات ریسک

6.2 مشخصات سرمایه گذاران

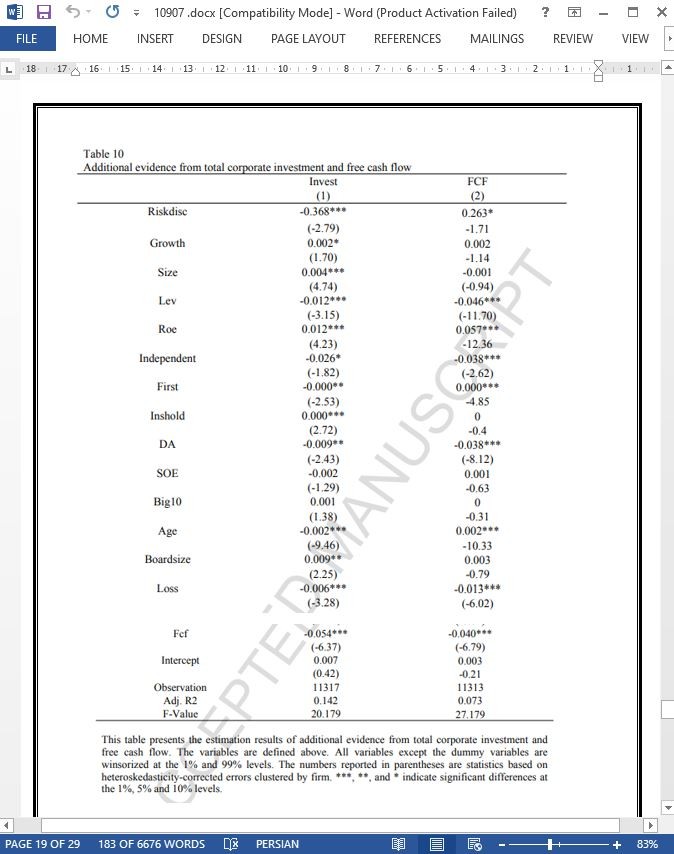

6.3 شواهد اضافی از سرمایه گذاری شرکتی کل و گردش وجه آزاد

7. نتیجه گیری

Abstract

1. Introduction

2. Literature Review

2.1 Literature on information, risks and corporate investment

2.2 Literature on risk information disclosure

3. Hypothesis Development

3.1 Convergence Hypothesis

3.2 Divergence Hypothesis

4. Sample Selection and Descriptive Statistics

4.1 Sample Selection

4.2 Model and Variable Definition

4.3 Descriptive Statistics

5. Empirical Results

5.1 Risk disclosure in annual reports and corporate investment efficiency

5.2 Robustness tests

6. Additional analysis

6.1 The characteristics of risk information disclosure

6.2The characteristics of investors

6.3 Additional evidence from total corporate investment and free cash flow

7. Conclusion

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه