بلوغ بازار و قیمت گذاری نادرست

چکیده

بر پایهی نتایج تحقیقات اِستَمباف، یوُ، و یوُان (2015) که در میان 45 کشور و بین سالهای 1994 و 2013 انجام گرفته و در مقالهای تحت عنوان ”عوامل قیمتگذاری نادرست“ ارائه شده است، در ضمن این تحقیق برای ما مشخص شده است که پیشبینی بازده سهام مقطعی در سطح جهانی از نظر اقتصادی و آماری معنادار است. برخلاف باور عمومی، بهنظر میرسد که قیمتگذاریهای نادرست که با 11 مورد نابهنجاریهای بلندمدت یا کوتاهمدت در مورد معیارهای ارزیابی رتبهبندی ترکیبی مرتبط است، در بازارهای نوظهور حداقل به اندازه بازارهای توسعهیافته شایع باشد. به منظور تائید این فرضیه، آزمونهایی برای سنجش میزان سوگیری پیشبینیهای انجام شده بر مبنای رفتار اِسپردهای (شکاف قیمتی) نابهنجار در مورد اعلام درآمدها و همچنین نوسانات قیمتهای داخل کشور انجام شده است.

1. مقدمه

اغلب اوقات، شرکتهای سرمايهگذاري مشترک در تبلیغات بازاریابی خود، عنوان میکنند که بازارهای نوظهور نسبت به بازارهای توسعهیافته، فرصتهای بهتری را برای انتخاب سهام به همراه دارند . با این حال، نتایج بدست آمده از تحقیقات انجام شده در این زمینه ضد و نقیض هستند. دایک، لینس، و پومورسکی (2013) و هیویج و پُست (2011) دریافتهاند که در بازارهای نوظهور، مدیریت فعال عملکرد بهتری از مدیریت منفعل دارد، یا مدیریت فعال حداقل به اندازهای موفق است که میتواند هزینههای خود را پوشش دهد. برعکس، بوس، گویال، و وهال (2014)، اِلینگ و فاوست (2010)، فریرا، کسوانی، میگوئل، و راموس (2013)، یا کانگ، نیلسن، و فاچینوتی (2011) بیان کردهاند که سرمايهگذاري مشترک در مقایسه با الگوهای سنتی، عملکرد پائینتری دارد، و در آن نشانهای از مهارتهای انتخاب سهام، عملکرد برتر، یا پایداری عملکرد در بازارهای نوظهور مشاهده نمیشود.

6. نتیجهگیری

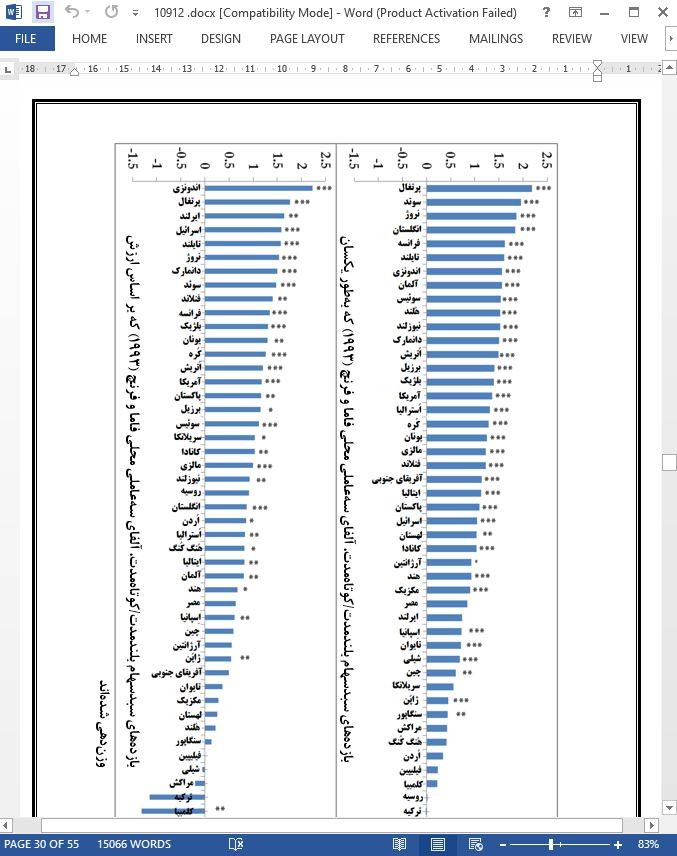

بر مبنای شاخص قیمتگذاری نادرست اِستَمباف، یوُ، و یوُان (2015)، مجموعهدادههای بینالمللی جامع، و آزمونهای مفهومی متنوع، یافتههای این تحقیق تردیدهایی را در مورد این مفهوم مطرح نموده است که بازارهای بیرون از محدودهی بازارهای توسعهیافته لزوما کارایی کمتری دارند. این یافتهها، چندین مسیر را برای تحقیقات بیشتر پیشنهاد میکنند. اول اینکه، ممکن است انواعی از قیمتگذاریهای نادرست وجود داشته باشد که در شاخص قیمتگذاری نادرست اِستَمباف، یوُ، و یوُان (2015) منعکس نشده باشد ولی حضور آنها شدیدا در بازارهای نوظهور مشاهده شود. در این رابطه، معیار ارزیابی ترکیبی قیمتگذاری نادرست، فقط بر مبنای اطلاعات عمومی است و بنابراین نشان دهنده کارایی قوی بازار نیست. دوم اینکه، این معیار ارزیابی کاملا مقطعی است و بنابراین اجازه نمیدهد درمورد قیمتگذاری بیش از حد یا کمتر از حد کل بازار استنتاج و استنباط کنیم. سوم اینکه، هماکنون علت بسیاری از نوسانات بزرگ در پیشبینی بازده میان کشورها، که در شکل 1 نیز نشان داده شده است، نامعلوم است. چهارم، اینکه تا چه حد شُکهای تقاضای احساسی سرمایهگذاران بنگاهی، محدودیتهای سرمایهگذاری، یا تعارضات در سازمانها، از منظر دیوالت، سیاس، و استارکز (2015)، اِدِلن، اینک، و کدلک (2015)، یا لاکونیشوک، اشلایفر، و ویشنی (1994) در بروز قیمتگذاری نادرست در بازارهای توسعهیافته مشارکت دارند، سوالی است که هنوز پاسخی برای آن ارائه نشده است.

Abstract

Relying on the Stambaugh, Yu, and Yuan (2015) mispricing score and on 45 countries between 1994 and 2013, I document economically meaningful and statistically significant cross-sectional stock return predictability around the globe. In contrast to the widely held belief, mispricing associated with the 11 long/short anomalies underlying the composite ranking measure appears to be at least as prevalent in developed markets as in emerging markets. Additional support for this conjecture is obtained, among others, from tests for biased expectations based on the behavior of anomaly spreads surrounding earnings announcements as well as from within-country variation in development.

1. Introduction

In their marketing materials, mutual fund companies often claim that emerging markets yield better opportunities for stock picking than developed markets.1 However, the evidence is mixed. Dyck, Lins, and Pomorski (2013) and Huij and Post (2011) indeed find that active management outperforms passive management in emerging markets or is at least successful enough to cover its expenses. In contrast, Busse, Goyal, and Wahal (2014), Eling and Faust (2010), Ferreira, Keswani, Miguel, and Ramos (2013), or Kang, Nielsen, and Fachinotti (2011) report that mutual funds tend to underperform traditional benchmarks, and find little to no evidence for stock picking skill, superior performance, or performance persistence in emerging markets. 6. Conclusion Based on the Stambaugh, Yu, and Yuan (2015) mispricing score, a comprehensive international data set, and conceptually diverse tests, my findings cast doubt on the notion that the markets outside of the most developed ones are necessarily less efficient. These findings suggest several directions for further research. First, there could be forms of mispricing that are not reflected in the Stambaugh, Yu, and Yuan (2015) score and that are particularly strong in emerging markets. Relatedly, the composite mispricing measure is based on public information only, and thus does not speak to the strong form of market efficiency. Second, the measure is purely cross-sectional and thus does not allow to draw inferences about market-wide overpricing or underpricing. Third, most of the large cross-country variation in return predictability, as indicated in Fig. 1, is currently unexplained. Fourth, it is an open question as to what extent institutional investors’ sentiment-induced demand shocks, investment constraints, or agency conflicts in the sense of DeVault, Sias, and Starks (2015), Edelen, Ince, and Kadlec (2016), or Lakonishok, Shleifer, and Vishny (1994) contribute to mispricing in developed markets.

چکیده

1. مقدمه

2. رویکرد تجربی

2.1 دادهها

2.2 کمّیسازی قیمتگذاری نادرست

2.3 محاسبه بازده

3. قیمتگذاری نادرست در بازارهای توسعهیافته در مقابل بازارهای نوظهور

3.1 تحلیلهای پایهای

3.2 بررسیهای استواری

3.3 طبقهبندی مجدد کشورها

4. آیا نظرات دچار سوگیری، عامل قیمتگذاری نادرست هستند؟

5. عوامل تعیین کننده بالقوه دیگر در قیمتگذاری نادرست

5.1 ویژگیهای شرکت

5.2 آزمایش طبیعی: تطابق اجباری با استانداردهای بین المللی گزارش دهی مالی

6. نتیجهگیری

Abstract

1. Introduction

2. Empirical approach

2.1. Data

2.2. Quantifying mispricing

2.3. Return computation

3. Mispricing in developed vs. emerging markets

3.1. Baseline analysis

3.2. Robustness checks

3.3. Country reclassification

4. Biased beliefs as a driver of mispricing?

5. Further potential determinants of mispricing

5.1. Firm characteristics I run panel regressi

5.2. Natural experiment: mandatory IFRS adoption

6. Conclusion

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه