عوامل تعیین کننده خوانایی گزارشات مالی شرکت های آسیایی ثبت شده در آمریکا

چکیده

من در این مقاله به بررسی اثر رازداری، پراکندگی مالکیت و سود دهی بر قابلیت خوانایی گزارشات سالانه شرکت هایی آسیایی ثبت شده در آمریکا می پردازم. احتمالا این مقاله به عنوان اولین مقاله جهت ارزیابی این اثر بر خوانایی شرکت های آسیایی ثبت شده محسوب می شود. من از معیار رازداری ارائه شده در تحقیق هوپ و همکاران (2008) جهت مطالعه اثر آن بر قابلیت خوانایی استفاده می کنم. نمونه این مقاله شامل 68 شرکت آسیایی از نه کشور ثبت شده در NYSE/NASDAQ می باشد که ثبت شده و با SEC گزارش شده اند. تحلیل های تک متغیره و چند متغیره نشان می دهند که شرکت هایی که دارای فرهنگ محلی می باشند دارای قابلیت رازدایی بیشتری بوده و موجب ایجاد اظهار نامه های مالی خوانایی کمتر می شوند. این نتیجه نسبت به آزمون های درجه حساسیت از کارایی زیادی برخوردار است. این نتیجه به عنوان یک نتیجه قابل توجه و مهم در ارتباط با تلاش های حاصل شده جهت ایجاد همگرایی در حوزه حسابداری بین المللی محسوب می شود. این موضوع علی رغم این حقیقت است که تعداد زیادی از این شرکت ها از IRFS و GAAP آمریکا جهت آماده سازی اظهار نامه های مالی خود استفاده می کنند. همچنین نتایج نشان می دهند که شرکت هایی با پراکندگی مالکیت بیشتر موجب ارائه گزارشات سالانه خوانا تر می شوند. همچنین نتایج قادر به رد فرضیه های مرتبط با اثر سود دهی می گردند. در نهایت، نتایج نشان می دهند که شرکت هایی با نمونه بزرگتر با دشواری های بیشتری نسبت به مطالعه و بررسی اظهار نامه های مالی برخوردارند. این نتایج دارای کارکرد های مهمی برای سرمایه گذاران بین المللی و فرآیند های تدوین استاندارد در سطح جهان می باشند.

1. مقدمه و انگیزه

شرکت های دولتی و عمومی موجب ارائه یک گزارش سالانه برای سرمایه گذاران آنها می شوند. تحقیقات نشان داده اند که افشای اطلاعات در این گزارشات پیچیده بوده و از زبان غیر جامع و فراگیر استفاده می کنند (پاشالیان و کریسی 1952). اتحادیه امنیت و تبادل (SEC) تلاش های زیادی جهت هر چه خوانا تر شدن این داده های افشا شده در آمریکا انجام داده است. یکی از این تلاش ها در قوانین افشار اطلاعات انگلیس توسط SEC در 22 ژانویه سال 1998 پذیرفته شده است. بر اساس تحقیق لی (2008)، بحث اصلی در مورد این مقررات آن است که شرکت ها می توانند از زبان و قالب مبهمی در افشای اطلاعات جهت پنهان کردن اطلاعات نا مناسب استفاده کنند، و از این رو ممکن است سرمایه گذاران قادر به شناخت این اطلاعات که می توانند به عدم کارایی و آشفتگی در بازار سرمایه شوند، نباشند.

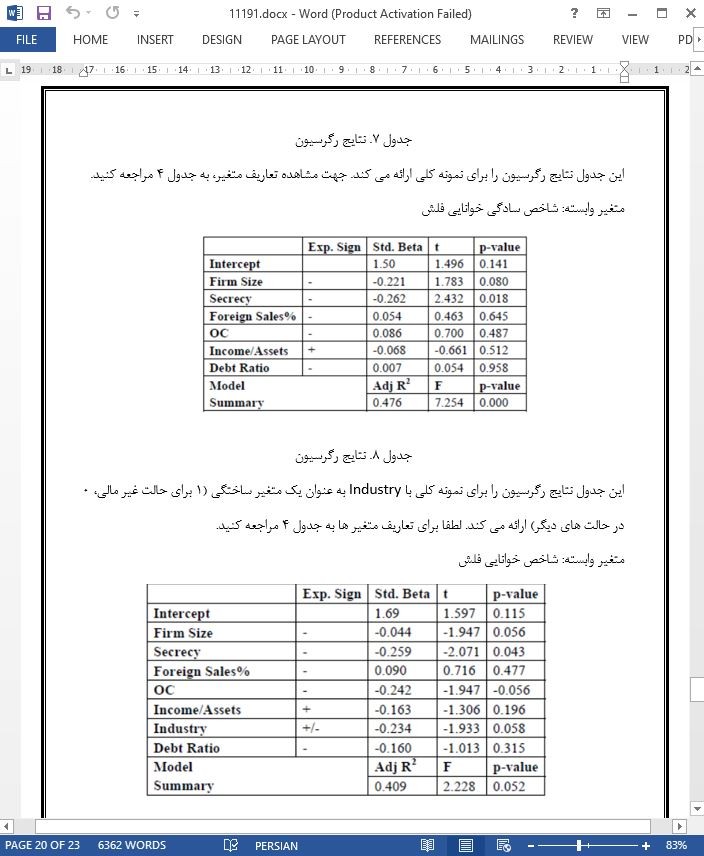

5 . نتایج و توصیه ها

این مقاله به بررسی موضوعات زیر پرداخته است: 1) اثر فرهنگ بومی مانند رازداری 2) اثر تئوری سازمان، یعنی پراکندگی مالکیت و 3) اثر سود دهی بر قابلیت خوانایی گزارشات سالانه شرکت های آسیایی ثبت شده در آمریکا. تحلیل ها نشان می دهند که شرکت هایی که در آنها فرهنگ بومی به صورت پنهانی می باشد، اظهار نامه های مالی با خوانایی کمتری ارائه می شود. این نتیجه نسبت به تحلیل های درجه حساسیت از کارایی زیادی برخوردار بوده و پس از کنترل اندازه، سود دهی، پیچیدگی عملیات، نسبت بدهی و تمرکز مالکیت در این تحلیل ها صدق می کند. این نتیجه به عنوان یک نتیجه جالب و مهم در ارتباط با تلاش های انجام شده جهت همگرایی در ناحیه حسابرسی بین المللی محسوب می شود. این موضوع علی رغم این حقیقت است که تعداد زیادی از این شرکت ها از IFRS و GAAP آمریکا جهت آماده سازی اظهار نامه های مالی خود استفاده می کنند.

Abstract

In this paper, I investigate the impact of secrecy, ownership dispersion and profitability on the readability of annual reports of U.S.–listed Asian companies. This is perhaps the first paper to examine the effect on readability of cross-listed Asian companies. I use a measure of secrecy developed in Hope at al. (2008) to study its effect on readability. The sample of this paper consists of all 68 Asian companies from nine countries listed on NYSE/NASDAQ, that are registered and reporting with the SEC. The univariate and multivariate analyses show that companies whose domestic culture is more secretive are providing less readable financial statements. This result is robust to sensitivity tests. This is an interesting and important result in line with the efforts being made to have convergence in the International accounting area. This is despite the fact that a large number of these companies are using IFRS and U.S. GAAP to prepare their financial statements. The results also show that companies with higher ownership dispersion are providing more readable annual reports. The results fail to reject the hypothesis related to the effect of profitability. Finally, the results show that larger sample companies are providing more difficult to read financial statements. These results have important implications for international investors and global standard-setting bodies.

1. Introduction and Motivation

Public companies are required to provide an annual report to their investors. Research has long argued that the disclosures provided in these reports are complex and use “incomprehensible language” (Pashalian and Crissy, 1952). The Securities and Exchange Commission (SEC) has made consistent efforts to make these disclosures more readable in the United States (U.S.). One of these efforts is the plain English disclosure rules adopted by the SEC on January 22, 1998. According to Li (2008), the primary argument for this regulation is that firms could use vague language and format in disclosure to hide adverse information, and average investors may be unable to understand these disclosures leading to capital market inefficiency.

5. Conclusions and Recommendations

This paper examined the following issues: 1) the effect of domestic culture, i.e. secrecy; 2) the effect of agency theory, i.e., ownership dispersion; and 3) the effect of profitability, on the readability of annual reports of U.S. – listed Asian companies. The analyses show that companies whose domestic culture is more secretive are providing less readable financial statements. This result is robust to sensitivity analyses and holds after controlling for size, profitability, complexity of operations, debt ratio and ownership concentration. This is an interesting and important result in line with the efforts being made to have convergence in the International accounting area. This is despite the fact that a large number of these companies are using IFRS and U.S. GAAP to prepare their financial statements.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. مقدمه و انگیزه

2. پیشینه پژوهش و ارائه فرضیات

2.1 SEC و خوانایی

2.2 معیار های خوانایی

2.3 فرهنگ و خوانایی

3. ارائه و توسعه فرضیات

4. انتخاب نمونه و تحلیل ها

4.1 متغیر وابسته

4.2 متغیر های مستقل

4.3 متغیر های کنترلی

4..4 تحلیل های توصیفی

4.5 تحلیل رگرسیون و ارزیابی فرضیات

4.6 تحلیل درجه حساسیت

5 . نتایج و توصیه ها

Abstract

1. Introduction and Motivation

2. Literature Review and Hypotheses Development

2.1 SEC and Readability

2.2 Measures of Readability

2.3 Culture and Readability

3. Hypotheses Development

4. Sample Selection and Analyses

4.1 Dependent Variable

4.2 Independent Variables

4.3 Control Variables

4.4 Descriptive Analyses

4.6 Sensitivity Analyses

5. Conclusions and Recommendations

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه