تعیین رقابت بانکی برای وام های مصرف کننده

چکیده

ما بر اساس تحلیل حدی، استنباطهایی از رقابت وام مصرفکننده بانکی با استفاده از یک تخمین حد (CE) «کارایی رقابتپذیری» درآمد-هزینه به دست آوردیم. میزان رقابتپذیر بودن بازار وام 400 میلیارد دلاری مصرفکننده بانک ایالاتمتحده بهوسیلهی مقایسه ی نتایج اندازهگیری (CE) حدی ما با سایر اندازهگیریهای رقابت مانند HHI، شاخص لرنر و آمار H تعیین شد. این اندازهگیریها خیلی کم به یکدیگر مرتبطاند و فقط نصف آنها بانکهای با بالاترین قیمت وام و همچنین به کمترین میزان رقابتپذیر را مشخص میکنند. این مخالف آنچه انتظار میرود است. با استفاده از اندازه گیری CE حدی، بانکهایی که به بیشترین و کمترین میزان رقابتپذیر هستند در ایالتهای پرجمعیت قرار نمیگیرند و بانکهای بزرگ کم هستند. بهطور کل HHI نباید برای نشان دادن رقابت مورداستفاده قرار گیرد.

1 مقدمه

وامهای بانکی بیش از نصف درآمد بانکی ایالاتمتحده را تشکیل میدهد و تفاوت وامهای اشتغال و مصرفکننده در مقدار و نوع قرض گیرنده است. مصرفکنندهها در مورد مسائل مالی کمتر مطلع هستند و مرکز توجه بیشتر قوانین فدرال و ایالتی و به همان ترتیب نگرانیهای نظارتی هستند. وامهای مصرفکننده در این مقاله شامل وام دادهشده به افراد برای خانهداری، خانواده و سایر مخارج شخصی (یک بازار 400 میلیارد دلاری) میشود. نگرانیها در مورد خدمات مالی مصرفکنندهها که شامل تمام انواع وامهای مصرفکننده میشود باعث شد تا کنگره یک هیئت محافظت مالی مصرفکننده (CFPB) تشکیل دهد که آن توانست از قانون محافظت مصرفکننده و اصلاح والاستریت داد-فرانک 2010 عبور کند. تشخیص و اصلاح رفتارهایی که بهصورت بالقوه ناعادلانه هستند یا رقابتپذیر نیستند ممکن است نهایتاً رفاه مصرفکننده را افزایش دهند و مازاد اقتصادی کل را بالا ببرند.

8 خلاصه و نتیجهگیری

وامهای مصرفکننده در بانکهای ایالاتمتحده 400 میلیارد دلار است و آنها بر قانونگذاری کنگره، کمیسیون تجارت فدرال و بررسیهای هیئت محافظت مالی مصرف کننده و به همان ترتیب بر تنظیمکنندگان قوانین و دستورالعملها تمرکز داشته اند. این بهاینعلت است که قرض گیرندگان مصرف کننده هم بیشتر از قرض گیرندگان مشاغل هستند و هم آنها در امور مالی کمتر پیشرفته اند بنابراین نگرش تنظیمی میتواند در به دست آمدن نتیجه ی عادلانه برای قرض گیرندگان مصرف کننده در تعامل با قرض دهندگان بانکی مفید باشد. تشخیص رفتار ناعادلانه یا ضد رقابتپذیری میتواند در راستای شکایات مصرف کننده (برای آنچه ما داده نداریم) و به همین ترتیب از تشخیصهای سازمانهایی که قیمتهای نسبتاً بالاتری از همکاران خود دارند (بعد از کنترل تفاوتهای هزینه و بهره وری) رخ دهد. این هدف شاخصهای رقابت که در اینجا گفته شد است (CE مرزی ما، HHI، آماره ی H، شاخص لرنر، شاخص لرنر ناکارای-تعدیل یافته و افزایش نرخ).

Abstract

Based on frontier analysis, we derive inferences of bank consumer loan competition from estimating a revenue-cost ‘competition efficiency’ (CE) frontier. The competitiveness of the $400 billion U.S. bank consumer loan market is then assessed by comparing results from our frontier CE measure with other competition measures, such as HHI, Lerner Index, and H-Statistic. These measures are weakly related to one another and only half of them identify banks with the highest loan price as also being the least competitive. This is the opposite of what is expected. Using the frontier CE measure, the most and least competitive banks are not located in the most populous states and the largest banks are underrepresented. Overall, the HHI should not be used to indicate competition.

1 Introduction

Bank loans generate more than half of all U.S. bank revenues and differ between business and consumer loans in both size and borrower sophistication. Consumers are viewed as less informed in financial matters and so are the focus of most state and federal legislation, as well as regulatory concern. Consumer loans in this paper comprise loans to individuals for household, family, and other personal expenditures—a $400 billion dollar market. Concerns about financial services offered to consumers, including all types of consumer loans, led Congress to establish the Consumer Financial Protection Bureau (CFPB) when it passed the 2010 Dodd-Frank Wall Street Reform and Consumer Protection Act. Identifying and correcting potentially unfair or anticompetitive behavior may ultimately increase consumer welfare and raise total economic surplus.

8 Summary and Conclusions

Consumer loans account for $400 billion at U.S. banks and they have been a focus of congressional legislation, Federal Trade Commission and Consumer Financial Protection Bureau investigations, as well as banking regulator rules and guidance. This is because consumer borrowers are both more numerous than business borrowers and are typically less sophisticated in financial affairs so regulatory oversight can assist in achieving a fair outcome for consumer borrowers in dealing with bank lenders. Identifying potentially unfair or anticompetitive behavior can arise through consumer complaints (for which we have no data) as well as from identifying institutions that have relatively higher prices than their peers (after controlling for cost and productivity differences). This is the goal of the indicators of competition presented here—our frontier CE, HHI, H-Statistic, Lerner Index, inefficiency-adjusted Lerner Index, and Mark-up.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1 مقدمه

2 یک اندازه گیری جدید: حد کارایی رقابتپذیری

2-1 داده ها

2-2 چارچوب نظری

2-3 کاربرد عملی

3 سایر اندازهگیریهای رقابت وام مصرف کننده

3-1 اندازه گیری تمرکز بازار: HHI

3-2 سطح گستره ی هزینه-قیمت: شاخص لرنر

3-3 تعدیل برای عدم کارایی: یک شاخص لرنر جایگزین

3-4 افزایش نرخ با توجه به هزینههای سپرده

3-5 تغییرات در گستره ی هزینه-قیمت: آماره ی H

3-6 مقایسه ی شاخص لرنر با آماره ی H

4 شباهت بین اندازهگیریهای رقابت

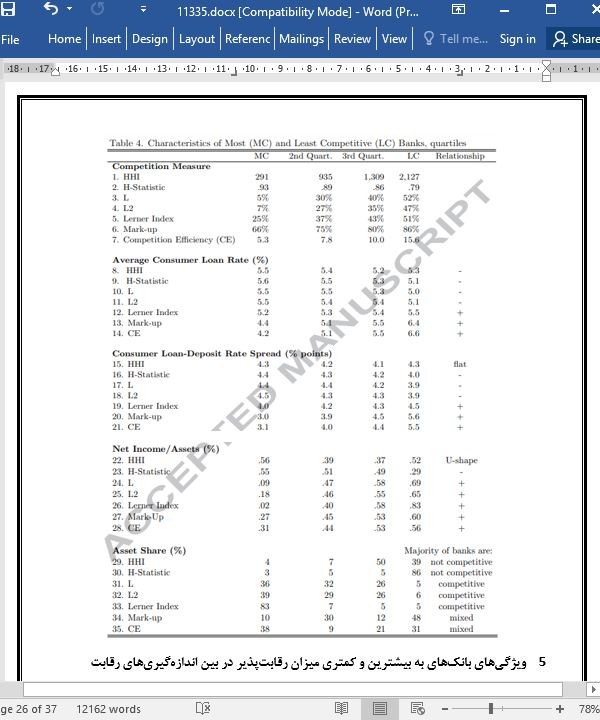

5 ویژگیهای بانکهای به بیشترین و کمتری میزان رقابتپذیر در بین اندازهگیریهای رقابت

6 هماهنگی با قیمتهای وام

7 مکان بانکهای به بیشترین/کمترین میزان رقابتپذیر

8 خلاصه و نتیجهگیری

Abstract

1 Introduction

2 A New Measure: Competitive Efficiency Frontier

2.1 Data

2.2 Theoretic Framework

2.3 Empirical Implementation

3 Other Measures of Consumer Loan Competition

3.1 Market Concentration Measure: HHI

3.2 Level of the Price-Cost Spread: Lerner Index

3.3 Adjusting for Inefficiency: An Alternative Lerner Index

3.4 Mark-Up Over Deposit Costs

3.5 Changes in the Price-Cost Spread: H-Statistic

3.6 Comparing the Lerner Index with the H-Statistic

4 Similarity Among Competition Measures

5 Characteristics of Most and Least Competitive Banks Across Competition Measures

6 Association with Loan Prices

7 Location of the Most/Least Competitive Banks

8 Summary and Conclusions

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه