گزارش دهی مالی دولتی با تغییر حسابداری ملی

چکیده

جمهوری مالتا مثالی از اعضای اتحادیه اروپا می باشد که با پیش بینی نیازمندی های اتحادیه اروپا، در حال پیاده سازی اصلاحات در سیستم حسابداری دولتی می باشد. خروجی سیستم حسابداری جدید پیشنهاد شده در این مقاله بررسی شده و با گزارشات دولتی یک عضو دیگر اتحادیه اروپا (انگلستان) که دارای سیستم حسابداری تعهدی می باشد، مقایسه شده است.

هم اکنون تاثیر قوانین حسابداری ملی روی گزارشات مالی و بودجه بندی انگلستان، به خصوص روی تلفیق، فراگیر می باشد. سیستم حسابداری پیشنهاد شده در مالتا، روی تلفیق کسری نقدی و کسری تعهدی تاکید می کند، اما هرچه سیستم بیشتر توسعه یابد، تاثیر قوانین حسابداری ملی مورد انتظار است.

1- مقدمه

کمیسیون اروپا، هماهنگ سازی سیستم های حسابداری دولتی اعضای اتحادیه اروپا را مهم دانسته و در حال توسعه استاندارد های حسابداری عمومی اروپا (EPSAS) می باشد. با استفاده از استاندارد های حسابداری عمومی جهانی (IPSAS) به عنوان مرجع، EC برای کاهش تفاوت های EPSAS و نیازمندی های سیستم حسابداری ملی و منطقه ای (EAS) تلاش می کند تا بتواند به عنوان یک استاندارد قابل کاربرد برای آماده سازی داده های آماری اعضای اتحادیه اروپا عمل کند.

7- نتیجه گیری

این مقاله با مشخص کردن و تحلیل تفاوت های بین گزارشات مالی دو کشور که هر دو به صورت تعهدی هستند، به تحقیقات بین المللی در مورد حسابداری دولتی کمک می کند. این مقاله مهم است زیرا تایید می کند که استاندارد های گزارش دهی مالی، انطباق را ضمانت نمی کنند. تفاسیر متفاوتی با توجه به منافع و اهداف پیاده کنندگان سیستم وجود دارد که حتی با توجه به استفاده مورد نظر آن گزارش مالی، می تواند متفاوت باشد.

Abstract

Malta is an example of an EU member state that is implementing governmental accounting reform in anticipation of the EU requirements. The proposed outcome from the new accounting system is examined and compared with the government reporting of another EU member state that has an established accrual accounting system, namely, the UK.

The influence of national accounting rules on UK's financial reporting and budgeting is now pervasive, especially for consolidation. The proposed accounting system in Malta emphasises the reconciliation of the cash deficit with the accrual deficit, however, more influence of national accounting rules is expected as the system develops.

1. Introduction

The European Commission (EC) considers it important to harmonise governmental accounting systems of member states of the European Union (EU), and is in the process of developing the European Public Sector Accounting Standards (EPSAS) (Eurostat, 2013). Using the International Public Sector Accounting Standards (IPSAS) as its point of reference, the EC aims to minimise differences between the EPSAS and the requirements of the European System of National and Regional Accounts (ESA), being the standard applicable in the preparation of the statistical data submitted by EU member states.

7. Conclusion

This paper contributes towards comparative international governmental accounting research by highlighting and analysing the differences between the financial reports of two countries that are (or one soon to be) both accrual-based. This paper is important because it further confirms that financial reporting standards do not guarantee conformity. Different interpretations arise from the interests and objectives of the implementers, and even vary according to the intended use of the financial report.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1- مقدمه

2- مرور مقالات

3- روش تحقیق

4- گزارش دهی مالی دولتی و بودجه بندی در مالتا و انگلستان

4.1- گزارش دهی مالی

4.2- کنترل بودجه

4.3- حسابرسی

4.4- اصلاحات حسابداری

4.5- نقش خزانه داری

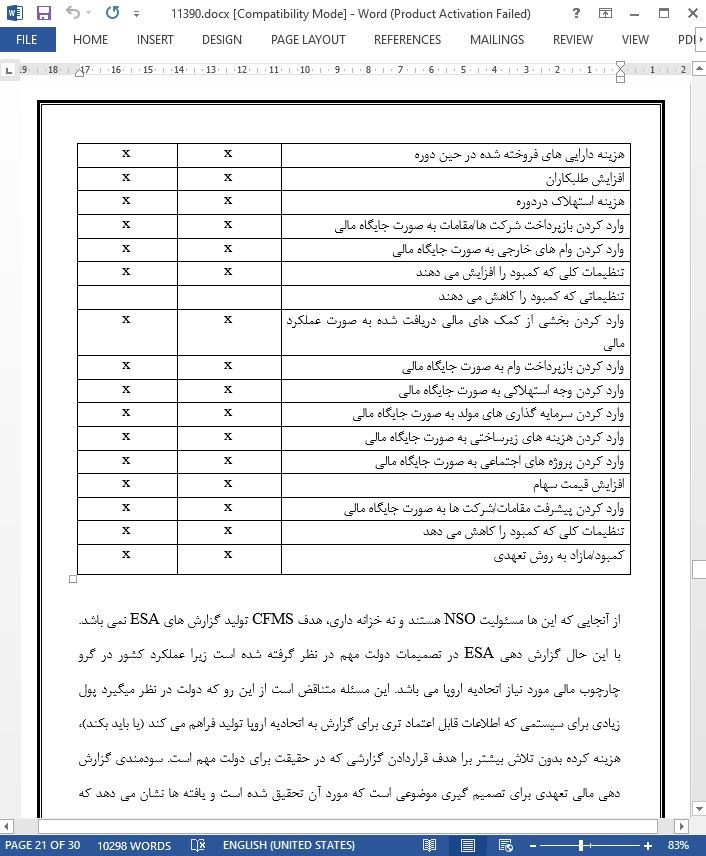

5- تفاوت های فنی بین گزارشات مالی تعهدی دو کشور

5.1- صورت عملکرد مالی

5.2- صورت جایگاه مالی

5.3- صورت تغییرات دارایی/انصاف خالص

5.4- صورت جریان های نقدی

5.5- گزارش بودجه

5.6- گزارش های دیگر

6- گزارش دهی مالی دولتی با طعم حسابداری ملی

7- نتیجه گیری

Abstract

1. Introduction

2. Literature review

3. Research methodology

4. Governmental financial reporting and budgeting in Malta and the UK

4.1. Financial reporting

4.2. Budgetary control

4.3. Auditing

4.4. Accounting reform

5. Technical differences in the accrual financial reports of the two countries

5.1. The Statement of Financial Performance

5.2. The Statement of Financial Position

5.3. The Statement of Changes in Net Assets/Equity

5.4. The Statement of Cash Flows

5.5. Budgetary reports

5.6. Other reports

6. Governmental financial reporting with a national accounting flavor

7. Conclusion

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه