اصول نظارت تحلیلی برای تضمین مداوم

چکیده

ظهور فناوریهای توانمند جدید و افزایش رسواییهای شرکتی، برای افزایش عرضه، تقاضا، و توسعه فناوریهای توانمند برای سیستم جدیدی از سنجش و تضمین مداوم ترکیب شدهاند. این مقاله، تضمین مداوم (CA) را به عنوان یک متدلوژی برای نظارت تحلیلی فرایندهای کسب و کار شرکت، با استفاده از مزیت اتوماسیون و یکپارچهسازی فرایندهای کسب و کار ایجاد شده توسط فناوریهای اطلاعات در نظر میگیرد. تضمین مبتنی بر نظارت تحلیل مداوم، اهداف، زمانبندی، فرایندها، ابزارها، و پیامدهای زمان تضمین را تغییر خواهد داد.

اهداف تضمین شامل مجموعه گستردهای از گزارشهای کیفی و کمّی مدیریت توسعه خواهند بود. ماهیت این تضمین، نزدیک به فعالیتهای نظارتی خواهد بود و مبادله فزاینده بیشتری با ذینفعان شرکت، در مقایسه با سهامداران آن، را شامل خواهد شد. زمانبندی فرایند حسابرسی، بسیار نزدیک به رویداد، اتوماسیون شده، و مطابق با چرخه عمر طبیعی فرایندهای اصلی کسب و کار خواهد بود. فرایندهای تضمین به طور اساسی به سمت ماهیتا متا-نظارتی، در ارتباط با پتانسیل وقفه فرایند، و متمرکز بر شکلهای بسیار متفاوت مواد شواهدی در مقایسه با حسابرسی سنتی تغییر خواهند کرد. ابزارهای حسابرسی به طور قابل ملاحظهای با ظهور شکلهای اصلی روشهای جدید حسابداریِ به شدت متکی بر مجموعه یکپارچهای از فناوری اطلاعات (IT) و ابزارهای تحلیلی توسعه خواهند یافت. اینها شامل تاییدهای خودکار (اکسترانتهای تاییدی )، ابزارهای برچسبهای کنترل (برچسبزنیهای شفاف)، معادلات پیوستگی، و تحلیل مقطعی سریهای زمان خواهند بود. در نهایت، پیامدهای فرایند تضمین مداوم مستلزم مجموعه توسعه یافتهای از تضمینها، نظرات بادوام، برخی تضمینهای آینده، مقداری بهبود در فرایندهای کنترل (از طریق ادغام آزمونهای CA)، و بهبود یکپارچگی دادهها خواهند بود.

حسابرسی مستمر (مداوم)، یک متدلوژی است که حسابرسان مستقل را قادر به فراهم ساختن تضمین کتبی در مورد یک موضوع، که مدیریت نهاد، مسئول آن است، با استفاده از مجموعهای از گزارشهای منتشر شده حسابرسان به صورت مجازی و همزمان با – یا در دوره کوتاهی پس از – رخداد رویدادهای زیربنای آن موضوع میسازد.

Abstract

The advent of new enabling technologies and the surge in corporate scandals has combined to increase the supply, the demand, and the development of enabling technologies for a new system of continuous assurance and measurement. This paper positions continuous assurance (CA) as a methodology for the analytic monitoring of corporate business processes, taking advantage of the automation and integration of business processes brought about by information technologies. Continuous analytic monitoring-based assurance will change the objectives, timing, processes, tools, and outcomes of the assurance process.

The objectives of assurance will expand to encompass a wide set of qualitative and quantitative management reports. The nature of this assurance will be closer to supervisory activities and will involve intensive interchange with more of the firm s stakeholders than just its shareholders. The timing of the audit process will be very close to the event, automated, and will conform to the natural life cycle of the underlying business processes. The processes of assurance will change dramatically to being meta-supervisory in nature, intrusive with the potential of process interruption, and focusing on very different forms of evidential matter than the traditional audit. The tools of the audit will expand considerably with the emergence of major forms of new auditing methods relying heavily on an integrated set of automated information technology (IT) andanalytical tools. These will include automatic confirmations (confirmatory extranets), control tags (transparent tagging) tools, continuity equations, and time-series cross-sectional analytics. Finally, the outcomes of the continuous assurance process will entail an expanded set of assurances, evergreen opinions, some future assurances, some improvement on control processes (through incorporating CA tests), and some improved data integrity.

A continuous audit is a methodology that enables independent auditors to provide written assurance on a subject matter, for which an entity’s management is responsible, using a series of auditors’ reports issued virtually simultaneously with, or a short period of time after, the occurrence of events underlying the subject matter.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

مقدمه

عرضه و تقاضا برای تضمین مداوم

اهداف تضمین مداوم و نظارت تحلیلی

سطوح تضمین و اهداف حسابرسی

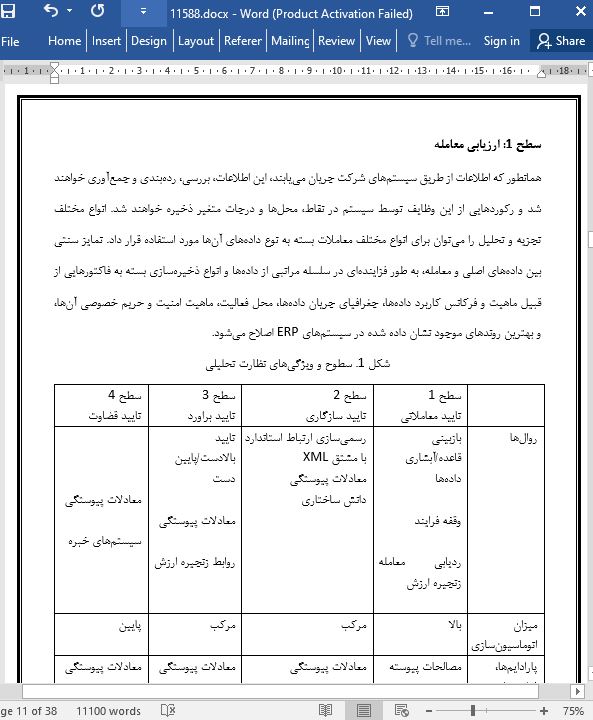

سطح 1: ارزیابی معامله

سطح 2: تضمین قانون اندازهگیری

سطح 3: تضمین براورد و سازگاری معیارهای جمعی (انباشته)

سطح 4: تضمین قضاوت

مثالی از چهار سطح در حوزه مستمری

زمانبندی تضمین مداوم

فرایند جدید تضمین مداوم

فرایند نظارت تحلیلی

سلسله مراتب حسابرسی: نظارت اولیه، ثانویه و ثالثیه

یک معماری از تضمین مدوام: لایه MC

گامهای در فرایند

نظارت «جعبه سیاه (Black Box)» ثالثیه

ابزارهای برای نظارت تحلیلی در تضمین مداوم

معادلات پیوستگی

برچسبزنی دقت دادهها

تجزیه و تحلیل سریهای زمانی

مصالحه (سازش) پویای حسابها

سربرگهای دادهها در CA

تاییدهای خودکار

برچسبهای کنترل

پیامدهای فرایند تضمین مداوم

مجموعه توسعه یافتهای از تضمینها

بهبود در فرایندهای کنترل

بهبود یکپارچگی دادهها

نتیجهگیریها

Abstract

Introduction

Supply and Demand for Continuous Assurance

Objectives of Continuous Assurance and Analytic Monitoring

Levels of Assurance and Audit Objectives

Level 1: Transaction Evaluation

Level 2: Measurement Rule Assurance (Compliance)

Level 3: Estimate Assurance and Consistency of Aggregate Measures

Level 4: Judgment Assurance

An Example of the Four Levels in the Pension Area

Timing of Continuous Assurance

The New Process of Continuous Assurance

The Process of Analytic Monitoring

Hierarchy of Auditing: Primary, Secondary and Tertiary monitoring

An Architecture of Continuous Assurance: the MC layer

Steps in the Process

Tertiary ‘Black Box’ Monitoring

Tools for Analytic Monitoring in Continuous Assurance

Continuity Equations

Tagging Data Accuracy

Time Series Analysis

Dynamic Reconciliation of Accounts

Data Taps in CA

Automatic Confirmations

Control Tags

Outcomes of the Continuous Assurance Process

An Expanded Set of Assurances

Improvement on Control Processes

Improved Data Integrity

Conclusions

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه