تصمیم گیری درمورد اظهار نظر تداوم فعالیت برای مشتریان ورشکسته

چکیده

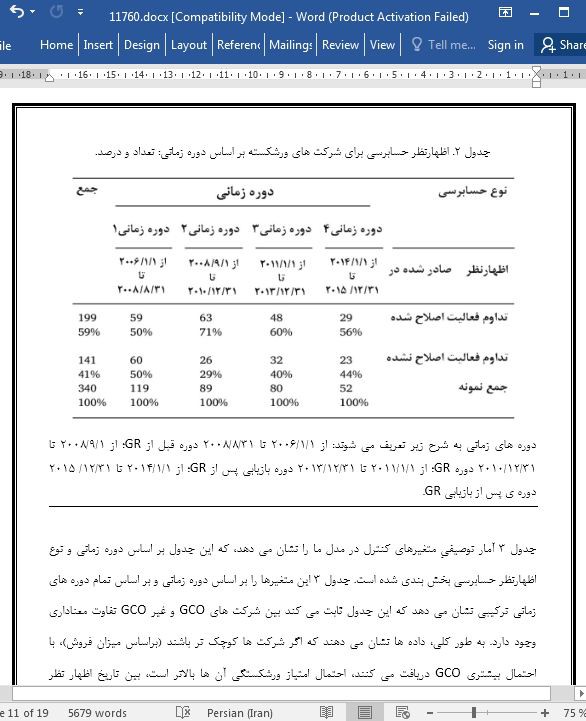

گیگر، راگیوناندان و راما (۲۰۰۵)، تصمیمات تداوم فعالیت حسابرس پیش از ورشکستگی مشتری را در دوره های تصویب قانون ساربنز اکسلی (۲۰۰۲) در ابتدای این قرن بررسی نمودند و شواهدی از محافظه کاری بهبود یافته به دست آوردند. فلدمن و رید (۲۰۱۰)، مقاله گیگر و همکاران (۲۰۰۵) را تکرار کرده و آن را گسترش دادند و دریافتند که در دوره پس از SOX (2002 تا 2003) نسبت به دوره قبل از SOX (2000 تا 2001)، نسبت اظهار نظرهای تدام فعالیت (GCOs) افزایش شدیدی داشته است. با این حال، آن ها نشان می دهند که بهبود در محافظه کاری، عمدتا زودگذر بوده و در طول زمان، نسبت GCO به سرعت کاهش می یابد و در نهایت تا سال ۲۰۰۶ به سطح قبل از SOX باز می گردد. در این مقاله، نظرات قبلی حسابرسی را بررسی می کنیم، حسابرسان نمونه، متعلق به ۳۴۰ شرکت عمومی ایالات متحده بودند که در سال های ۲۰۰۶ تا ۲۰۱۵ در فهرست ورشکستگی قرار گرفتند که رکود بزرگ اخیر (از این به بعد، GR) نیز در این دوره قرار گرفته است. تجزیه و تحلیل ما مشخص می کند که آیا شدت GR، منجر به محافظه کاری نسبتا طولانی مدت حسابرس در تصمیم گیری تداوم فعالیت مشتریان ورشکسته می شود. با کنترل عوامل مداخله گر دریافتیم که پس از شروع GR، احتمالا حسابرسان GCO را برای مشتریانی صادر می کنند که متعاقبا ورشکسته خواهند شد. در نهایت با کنترل عوامل مداخله گر دریافتیم که در مقایسه با تصمیمات تداوم فعالیت در طول دوره GR، در دو دوره بازیابی پس از GR گرایش حسابرسان به صدور GCO تغییر قابل توجهی نداشته است.

1. مقدمه

قانون گذاران آمریکایی از این نگرانند که معمولا شرکت ها بعد از دریافت اظهارنظر حسابرسی استاندارد (اصلاح شده)، به طور ناگهانی شکست می خورند و حسابرسان را به دلیل شکست در هشدارِ فروپاشی مالی قریب الوقوع مشتریانشان مورد انتقاد قرار می دهند (رجوع کنید به مجلس نمایندگان، 1985، 1990، 2002؛ سنای ایالات متحده، 2002). حسابرسان ارزیابی می کنند که آیا درمورد توانایی بقا و تداوم فعالیت مشتریان، تردید قابل توجهی وجود دارد یا خیر و از طریق اظهار نظر مشروط حسابرسی درمورد تداوم فعالیت (از این پس، GCOs)، نتیجه این ارزیابی را انتقال می دهند. کیدا (1980) و مچلر (1984) نشان می دهند هنگامی که یک مشتری بدون دریافت GCO پیشین، در فهرست ورشگستگی قرار می گیرد، حسابرسان ریسک بالایی از ضرر اقتصادی را درک می کنند. تحقیقات قبلی دریافتند که در حدود ۵۰ درصد از موارد، حسابرسان دچار خطاهای نوع دوم میشوند (یعنی، صدور یک اظهار نظر غیر مشروط حسابرسی در سال، قبل از ثبت ورشکستگی).

5. خلاصه و نتیجه گیری

به طور کلی در ادبیات، GCOs بیشتر به عنوان افزایش استقلال حسابرس تفسیر می شوند (دی فوند و ژانگ، ۲۰۱۴). تحقیقات قبلی یافتند که در دوره بعد از SOX در سال ۲۰۰۲ تا ۲۰۰۳، حسابرسان تمایل بیشتری داشتند که قبل از ثبت ورشکستگی شرکت، GCO را صادر کنند. با این حال، چنین شواهدی درمورد محافظه کاری گزارشگری مالی کوتاه مدت است و اظهارنظرات اصلاح شده ی تداوم فعالیت که برای مشتریان ورشکسته صادر می شود، در طول سطوح تاریخی، نسبت به قبل از SOX کاهش می یابد.

Abstract

Geiger, Raghunandan, and Rama (2005) examine auditor going-concern decisions prior to client bankruptcy in the periods surrounding the enactment of the Sarbanes-Oxley Act (2002) at the start of this century and find evidence of improved conservatism. Feldmann and Read (2010) replicate and extend Geiger et al. (2005) and find that the proportion of going-concern opinions (GCOs) increases sharply in the post-SOX period (2002 − 2003) relative to the pre-SOX period (2000 − 2001). They show, however, that the improvement in conservatism is largely transitory and that the GCO ratio quickly declines over time, ultimately returning to its pre-SOX level by 2006. In this paper, we examine the prior audit opinions that auditors issued for a sample of 340 U.S. public companies that filed for bankruptcy during the years 2006–2015, a period that includes the recent Great Recession (hereafter, GR). Our analysis sheds light on whether the enormity of the GR resulted in a long-lasting change toward conservatism in auditor going-concern decisions on bankrupt clients. Controlling for confounding factors, we find that auditors were significantly more likely to issue GCOs to subsequently bankrupt clients following the onset of the GR. Finally, controlling for confounding factors, we find no significant change in the propensity of auditors to issue a GCO during the two post-GR recovery periods compared to going-concern decisions during the GR.

1. Introduction

U.S. legislators expressed concerns that companies often fail shortly after receiving a standard (unmodified) audit opinion, and criticized auditors for failing to warn the public of their client's impending financial collapse (cf., U.S. House of Representatives, 1985, 1990, 2002; U.S. Senate, 2002). Auditors, through going-concern modified audit opinions (hereafter, GCOs), publicly convey their assessment of whether substantial doubt exists about the client's ability to remain viable and continue as a going-concern. Kida (1980) and Mutchler (1984) suggest that auditors perceive a greater risk of economic loss when a client files for bankruptcy without having received a prior GCO. Prior research finds that auditors, in approximately 50% of the cases, make Type II errors (i.e., issuance of an unmodified audit opinion in the year preceding the filing of bankruptcy).

5. Summary and conclusions

More GCOs are generally interpreted by the literature as enhanced auditor independence (DeFond & Zhang, 2014). Prior research finds a sharp increase in the propensity of auditors to have issued a GCO prior to their client's filing for bankruptcy in the post-SOX period 2002–2003. However, such evidence of auditor reporting conservatism was found to be short-lived as the proportion of going-concern modified opinions issued to subsequently bankrupt clientele declines over time to its historical, pre-SOX level.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. مقدمه

2. پیشینه و فرضیات

3. روش تحقیق

3.1. داده ها

3.2. مدل تجربی

4. نتایج

4.1. آمار توصیفی

4.2. تجزیه و تحلیل چند متغیره

4.3. تجزیه و تحلیل اضافی

4.4. تست حساسیت

5. خلاصه و نتیجه گیری

منابع

Abstract

1. Introduction

2. Background and hypotheses

3. Research method

3.1. Data

3.2. Empirical model

4. Results

4.1. Descriptive statistics

4.2. Multivariate analysis

4.3. Additional analysis

4.4. Sensitivity tests

5. Summary and conclusions

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه