چارچوب داده کاوی برای پیش بینی مالی

چکیده

در بازارهای مالی از آنجا که مبادلات در زمان واقعی به طور مستقیم با سود ارتباط دارند، پردازش و تحلیل داده ها بر اساس زمان واقعی حائز اهمیت است. در عمل، غالبا تصمیماتی که تحت تاثیر تجربیات متخصصان بر اساس تحلیل فنی و بنیادی روی می دهد با تصمیماتی که از الگوریتم های پیش بینی استفاده می کنند، پیش بینی می شود. اخیراً یک چارچوب دادهکاوی دامنه خاص برای کاهش هزینه مربوطه پیشنهاد شد. بنابراین، این مطالعه یک چارچوب دادهکاوی جدید پیشنهاد می کند که بر اساس دانش تخصصی، مناسب بازارهای مالی می باشد. چارچوب پیشنهادی عمدتا سه چشم انداز زیر را به عنوان استاندارد هایی برای اثربخشی تحقیق در نظر می گیرد: قابلیت تفسیر، معیارهای پیش بینی مناسب و روش های گزارشگری. از چارچوب خودمان برای مسائل پیش بینی مالی در جهان واقعی استفاده می کنیم؛ مانند پیش بینی تفاوت دارایی ۳ تا ۱۰ ساله. در نتیجه، به عملکرد پیش بینی ۸۴ درصدی در پیش بینی تفاوت دست می یابیم و از اطلاعات سلسله مراتبی استفاده کردیم تا بینش بیشتری ارائه دهیم. علاوه بر این، از طریق استخراج متغیرهای حیاتی به دانش عملی و هم افزایی دست می یابیم که میتواند به عنوان یک ابزار پشتیبانی از تصمیم گیری داده محور صحیح و سریع با عوامل فعال در جهان واقعی استفاده شود.

1. مقدمه

از طریق چندین کانال مختلف با استفاده از ابزارهای متنوع، بازارهای مالی نقش های مهمی در سلامت نهادها ها و به طور کلی اقتصاد ایفا می کنند. یک بازار مالی، منابع اقتصادی واقعی را انتقال می دهد، سود سهام یا بهره را به مشارکت کنندگان بازار ارائه میدهد، نقدینگی ایجاد میکند و تجارت میان سرمایهگذاران در بازار را مقدور می سازد. بنابراین تحلیل عواملی که به طور طبیعی با بازار مالی ارتباط دارند و بهره گیری از جدیدترین اطلاعات حاصل از داده های عظیم در دسترس حائز اهمیت است. سرمایه گذاران زیادی از منابع مختلف اطلاعات برای پیشبینی مقادیر هدف استفاده می کنند و استراتژی هایی را برای رسیدن به برتری در رقابت ها توسعه می دهند.

5. نتیجه گیری

در این مطالعه، یک چارچوب داده کاوی پیشنهاد کردیم که به طور خاص برای بازار مالی با خصوصیات زیر طراحی شد: تفسیر، معیارهای ارزیابی پیش بینی، و روش های گزارشگری. در ابتدا؛ مدل پیش بینی باید قدرت پیش بینی کنندگی و تفسیر پذیری داشته باشد. ما فرض کردیم که چنین هدفی می تواند با بکارگیری رویکردهای پوششی حاصل شود، اگر مدل پیش بینی طراحی شود که در آن میزان سهم هر متغیر در تحلیلی را بتوان مشاهده کرد. دوم، مدل پیش بینی مالی به ارزیابی به استفاده از معیارهای مناسب نیاز دارد. به طور مثال، پیش بینی طیف نتیجه هدف مهم تر از مقدار واقعی است تا بتوانیم تلورانس را جای دهیم. در این مورد، PARE یک معیار مناسب ارزیابی است. در آخر، به ارائه نتایج حاصل از تحلیل در حالت های مختلف گزارشگری نیاز است، به ویژه، برای کمک به تاجران در بازار برای اینکه با تفاسیر تفضیلی به سرعت تصمیم گیری کنند.

Abstract

In the financial markets, because real-time transactions directly relate to profit, it is important to process and analyze data on a real-time basis. In practice, decisions influenced by experts’ experiences from fundamental and technical analysis occur frequently compared to decisions using prediction algorithms. A domain-specific data mining framework was proposed recently to reduce related cost. Therefore, this study proposes a novel data mining framework suitable for financial markets according to expert knowledge. The proposed framework predominantly considers the following three perspectives as the standards for the effectiveness of research: interpretability, proper prediction metrics, and reporting methods. We applied our framework to the real-world financial prediction problems, such as the 3–10 year treasury spread forecasts. Consequently, we achieved an 84% prediction performance on the spread prediction and used hierarchical information to provide additional insight. In addition, we obtained practical knowledge and synergies through extraction of critical variables that can be used as a quick and accurate data-driven decision making support tool by active agents in the real world.

1. Introduction

Through several different channels via diverse means, financial markets play important roles in the well-being of enterprises and the overall economy. A financial market transfers real economic resources, offers dividends or interest to the market participants, creates liquidity, and enables trade among the investors in the market. Therefore, it is important to analyze factors that are linked organically to the financial market and to derive latest information from the huge data available. Many investors use several sources of information to predict target values and develop strategies to gain an edge in competitions.

5. Conclusion

In this study, we proposed a data mining framework designed specifically for the financial market with the following three characteristics: interpretation, prediction evaluation metrics, and reporting methods. Firstly, a prediction model should provide predictive power and interpretability. We proposed that such an objective can be achieved by employing wrapper approaches if developing a prediction model, wherein the extent of contribution of each variable in the analysis can be observed. Secondly, the financial prediction model requires evaluation using appropriate metrics. For example, it may be important to predict the range of a target outcome, rather than the exact value, to incorporate tolerance. In this case, PARE is an appropriate measure of evaluation. Finally, presenting the results from the analysis in several reporting modes is required, particularly to aid active traders in the market to instantly decide with detailed explanations.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. چکیده

2. مروری بر ادبیات تحقیق

2.1. چارچوب داده کاوی دامنه خاص

2.2. روش های تحلیل برای پیش بینی مقدار هدف در بازارهای مالی

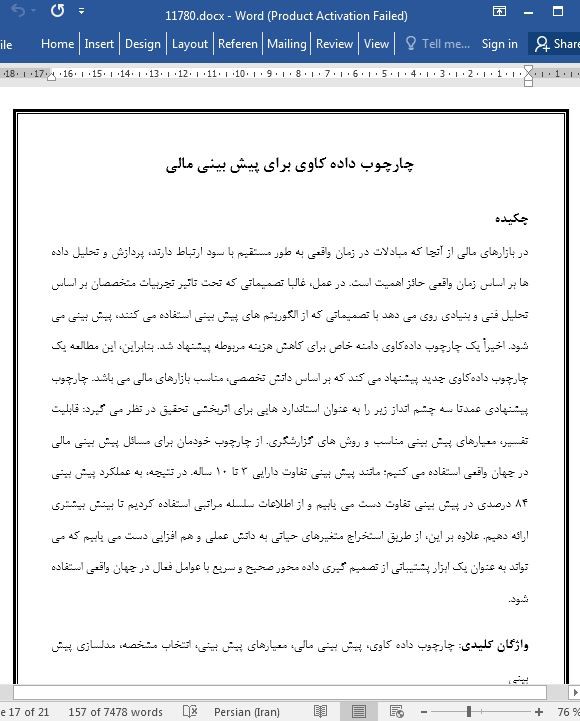

3. چارچوب داده کاوی برای بازار مالی

3.1. پیش پردازش داده ها

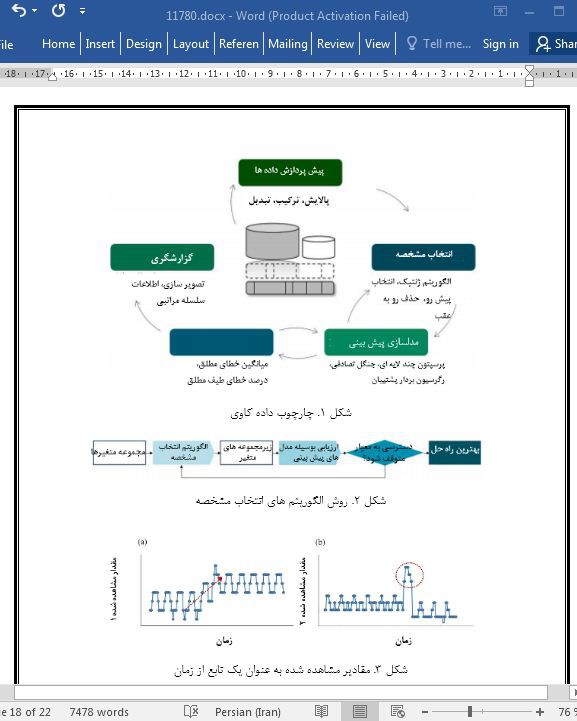

3.2. انتخاب مشخصه

3.3. مدلسازی پیش بینی

3.4. ارزیابی

3.5. گزارشگری

4. کار برد در بازار مالی

4.1. پیشینه

4.2. توصیف داده

4.3. زمینه های تجربی

4.4. نتایج پیش بینی

4.5. خلاصه ای از چارچوب داده کاوی برای بازارهای مالی

5. نتیجه گیری

منابع

Abstract

1. Introduction

2. Literature review

2.1. Domain-specific data mining framework

2.2. Analysis methods for predicting target value in financial markets

3. Data mining framework for the financial market

3.1. Data preprocessing

3.2. Feature selections

3.3. Prediction modeling

3.4. Evaluation

3.5. Reporting

4. Application to financial market

4.1. Background

4.2. Data description

4.3. Experimental settings

4.4. Prediction results

4.5. Summary of data mining framework for financial markets

5. Conclusion

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه