آیا افشای اجباری ضعف های کنترل داخلی بر تصمیمات مالی شرکت اثر میگذارد؟

چکیده

ما تأثیر ضعفهای کنترل داخلی (ICWها) را بر گزینههای تأمین مالی شرکتها و نحوه تغییر رفتار مالی آنها پس از افشای اجباری ICWها بررسی میکنیم و درمی یابیم که قبل از افشاء، شرکتهای ICW بیشتر از شرکتهای غیر ICW به دنبال تأمین مالی خارجی هستند و به احتمال زیاد از تأمین مالی از طریق سهام که بر خلاف تأمین مالی بدهی است استفاده میکنند. با این حال، شرکتهای ICW و غیرICW پس از افشاء ، اولویتهای سرمایه گذاری مشابهی را نشان میدهند. در بررسی انگیزههای تأمین مالی از طریق سهام، ما در مییابیم که شرکتهای ICW بیشتر از شرکتهای غیرICW تمایل به استفاده از سود سهام برای تأمین سرمایه گذاریها دارند و این میل پس از افشاء از بین میرود. شواهد کلی، نشان میدهند که افشای ICW، محیط اطلاعات و انگیزههای مدیریتی را که تأثیر قابل توجهی بر تصمیمات مالی شرکتها دارند، تغییر میدهد.

مقدمه

عدم تقارن اطلاعات و وجود تعارضات سازمانی بین مدیران و سرمایه گذاران خارجی، دو اصطکاک مهم بازار هستند که بر تصمیمات سرمایه گذاران برای تأمین سرمایه یک شرکت تأثیر میگذارند (Jensen & Meckling، 1976؛ Myers & Majluf، 1984). با توجه به این که افشای شرکتی نقش مهمی در کاهش عدم تقارن اطلاعات و مشکلات سازمانی ایفا میکند، بخش بزرگی از مقالات بررسی میکنند که چگونه مدیران به طور استراتژیک از افشای داوطلبانه با فرض فعالیتهای مالی خارجی استفاده میکنند تا بر درک عملکرد و حاکمیت شرکتی سرمایه گذاران تأثیر بگذارند (برای مثال، Frankel، McNichols & Wilson، 1995؛ Lang & Lundholm، 2000 را ببینید).

نتیجه گیری

ما تأثیر ICWها بر انتخاب تأمین مالی شرکتها و اینکه چگونه شرکتها انتخاب تأمین مالی خود را پس از افشای اجباری ICWتغییر میدهند، مورد بررسی قرار میدهیم. ما دریافتیم که شرکتهای ICW بیشتر از شرکتهای غیر ICW قبل از افشای ICW خود به دنبال تأمین مالی خارجی هستند، اما پس از افشاء در رابطه با تأمین مالی خارجی رفتار مشابهی دارند. این نشان میدهد که افزایشهایی که قبلاً در هزینه سرمایه گزارش شد، بجای اینکه تأمین مالی خارجی را دشوار سازند میل شرکتهایICW به سرمایه خارجی را کاهش میدهند. مهمتر از همه، درمی یابیم که قبل از افشاء، شرکتهای ICW در مقایسه با شرکتهای غیر ICW، به احتمال زیاد بیشتر از تأمین مالی سهام بجای تأمین مالی بدهی استفاده میکنند و این تمایل پس از افشاء را از بین میرود.

Abstract

We examine the impact of internal control weaknesses (ICWs) on firms’ financing choices and how firms alter their financing behavior after the mandated disclosure of ICWs. We find that, before disclosure, ICW firms tend to seek external financing more than non-ICW firms do and are more likely to use equity financing as opposed to debt. After the disclosure, however, ICW and non-ICW firms exhibit similar financing preferences. In exploring the motivations for equity financing, we find that ICW firms are more prone than non-ICW firms to use the equity proceeds to fund investments and that this penchant disappears post-disclosure. The overall evidence indicates that ICW disclosure alters the information environment and managerial incentives, which has significant impact on firms’ financing decisions.

Introduction

Information asymmetry and agency conflicts between managers and outside investors are two primary market frictions that affect financiers’ decisions to supply capital to a firm (Jensen & Meckling, 1976; Myers & Majluf, 1984). Given that corporate disclosure plays a critical role in mitigating information asymmetry and agency problems, a large body of literature examines how managers utilize voluntary disclosure strategically in anticipation of external financing activities to influence investors’ perception of firm performance and governance (see, for example, Frankel, McNichols, & Wilson, 1995; Lang & Lundholm, 2000).

Conclusion

We examine the impact of ICWs on firms’ financing choices and whether and how firms alter their financing choices after the mandated disclosure of ICWs. We find that ICW firms are more likely to seek external financing than non-ICW firms before disclosing their ICWs but, post-disclosure, become similar in respect of external financing. This suggests that the previously documented increases in the cost of capital suppress ICW firms’ proclivity for external capital rather than make external financing difficult. More importantly, we find that, pre-disclosure, ICW firms are more likely than non-ICW firms to use equity financing as opposed to debt and that this propensity vanishes post-disclosure.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

مقدمه

مروری بر مقالات و ایجاد فرضیه

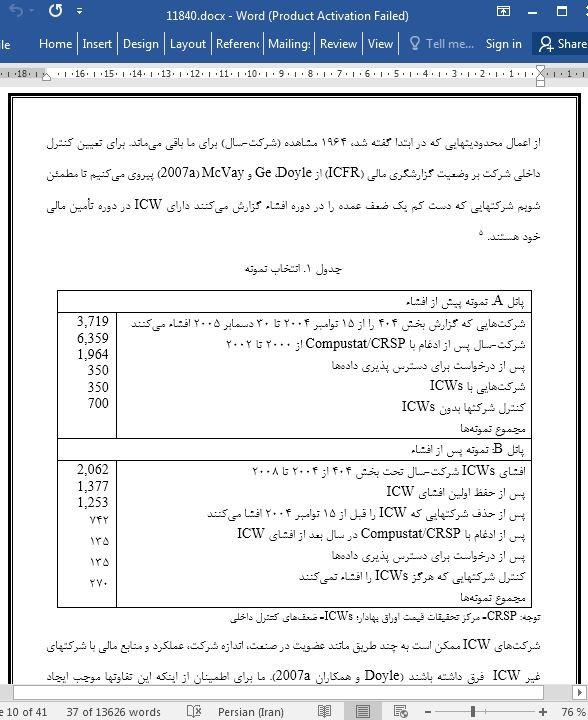

نمونه، آمار توصیفی، و طرح تحقیق

ساخت نمونه

آمارهای خلاصه

مدل رگرسیون انتخاب بدهی-سهام

آزمونهای تجربی و نتایج- ICWها و تصمیمات تأمین مالی

تحلیل یک متغیره

ICWها و مجموع تأمین مالی خارجی

ICWها و انتخابهای بدهی-سهام

تأثیر ارائه مجدد صورتهای مالی در مقابل تأثیر افشای ICW.

تحلیلهای بیشتر- ICWها و انگیزههای صدور سهام

مدل رگرسیون

نتایج تجربی تأثیر ICWها بر استفاده از درآمد صدور سهام

نتیجه گیری

پیوست

تقدیر و سپاسگذاری

اظهاریه تعارض منافع

منابع مالی

نکات

منابع

Abstract

Introduction

Literature Review and Hypothesis Development

Sample, Descriptive Statistics, and Research Design

Sample Construction

Summary Statistics

Debt-Equity Choice Regression Model

Empirical Tests and Results—ICWs and Financing Decisions

Univariate Analysis

ICWs and Total External Financing

ICWs and Debt-Equity Choices

Additional Analyses—ICWs and Motivations of Equity Issues

Regression Model

Empirical Results of Impact of ICWs on Use of Equity Issue Proceeds

Conclusion

Appendix

Declaration of Conflicting Interests

Funding

Notes

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه