دانلود مقاله اختیارات سهام و معاملات پیش فرض اعتباری در مدیریت ریسک

چکیده

استفاده از گزینه های سهام و مبادلات پیش فرض اعتباری (CDS) در بانکها غیر معمول نیست. اختیارات سهام میتوانند انگیزههای ریسکپذیری را القا کنند، در حالی که CDS را میتوان برای ریسک اعتباری مورد استفاده قرار داد. بر اساس تحقیقات موجود در زمینه دستمزد مدیر اجرایی و مدیریت ریسک، مطالعه ما پشتیبانی تجربی جدیدی را برای نقش اختیارات سهام در مهار استفاده از CDS برای اهداف مصونسازی (اهداف تامینی) فراهم میسازد. بر اساس دادههای اختیارات سهام مدیرعامل و CDS مربوط به 60 بانک اروپایی در طول دوره 2016-2011، ارتباطی منفی را بین انگیزههای ریسکپذیری القا شده توسط اختیارات (vega) و نسبت CDS مربوط به انجام شده برای مصونسازی مییابیم. با این حال، کشف شده است که میزان CDS انجام شده برای مصونسازی دارای ارتباط مثبت با ریسک پیش فرض در دورهای است که منجر به بحران مالی میشود که در سال 2007 به خروش آمد. یافتهها دلالت بر این دارند که مهار استفاده از اختیارات سهام میتواند انگیزه مصونسازی با CDS را ایجاد کند، اما این استراتژی مدیریت ریسک لزوما ریسک پیش فرض پایینتری را در زمانهای بحران اعتباری سیستماتیک ایجاد نخواهد کرد.

1. پیشگفتار

مطالعات در زمینه مدیریت ریسک شرکتی و استفاده از مشتقات آن معمولا مشتقات را به عنوان ابزارهای مصونسازی (تامینی) در نظر میگیرند (به عنوان مثال، اسمیت و استالز، 1985؛ راجرز، 2002؛ آرتز و بارترام، 2010). نقش مشتقات اعتباری به عنوان ابزارهای مدیریت ریسک اعتباری در بانکها به طور گستردهای مورد تایید قرار گرفته است (به عنوان مثال، هرتل، 2009؛ نیجسکنز و واگنر، 2011). بانکها بر بازار مشتقات اعتباری غالب بودهاند که در آن، CDS، پرکاربردترین مشتقات اعتباری به طور جهانی هستند (انجمن بانکداران بریتانیا (BBA)، 2006؛ مینتون و همکاران، 2009؛ انجمن بینالمللی مبادلات و مشتقات (ISDA)، 2010). با این حال، انگیزههای زیربنای استفاده از CDS و اثربخشی مدیریت ریسک اعتباری هنوز ناشناخته هستند (مینتون و همکاران، 2009). مطالعه ما به پر کردن این شکاف کمک میکند.

5. نتیجهگیری

تا جایی که میدانیم، شواهد تجربی در مورد ارتباط بین استفاده از اختیارات سهام و CDS برای اهداف مصونسازی در صنعت بانکداری، ناموجود هستند. با توجه به این حقیقت که بانکها به عنوان شرکت کننده اصلی در بازار مشتقات اعتباری تحت غلبه CDS در نظر گرفته میشوند، تمرکز روی بانکها ضروری است. با توجه به این که اشتهای ریسک در بانکها را میتوان از طریق استفاده از اختیارات سهام تحریک کرد، این سوال ایجاد میشود که آیا چنین روند پرداخت اجرا شده به صورت معمول، بازدارنده استفاده از CDS برای مدیریت ریسک در بانکها است.

Abstract

The use of stock options and credit default swaps (CDS) in banks is not uncommon. Stock options can induce risk-taking incentives, while CDS can be used to hedge against credit risk. Building on the existing literature on executive compensation and risk management, our study contributes novel empirical support for the role of stock options in restraining the use of CDS for hedging purposes. Based on data of CEO stock options and CDS held by 60 European banks during the period 2006–2011, we find a negative relationship between option-induced risk-taking incentives (vega) and the proportion of CDS held for hedging. However, the extent of CDS held for hedging is found to be positively related to default risk in the period leading to the financial crisis that erupted in 2007. The findings imply that restraining the use of stock options can incentivize hedging with CDS, but this risk management strategy will not necessarily produce lower default risk in times of systemic credit crisis.

1. INTRODUCTION

Studies on corporate risk management and derivatives use commonly view derivatives as hedging instruments (e.g., Smith and Stulz, 1985; Rogers, 2002; Aretz and Bartram, 2010). The role of credit derivatives as credit risk management instruments in banks is widely acknowledged (e.g., Hirtle, 2009; Nijskens and Wagner, 2011). Banks have dominated the credit derivatives market, in which CDS are the most commonly used credit derivatives globally (British Bankers’ Association (BBA), 2006; Minton et al., 2009; International Swaps and Derivatives Association (ISDA), 2010). However, the incentives underlying the use of CDS and the effectiveness of such credit risk management remain unknown (Minton et al., 2009). Our study contributes to filling this gap.

5. CONCLUSION

To our knowledge, empirical evidence on the relationship between the use of stock options and CDS for hedging purposes in the banking industry is non-existent. Focusing on banks is imperative given the fact that banks are recognised as a major participant in the credit derivatives market that is dominated by CDS. Knowing that risk appetites at banks can be incentivized through the use of stock options, this poses the question of whether such a commonly implemented pay practice disincentivizes the use of CDS for risk management in banks.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. پیشگفتار

2. مرور تحقیقات و توسعه فرضیات

2.1. نظریه مدیریت ریسک: مبادلات پیش فرض اعتباری و ریسکگریزی مدیریتی

2.2. نظریه نمایندگی: اختیارات سهام به عنوان بازدارندگان برای مدیریت ریسک

2.3. توسعه فرضیات

3. دادهها و متغیرها

3.1. نمونه

3.2. متغیرها

4. تجزیه و تحلیل و نتایج تجربی

4.1. آمار توصیفی و همبستگیها

4.2. مدلهای رگرسیون

4.3. نتایج نیرومندی

5. نتیجهگیری

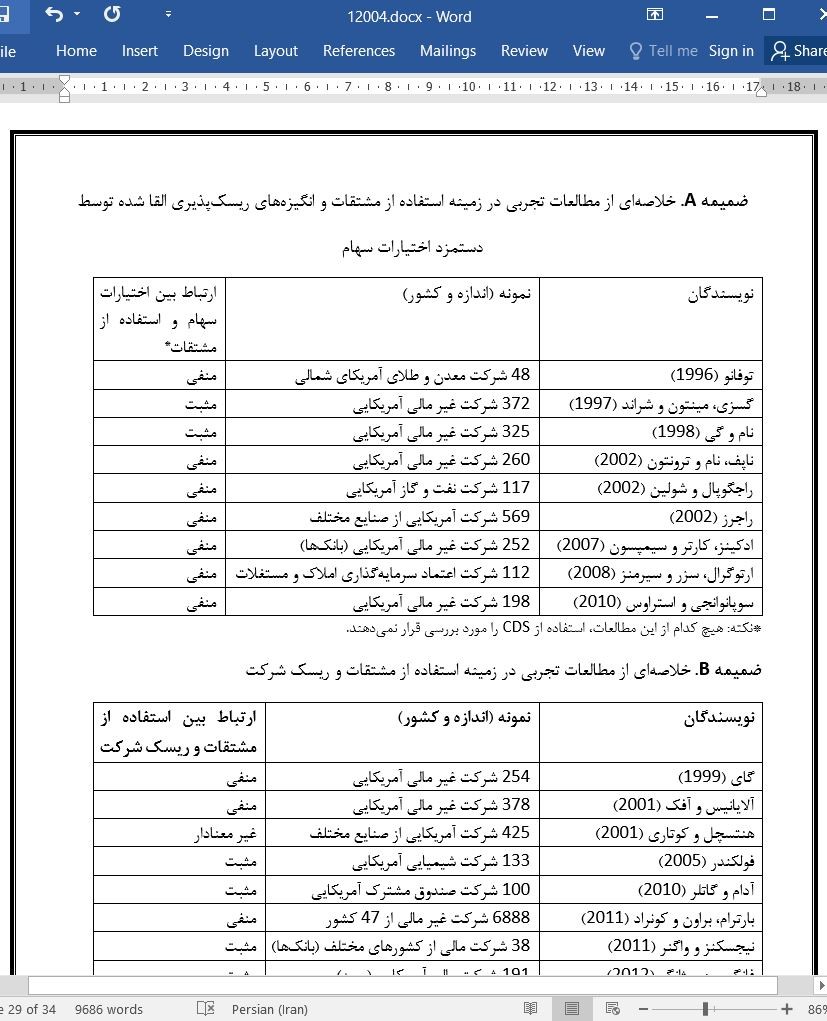

ضمیمه A. خلاصهای از مطالعات تجربی در زمینه استفاده از مشتقات و انگیزههای ریسکپذیری القا شده توسط دستمزد اختیارات سهام

ضمیمه B. خلاصهای از مطالعات تجربی در زمینه استفاده از مشتقات و ریسک شرکت

ضمیمه C. محاسبه انگیزههای ریسکپذیری اختیارات سهام (وگا)

ضمیمه D. تعاریف و متغیرها

منابع

Abstract

1. Introduction

2. Literature review and development of hypotheses

2.1. Risk management theory: credit default swaps and managerial risk aversion

2.2. Agency theory: stock options as disincentives for risk management

2.3. Development of hypotheses

3. Data and variables

3.1. Sample

3.2. Variables

4. Empirical analysis and results

4.1. Descriptive statistics and correlations

4.2. Regression models

4.3. Regression results

5. Conclusion

Acknowledgement

Appendix A

Appendix B

Appendix C

Appendix D

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه