تاثیر الزام اجرای حسابداری برکیفیت سود بانک ها

چکیده

اثرات نیروی حسابداری سطح کشوری بر کیفیت سود بانکها و اینکه آیا مقررات بانکی جایگزین و یا مکمل تاثیر اعمال حسابداری بر کیفیت سود بانکی هستند را مطالعه میکنیم. همچنین بررسی میکنیم که آیا تاثیر اعمال حسابداری بر کیفیت سود بانک بعد از بحران مالی جهانی تغییر کردهاست. با استفاده از نمونهای از بانکهای فهرستشده از ۴۰ کشور بین سالهای ۲۰۰۱ تا ۲۰۱۴، و مقررات فقدان وام غیر عادی (ALLP)به عنوان نماینده اصلی کیفیت سود، یک ارتباط قوی بین نیروی حسابداری و کیفیت سود بانک را ثبت میکنیم. خصوصا، افزایش نیروی کار، سطح ALLP را کاهش داده و تمایل به مدیریت سود را کاهش میدهد تا از ضرر جلوگیری شود. علاوه بر این، شواهدی تجربی را ارائه میکنیم که مقررات بانکی تاثیر اعمال حسابداری بر کیفیت سود بانکی را تکمیل میکند. در نهایت، برخلاف دوره پیش از بحران، یک ارتباط مثبت بین نیروی اجرایی و کاهش سود در دوره پس از بحران پیدا کردیم، که نشان میدهد اجرای قوی حسابرسی با سود محافظه کارانه تر و ذخایر زیان آور مرتبط است. به طور کلی، نتایج نشان میدهد که اجرای حسابداری مدیریت فرصتطلبانه سود را کاهش میدهد.

۱. مقدمه

به بررسی رابطه بین اجرای حسابداری در سطح کشور و کیفیت سود بانکها برای نمونه از بانکهای بینالمللی فهرستشده میپردازیم. ابتدا بررسی میکنیم که چگونه اعمال حسابداری به خودی خود به کیفیت سود بانک مربوط میشود و سپس به بررسی مفاهیم مقررات بانکی در رابطه با کیفیت سود حسابداری میپردازیم. همچنین بررسی میکنیم که آیا تاثیر اعمال حسابداری بر مدیریت سود پس از بحران مالی جهانی تغییر کردهاست.

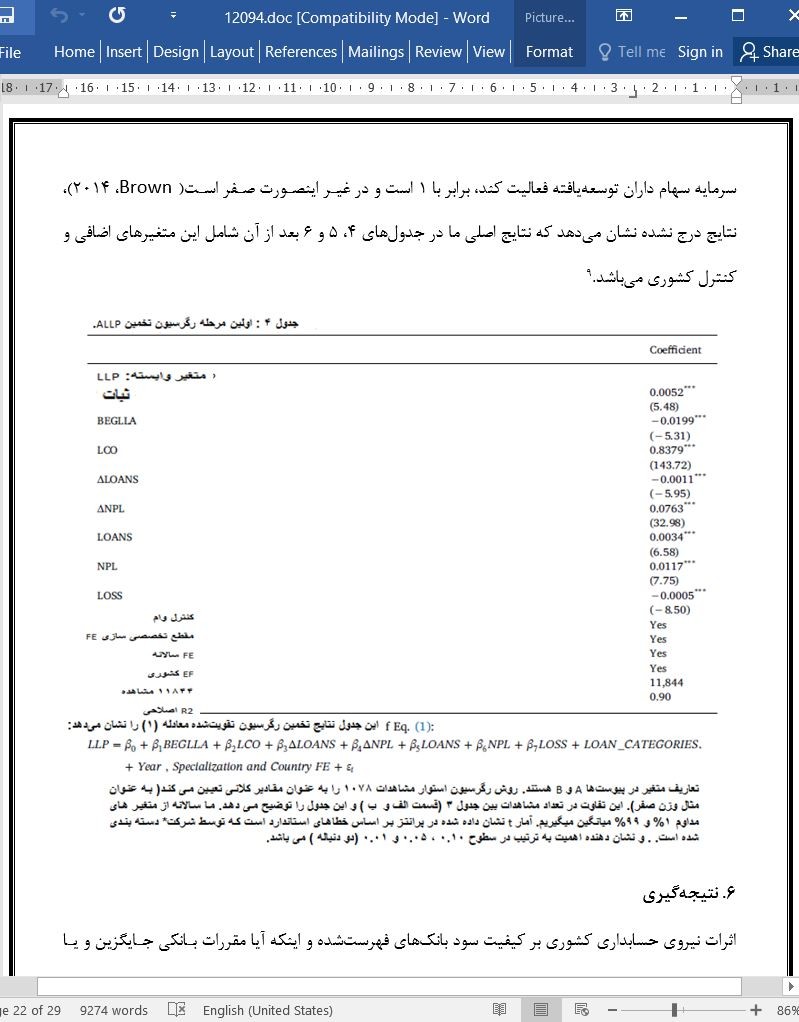

6. نتیجهگیری

اثرات نیروی حسابداری کشوری بر کیفیت سود بانکهای فهرستشده و اینکه آیا مقررات بانکی جایگزین و یا مکمل تاثیر اعمال حسابداری بر کیفیت سود بانکی هستند را مطالعه میکنیم. از ارزش مطلق مقررات اتلاف وام غیر عادی (ALLP)، مالیات بر درآمد / کاهش درآمد، و میزان مدیریت سود برای جلوگیری از کاهش تاثیر اعمال حسابداری بر کیفیت سود استفاده میکنیم. نمونهای از بانکهای فهرستشده در پایگاه اطلاعاتی BankScope را به نمایندگی از ۴۰ کشور بین سالهای ۲۰۰۱ و ۲۰۱۴ برای آزمایش پیشبینیهای خود بکار میبریم. سه سوال را بررسی میکنیم. اول، بررسی میکنیم که آیا نیروی اجرای حسابداری کیفیت سود بانکها را افزایش میدهد یا خیر. دوم، بررسی میکنیم که آیا مقررات بانکی تاثیر اعمال حسابداری بر کیفیت سود را تکمیل یا جایگزین میکند. سوم، بررسی میکنیم که آیا تاثیر اعمال حسابداری بر کیفیت سود بانکی پس از بحران مالی تغییر کردهاست.

Abstract

We study the effects of country-level accounting enforcement on earnings quality of banks and whether bank regulation substitutes or complements the effect of accounting enforcement on bank earnings quality. We also examine whether the influence of accounting enforcement on bank earnings quality changed after the global financial crisis. Using a sample of listed banks from 40 countries between 2001 and 2014, and abnormal loan loss provisions (ALLP) as our main proxy for earnings quality, we document a consistent and strong association between accounting enforcement and bank earnings quality. More specifically, an increase in accounting enforcement decreases the level of ALLP and decreases the propensity to manage earnings to avoid losses. Furthermore, we provide empirical evidence that bank regulation complements the effect of accounting enforcement on bank earnings quality. Finally, unlike in the pre-crisis period, we find a positive association between accounting enforcement and income-decreasing ALLP in the post-crisis period, which indicates that stronger accounting enforcement is associated with more conservative earnings and higher loan loss reserves. Overall, our results indicate that accounting enforcement reduces opportunistic earnings management.

1. Introduction

We investigate the relation between country-level accounting enforcement and earnings quality of banks for a sample of publiclylisted international banks. We first examine how accounting enforcement by itself relates to bank earnings quality and then we examine the implications of bank regulation for the accounting enforcement-earnings quality relation. We also study whether the effect of accounting enforcement on earnings management changed after the global financial crisis.

6. Conclusion

We study the effects of country-level accounting enforcement on earnings quality of listed banks and whether bank regulation substitutes or complements the effect of accounting enforcement on bank earnings quality. We use the absolute value of abnormal loan loss provisions (ALLP), income-increasing ALLP, and income-decreasing ALLP, and the extent of earnings management to avoid a loss to test the impact of accounting enforcement on earnings quality. We employ a sample of listed banks from the BankScope database representing 40 countries between 2001 and 2014 to test our predictions. We examine three questions. First, we examine whether accounting enforcement enhances the earnings quality of banks. Second, we examine whether bank regulation complements or substitutes the effect of accounting enforcement on earnings quality. Third, we examine whether the influence of accounting enforcement on bank earnings quality has changed after the financial crisis.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

۱. مقدمه

۲. مقالات و فرضیات مربوطه

۲.۱ مفاهیم نیروی کار حسابداری برای کیفیت سود بانکی

۲. ۲ مفاهیم مقررات بانکی برای ارتباط بین نیروی کار حسابداری و کیفیت سود بانکی

۲.۳. مفاهیم ضمنی اجرای حسابداری برای کیفیت سود بانک در دوره پس از بحران.

۳. روش شناسی

۳.۱. اقداماتی اجرایی قوانین حسابداری و مقررات بانکی

۳.۲. آزمایش رابطه بین اجرای حسابداری، مقررات بانکی و کیفیت سود

۴. نمونه

۵. نتایج

۵.۱. آمار توصیفی و همبستگیها

۵.۲. اجرای حسابرسی و کیفیت سود

۵.۳. کنترل حساسیت

6. نتیجهگیری

تقدیر و تشکر

منابع

Abstract

1. Introduction

2. Related literature and hypotheses

2.1. The implications of accounting enforcement for bank earnings quality

2.2. Implications of bank regulation for the relation between accounting enforcement and bank earnings quality

2.3. Implications of accounting enforcement for bank earnings quality in the post-crisis period

3. Methodology

3.1. Measures of accounting enforcement and bank regulation

3.2. Testing the relationship between accounting enforcement, bank regulation, and earnings quality

4. Sample

5. Results

5.1. Descriptive statistics and correlations

5.2. Accounting enforcement and earnings quality

5.3. Sensitivity checks

6. Conclusion

Acknowledgements

Appendix A. Country level variables

Appendix B. Accounting variables for the ALLP and loss avoidance test

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه