کیفیت کارکنان، محیط نظارت و کنترل داخلی

چکیده

ما تاثیر کارکنان کنترل داخلی ICE را بر کیفیت کنترل داخلی مورد بررسی قرار می دهیم. با استفاده از داده های پژوهش از شرکت های چینی، در می یابیم که کیفیت ICE، تاثیر مثبت قابل توجهی بر کیفیت کنترل داخلی دارد. ما تاثیر نظارت بر این نتیجه را مورد بررسی قرار داده و در می یابیم که این تاثیر برای شرکت هایی برجسته تر است که دارای محیط های نظارتی دقیق و محکم بوده به ویژه شرکت هایی که سیستم نظارت بر کنترل داخلی چینی CSOX را پیاده سازی می کنند که مالکیت نهادی بالاتری داشته یا اهمیت بیشتری برای کنترل داخلی دارد. یافته های ما بیان می کنند که ICE نقش مهمی را در طراحی و پیاده سازی سیستم های کنترل داخلی ایفا می کند. مطالعه ی ما باید مورد توجه افراد زیر قرار گیرد: مدیران ارشد که امید به بهبود کیفیت کنترل داخلی شرکت دارند و نظارت کنندگانی که امیدوار به درک مکانیزم های نظارت بر کنترل داخلی هستند.

1. مقدمه

با توسعه و پیشرفت اقتصاد دانشی، سرمایه ی انسانی به جای دارایی های فیزیکی به عنوان منبع استراتژیک و ضروری کسب و کارها شاخته شده است. راجان و زینگال در سال 1998 و 2000، نظریه ی سرمایه ی انسانی حاکمیت شرکتی را بیان کرده و رسمیت داده اند. آن ها بحث می کنند که مسائل حاکمیت بیشتر در راس هرم متمرکز نشده اند، تمرکز حاکمیت شرکتی در هزاره ی جدید باید به مسائل حاکمیت کارکنان تغییر یابد. با این حال، مطالعات قبلی شواهد محدودی را در این خصوص فراهم ساخته اند که کدام یک از کارکنان می توانند بر اقدامات شرکت تاثیر گذارند. در این مطالعه، ما بر کنترل داخلی تمرکز می کنیم زیرا کنترل داخلی، مولفه ی اصلی فعالیت های شرکتی است و بنابراین، برای اطمینان از تحقق اهداف مربوط به عملیات، گزارش دهی و انطباق، مناسب است. ما با بررسی رابطه ی بین کارکنان کنترل داخلی ICE و کیفیت کنترل داخلی و تاثیر نظارت بر این رابطه، در ادبیات مورد نظر نقشی را ایفا می کنیم.

7. نتیجه گیری

مطالعه ی ما رابطه ی بین کیفیت ICE و کیفیت کنترل داخلی و تاثیر نظارت بر این رابطه را بررسی می کند. بر مبنای نظریه ی ورودی-پردازش-خروجی و نظریه ی نمایندگی، ما بحث می کنیم که کیفیت بالای ICE سرمایه گذاری های سرمایه ی انسانی را در طراحی و پیاده سازی فرایند کنترل داخلی افزایش می دهد و این امر موجب افزایش کیفیت کنترل داخلی می شود. علاوه براین، نظارت موثر می تواند مساله ی نمایندگی بین مدیران ارشد و کارمندان را کاهش داده و تاثیر مثبت کیفیت ICE بر کیفیت کنترل داخلی را بهبود بخشد.

Abstract

We investigate the effect of internal control employees (ICEs) on internal control quality. Using special survey data from Chinese listed firms, we find that ICE quality has a significant positive influence on internal control quality. We examine the effect of monitoring on this result and find that the effect is more pronounced for firms with strict monitoring environments, especially when the firms implement the Chinese internal control regulation system (CSOX), have higher institutional ownership or attach greater importance to internal control. Our findings suggest that ICEs play an important role in the design and implementation of internal control systems. Our study should be of interest to both top managers who wish to improve corporate internal control quality and regulators who wish to understand the mechanisms of internal control monitoring.

1. Introduction

With the advent of the knowledge economy, human capital rather than physical assets has become the essential strategic resource of businesses. Rajan and Zingales (1998, 2000) have formalized the human capital theory of corporate governance. They argue that governance problems are no longer concentrated at the top of a steep pyramid; the focus of corporate governance in the new millennium must shift to the governance problems of employees. However, previous studies provide limited evidence of the extent to which employees influence corporate actions. In this study, we focus on internal control because internal control is a core component of corporate activities and is thus suitable for assuring the achievement of objectives relating to operations, reporting and compliance (COSO, 2013). We contribute to the literature on internal control by examining the relationship between internal control employees (ICEs) and internal control quality, and the effect of monitoring on this relationship.

7. Conclusions

Our study examines the relationship between ICE quality and internal control quality, and the effect of monitoring on this relationship. Based on the input-process-output theory and agency theory, we argue that high quality ICEs increase the human capital investments in the design and implementation of internal control process, thus increasing internal control quality. Furthermore, effective monitoring can alleviate the agency problem between top managers and employees and further improve the positive effect of ICE quality on internal control quality.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. مقدمه

2. پیشینه و سابقه ی نهادی و مروری بر ادبیات

2.1 پیشینه و سابقه ی نهادی

2.2 مروری بر ادبیات

2.2.1 عوامل تعیین کننده ی کیفیت کنترل داخلی

2.2.2 مساله ی نمایندگی کارکنان

3. تحلیل نظری و توسعه ی فرضیات

3.1 کیفیت ICE و کیفیت کنترل داخلی

3.2 پیاده سازی CSOX

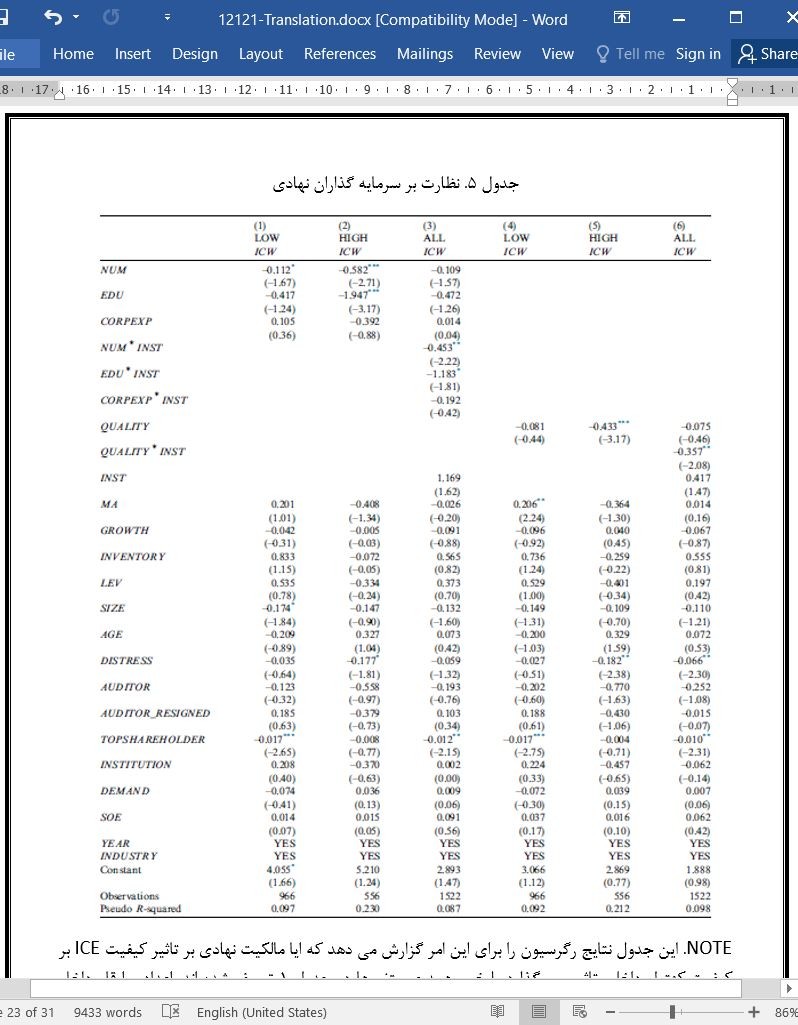

3.3 نظارت بر سرمایه گذاران نهادی

3.4 توجه مدیریتی به کنترل داخلی

4. طرح پژوهش

4.1 داده ها و انتخاب نمونه

4.3 آمار توصیفی

5. نتایج تجربی

5.1 تجزیه و تحلیل چند متغیره ی h1

5.2 تجزیه و تحلیل چند متغیره ی H2

5.3 تجزیه و تحلیل چندمتغیره ی H3

5.4 تجزیه و تحلیل چندمتغیره ی H4

6. ازمون های استحکام

6.1 معیار جایگزین کیفیت کنترل داخلی

6.2 مساله ی درون زایی

7. نتیجه گیری

منابع

ABSTRACT

1. Introduction

2. Institutional background and literature review

2.1. Institutional background

2.2. Literature review

3. Theoretical analysis and hypothesis development

3.1. ICE quality and internal control quality

3.2. Implementation of CSOX

3.3. Monitoring of institutional investors

3.4. Managerial attention to internal control

4. Research design

4.1. Data and sample selection

4.2. Model specification and variable description

4.3. Descriptive statistics

5. Empirical results

5.1. Multivariate analysis of H1

5.2. Multivariate analysis of H2

5.3. Multivariate analysis of H3

5.4. Multivariate analysis of H4

6. Robustness tests

6.1. Alternative measure of internal control quality

6.2. Endogeneity issue

6.3. Influence of chairman turnover

7. Conclusion

Acknowledgments

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه