توانایی مدیریتی، ارتباطات سیاسی، و گزارشگری مالی متقلبانه در چین

چکیده

هدف اصلی این مقاله، بررسی روابط میان توانایی مدیریتی، ارتباطات سیاسی، و اقدامات اجرایی برای ارائه نادرست اطلاعات گزارشگری مالی (از این به بعد، تقلب گزارشگری مالی) در چین است. با استفاده از نمونهای از شرکتهای فهرست شده در چین در طول 2012-2007، ابتدا کشف میکنیم که افزایش توانایی مدیریتی منجر به کاهش تقلب گزارشگری مالی میشود. دوما، ارتباطات سیاسی شرکتها میتوانند تاثیر توانایی مدیریتی روی احتمال تقلب در صورتهای مالی را تضعیف یا محدود سازند. تجزیه و تحلیلهای بیشتر نشان میدهند که نتایج عمدتا توسط شرکتهای غیر دولتی هدایت میشوند نه توسط شرکتهای دولتی. در نهایت، کشف میکنیم که شرکتهای با مدیران توانمند، در مقایسه با شرکتهای بدون مدیران توانمند، با جریمههای خفیفتری توسط نهادهای قانونی مواجه میشوند.

1.مقدمه

چین بزرگترین اقتصاد سنتی است و نقش بسیار مهمی در اقتصاد جهانی دارد. با این حال، با توجه به فساد سیاسی سطح بالا و اجرای ضعیف قانون در چین (آلن و همکاران، 2005؛ لا پورتا و همکاران، 2008)، میزان رسواییهای مالی و حسابداری در طول دو دهه گذشته به شدت افزایش یافته است. کاهش ایجاد شده در اعتماد سرمایهگذار به بازار سرمایه و گزارشگری مالی شرکت، توجه فزایندهای را از سوی دانشگاهیان، شاغلان و قانونگذاران دریافت کرده است. در این مقاله به بررسی دو عامل تعیین کننده به طور بالقوه مهم تقلب صورتهای مالی در چین میپردازیم: توانایی مدیریتی و ارتباطات سیاسی. به ویژه، در ابتدا ارتباط بین توانایی مدیریتی و احتمال گزارشگری مالی متقلبانه را مورد بررسی قرار میدهیم. سپس، از آنجایی که ارتباطات سیاسی، نقش مهمی در فعالیتهای کسب و کار در چین دارند، به بررسی این موضوع میپردازیم که آیا ارتباط بین توانایی مدیریتی و احتمال تقلب به طور سیستماتیک با توجه به میزان پیوندهای سیاسی مدیریتی تغییر میکند.

6. نتیجهگیریها

علی رغم محیط قانونی و نهادی چین، این کشور تبدیل به دومین اقتصاد بزرگ در جهان شده است. هدف اصلی این مقاله، بررسی این موضوع است که آیا روابطی در میان توانایی مدیریتی، ارتباطات سیاسی، و تقلب گزارشگری مالی در چین وجود دارند.

با استفاده از نمونهای از شرکتهای فهرست شده در چین در طول 2012-2007، کشف میکنیم که افزایش توانایی مدیریتی منجر به کاهش تقلب گزارشگری مالی حتی در اقتصاد رابطه-محوری مانند چین میشود، دوما، کشف میکنیم که تاثیر توانایی مدیریتی در کاهش تقلب گزارشگری مالی، برای شرکتهای غیر متصل، در مقایسه با شرکتهای متصل، قویتر است.

Abstract

The primary objective of this paper is to examine the associations among managerial ability, political connections and enforcement actions for financial reporting misrepresentation (hereafter financial reporting fraud) in China. Using a sample of listed firms in China during 2007–2012, we first find that increased managerial ability leads to less financial reporting fraud. Second, political connections of firms can weaken or limit the effect of managerial ability on the likelihood of financial statement fraud. Further analyses indicate that the results are primarily driven by non-state-owned firms, rather than state-owned firms. Finally, we further find that firms with capable managers face less severe penalties by the regulatory agencies relative to those without capable managers.

1. Introduction

China is the largest transitional economy, and plays an increasingly critical role in the global economy.1 However, because of high-level political corruption and lax legal enforcement in China (Allen et al., 2005; La Porta et al., 2008), the incidence of financial and accounting scandals has increased dramatically over the past two decades. The resulting decline in investor confidence in the capital market and firm financial reporting has received increasing attention from academics, practitioners and regulators. In this paper, we explore two potentially crucial determinants of financial statement fraud in China: managerial ability and political connections. More specifically, we first examine the relation between managerial ability and the likelihood of fraudulent financial reporting. Next, because political connections play a major role in business activities in China, we further examine whether the association between managerial ability and fraud probability varies systematically across the degree of managerial political ties.

6. Conclusions

Despite China’s weak legal and institutional environment, it has become the second largest economy in the world. The primary objective of this paper is to examine whether there are associations among managerial ability, political connections and financial reporting fraud in China.

Using a sample of listed firms in China during 2007–2012, we find that increased managerial ability results in less financial reporting fraud even in a relationship-based economy like China. Second, we find that the effect of managerial ability in reducing fraudulent financial reporting is stronger for non-connected firms than for connected firms.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. مقدمه

2. تحقیقات مربوطه و توسعه فرضیات

2.1. نهادها و تحقیقات مربوطه

2.1.1. نهادهای قانونگذاری

2.1.2. تحقیقات مربوطه

2.1.2.1. ویژگیهای مدیریتی

2.1.2.2. ارتباطات سیاسی

2.2. توسعه فرضیه

3. طرح تحقیق

3.1. اندازهگیری متغیر

3.1.1. توانایی مدیریتی

3.1.2. ارتباطات سیاسی

3.1.3. تقلب گزارشگری مالی

3.2. مدلهای تجربی

4. دادهها

4.1. منابع داده و انتخاب نمونه

4.2. آمار توصیفی

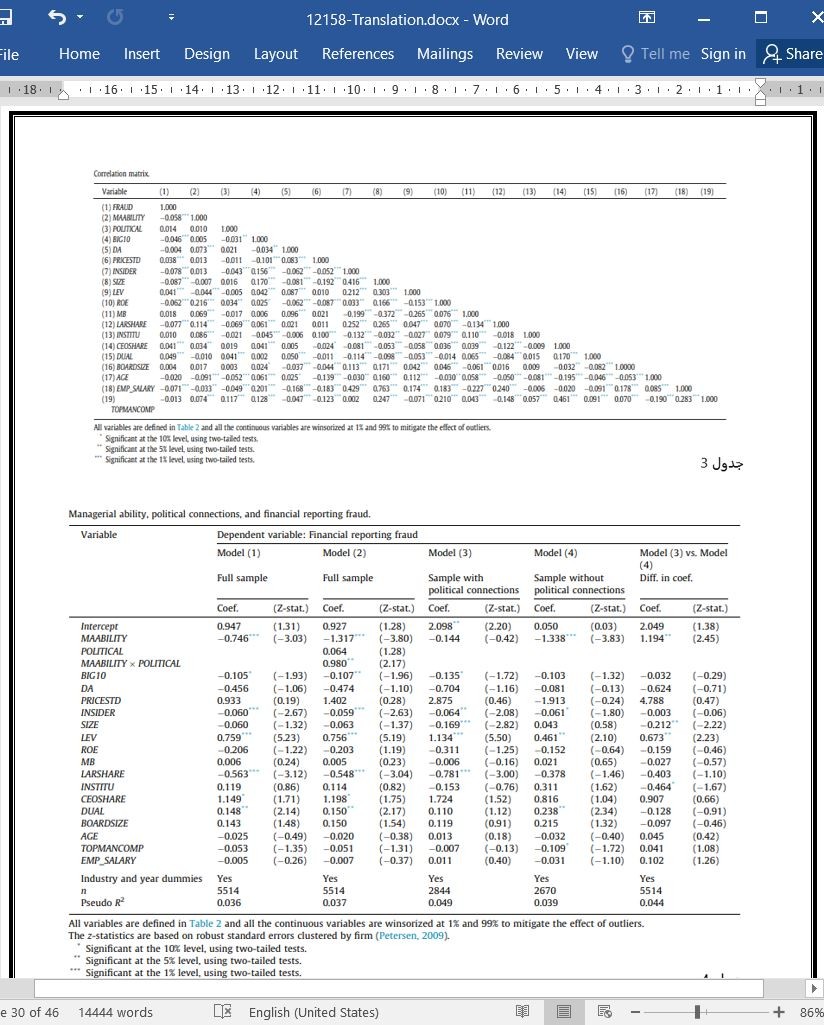

5. نتایج تجربی

5.1. تاثیر توانایی مدیریتی روی تقلب گزارشگری مالی

5.2. کاهش تاثیر ارتباطات سیاسی

5.3 تجزیه و تحلیلهای بیشتر

5.3.1. اثرات SOEها و غیر SOEها روی اثربخشی توانایی مدیریتی

5.3.2. توانایی مدیریتی و سطوح مجازات

5.4. تجزیه و تحلیلهای حساسیت

5.4.1 توانایی مدیریتی و درونزایی

5.4.2. ارتباطات سیاسی و درونزایی

5.4.2.1 فرکانس تقلب گزارشگری مالی.

5.4.3. سایر تجزیه و تحلیلهای حساسیت

6. نتیجهگیریها

منابع

Abstract

1. Introduction

2. Related literature and hypotheses development

2.1. Institutions and related literature

2.1.1. Institutions

2.1.2. Related literature

2.1.2.1. Managerial characteristics

2.1.2.2. Political connections

2.2. Hypothesis development

3. Research design

3.1. Variable measurement

3.1.1. Managerial ability

3.1.2. Political connections

3.1.3. Financial reporting fraud

3.2. Empirical models

4. Data

4.1. Data sources and sample selection

4.2. Descriptive statistics

5. Empirical results

5.1. Effect of managerial ability on financial reporting fraud

5.2. Mitigating effect of political connections

5.3. Further analyses

5.3.1. Effects of SOEs and non-SOEs on the effectiveness of managerial ability

5.3.2. Managerial ability and penalty levels

5.4. Sensitivity analyses

5.4.1. Managerial ability and endogeneity

5.4.2. Political connections and endogeneity

5.4.2.1. Frequency of financial reporting fraud

5.4.3. Other sensitivity analyses

6. Conclusions

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه