نحوه تاثیرگذاری خودشیفتگی مدیر عامل بر رفتارهای مدیریت سوددهی

چکیده

پژوهش حاضر به بررسی این مساله می پردازد که آیا مدیران ارشد اجرایی (CEO) با گرایشات خودشیفتگی، به دلیل فشار وارده برای تحقق آستانه سوددهی، به احتمال زیاد به رفتار مدیریت سوددهی روی می آورند یا خیر. نتایج آشکار نمود مدیر عامل با خودشیفتگی بالا به احتمال زیاد برای جبران عملکرد خود به مدیریت سوددهی روی می آورد. یافته های ما نشان می دهد که خودشیفتگی مدیر عامل تاثیر مستقیمی بر تصمیمات مالی دارد. با توجه به آستانه سوددهی، شرکت های با مدیر عامل با خودشیفتگی بیشتر، شاهد اثر تنظیمی بر رفتار مدیریت سوددهی واقعی خواهند بود. مطالعات نشان دادند که مدیران عامل برای برآوردن سه آستانه سوددهی اولیه: سوددهی گزارش شدة سال قبل، سوددهی صفر و پیش بینی تحلیلگران، به دستکاری در سوددهی می پردازند. نتایج تجربی ما شواهد دیگری را ارائه می نمایند دال بر اینکه مدیران عامل برای تحقق آستانه سوددهی مثبت و پیش بینی تحلیلگران به مدیریت سوددهی می پردازند. ما استنباط نمودیم که مدیران عامل از روش هزینه تولید غیرعادی به عنوان مکانیزم زیربنایی برای افزایش گزارش سوددهی استفاده می کنند. یافته های ما به تبیین رابطه بین ویژگی های شخصیتی مدیر عامل و دستکاری در سوددهی به منظور کمک به تصمیم گیری سرمایه گذاران کمک می کنند.

1.مقدمه

مدیریت سوددهی (EM) شرکت ها معمولاً از طریق سود عملیاتی خالص و یا مالیات بر درآمد معوقه صورت می پذیرد (کیزیر، رگو، تیان و ویلسون، 2015). ادبیات نشان داده است که مدیران می توانند تصمیمات مدیریتی را برای افزایش سود جاری اتخاذ نمایند (هاگا، ایتونن، ترونس و وونگ، 2018). افزون بر این، مدیران می توانند از اقدامات حسابداری و یا اقتصادی واقعی برای مدیریت عملکرد کوتاه مدت و در نتیجه حفظ منافع شخصی مانند بهره گیری از جبران عملکرد مبتنی بر سوددهی استفاده نمایند (چنگ، لی و شولین، 2015).

پیامدهای کاربردی

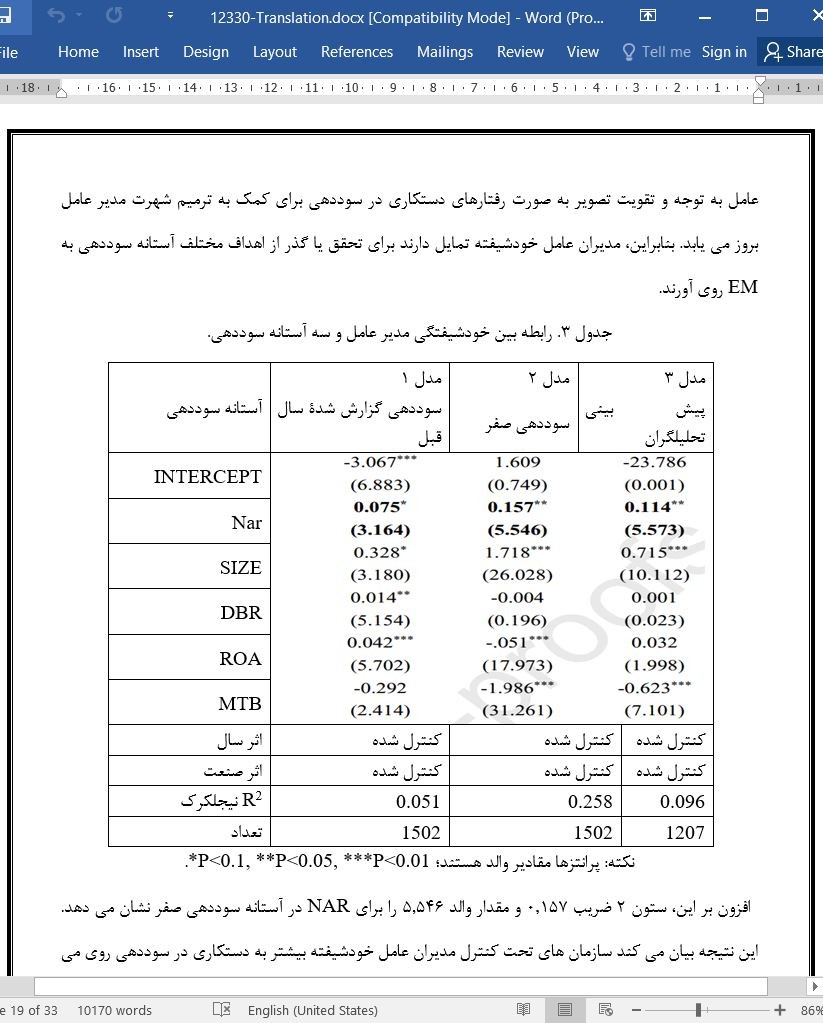

مطالعات صورت گرفته رابطه سلسله مراتبی بین آستانه سوددهی را شناسایی کردند که در آن آستانه سوددهی مثبت از بیشترین اهمیت برخوردار بوده و پس از آن آستانه پیش از سوددهی و در نهایت پیش بینی تحلیلگران قرار دارد. در مطالعه حاضر، ما به بررسی این نکته می پردازیم که آیا آستانه سوددهی می تواند بر اساس درجه خودشیفتگی مدیر عامل تغییر کند یا خیر. یافته های ما نشان می دهد که خودشیفتگی مدیر عامل رهبری را وادار به اعمال نفوذ مستقیم تر بر تصمیمات مالی می نماید. مدیران عامل برای تحقق هر سه آستانه سوددهی به دستکاری در سوددهی می پردازند. مطالعه حاضر در پی تبیین رابطه بین شخصیت مدیر عامل و دستکاری در سوددهی برای کمک به سرمایه گذاران درباره تصمیم گیری است.

Abstract

This study examined whether chief executive officers’ (CEOs) with narcissistic tendencies are more likely to execute earnings management behavior because of pressure to fulfill earnings thresholds. The results revealed that a CEO who exhibits high narcissism is more likely to be involved in earnings management to compensate for her/his performance. Our findings suggest that CEO narcissism directly influences financial decisions. Considering the earnings thresholds, firms with a more narcissistic CEO experience a regulatory effect on real earnings management behavior. Studies have indicated that CEOs manipulate earnings to satisfy three primary earnings thresholds: prior year’s reported earnings, zero earnings, and analysts’ forecasts. Our empirical results provide further evidence that CEOs engage in earnings management to fulfill positive earnings thresholds and analysts’ forecasts. We infer that CEOs use the abnormal production cost method as an underlying mechanism to increase reported earnings. Our findings help clarify the relationship between CEO personality traits and earnings manipulation to assist investors with decision-making.

1. Introduction

Corporate earnings management (EM) is usually conducted through net operating profit or deferred income tax (Cazier, Rego, Tian, & Wilson, 2015). The literature has indicated that managers can make managerial decisions to enhance present profits (Haga, Ittonen, Tronnes, & Wong, 2018). Moreover, managers can use accounting or real economic actions to manage short-term performance and, consequently, serve self-interests, such as by triggering earnings-based performance compensation (Cheng, Lee, & Shevlin, 2015).

Practical implications

Studies have identified a hierarchical relationship between earnings thresholds in which the positive earnings threshold is the most important, followed by the pre-earnings threshold, and finally the analysts’ forecast. In this study, we examined whether the earnings thresholds could be changed based on the CEO’s degree of narcissism. Our findings suggest that CEO narcissism impels leadership to influence financial decisions more directly. CEOs manipulate earnings to satisfy all three earnings thresholds. This study sought to clarify the relationship between CEO personality and earnings manipulation to assist investors with decision-making.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

Hypothesis 1: CEO narcissism is associated with the propensity to fulfill earnings thresholds.

Hypothesis 2: Firms with a more narcissistic CEO engage in EM to fulfill earnings thresholds more often than firms with a less narcissistic CEO.

فرضیه 1: خودشیفتگی مدیر عامل با تمایل برای تحقق آستانه سوددهی ارتباط دارد.

فرضیه ۲: شرکت های با مدیر عامل خودشیفته تر برای تحقق آستانه سوددهی بیشتر از شرکت های با مدیر عامل نه چندان خودشیفته به EM روی می آورند.

چکیده

1.مقدمه

2. بررسی ادبیات

2.1. خودشیفتگی مدیر عامل و آستانه سوددهی

2.2. طرح فرضیات

3. داده ها و روش ها

3.1. EM واقعی

(1) جریان نقدی عملیاتی

(۲) مخارج اختیاری

(3) EM واقعی از طریق تولید بیش از حد

3.2. آستانه سوددهی

3.3. خودشیفتگی CEO

4.نمایش رفتار منفعت طلبی شخصی مدیریت و شهرت مدیران عامل در تایوان

5. نتایج تجربی

5.1. خودشیفتگی مدیر عامل و سه آستانه سوددهی

5.2. تجزیه و تحلیل های اضافی

5.3. تجزیه و تحلیل حساسیت

6. بحث و نتیجه گیری

بحث درباره یافته ها و نقش آفرینی ها

پیامدهای کاربردی

منابع

Abstract

1. Introduction

2. Literature review

2.1 CEO narcissism and earnings thresholds

2.2 Hypotheses development

3. Data and methods

3.1 Real EM

(1) Cash flow from operating activities

(2) Discretionary expenditures

(3) Real EM through overproduction:

3.2 Earnings threshold

3.3 CEO narcissism

4. Illustration of self-serving managerial behavior and reputation of CEOs in Taiwan

5. Empirical results

5.1 CEO narcissism and three earnings thresholds

5.2 Additional analysis

5.3 Sensitivity analysis

6. Discussion and conclusion

Discussion of findings and contributions

Practical implications

References

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه