مدیریت سود، ترکیب هیئت مدیره و پایداری سود در بازارهای نوظهور

چکیده

داده های مربوط به عایدات، برای تصمیم گیری های اقتصادی و پیش بینی درآمدهای آتی، مفید هستند. کیفیت سود یا کارایی سود در تصمیم گیری ها، توسط عملکرد اقتصادی واقعی، تعیین می شود. به طور متوسط شرکت هایی با عملکرد بیشتر، دارای کیفیت سود بالاتری هستند. مدیران، سرمایه گذاران و سهام داران علاقمند به درک تأثیر مدیریت سود(EM) بر پایداری سود (EP) هستند. این مطالعه به ارزیابی رابطه بین این متغیرها از نظر اقلام تعهدی، EM واقعی، ترکیب هیئت مدیره، و EP می پردازد. ما در این مطالعه یک تحقیق کمی با استفاده از رگرسیون GMM بر نمونه ای ۲۲۸ موردی از کسب و کارهای فهرست شده در بازار سهام ویتنام از سال 2014 تا سال 2017 ، انجام داده ایم. یافته های ما تأکید می کنند که مدیریت سود اقلام تعهدی(AEM) ارتباط منفی با EP دارد، اما مدیریت سود واقعی(REM) دارای ارتباط مختلط با EP است. به علاوه، داده ها نشان می دهند که هیئت مدیره (BODs) نقش حیاتی در EP بازی می کنند.تحقیق ما با ایجاد پایه ای برای تحقیقات آتی در این موضوع به بدنه دانش موجود کمک می کند تا از طریق، پیشنهاد برخی گزینه های ممکن برای مؤسسات دولتی اجرایی و مدیریت شرکت ها که علاقمند به افزایشEP هستند، این کار را انجام دهند.

1. مقدمه

اطلاعات مربوط به عایدات، برای تصمیم گیری های اقتصادی و پیش بینی سودهای آتی، سودمند است [1،2]. کیفیت سود یا میزان مفید بودن تصمیم گیری سود، ناشی از عملکرد واقعی اقتصادی است. [1]. در کل شرکت هایی با عملکرد بالاتر باید با کیفیت سود بالاتری مرتبط باشند[3]. بر طبق چهارچوب مفهومی تعیین شده توسط هیئت استانداردهای حسابداری مالی(FASB)، اطلاعات سود باید به کاربران در تعیین مقدار، زمان بندی و عدم قطعیت جریان وجه نقد آتی کمک کند(بیانیه مفاهیم حسابداری مالی، شماره۱). در نتیجه، کیفیت سود بالا در ماندگاری و پایداری بلند مدت شرکت و اثربخشی بازار مالی، سهم چشمگیری دارد. اگرچه، از آنجا که هر نماینده، یک متغیر مجزا را ارزیابی می کند و قضاوت های متفاوتی را ترکیب و حمایت می کند، یک مقیاس واحد کافی برای کیفیت سود وجود ندارد[1]. بدین ترتیب، در این مطالعه، ما تصمیم بر این گرفتیم که از EP به عنوان مقیاسی برای کیفیت سود به عنوان یکی از دیدگاه های خارج از استناد، استفاده کنیم.

6. نتیجه گیری و کاربردها

این مقاله تأثیر فعالیت های مبتنی بر اقلام تعهدی و عملی EM وترکیب هیئت مدیره را بر EP در بازارهای سهام کشورهای در حال توسعه مورد بررسی قرار می دهد.نتایج پژوهش نشان می دهد که EM مبتنی بر اقلام تعدی اثر منفی بر پایداری سود دارد در حالیکه عالیت های عملی EM اثر مثبت بر پایداری سود دارد به جزء بر نمونه هزینه های تولید. متغیرهای کنترل مدل نماینده مالکیت شرکت است، مکانیزم کنترل و مشخصات کسب و کار همگی با اهمیت آماری بر پایداری تأثیر دارند.

Abstract

Income data are useful for making economic decisions and anticipating future revenues. Earning quality, or the utility of earnings in making decisions, is determined by real economic performance. Firms with greater performance should, on average, have higher profits quality. Managers, investors, and scholars are interested in the influence of earnings management (EM) on earnings persistence (EP). This study evaluates the relationship between these variables in terms of accrual, real EM, board composition, and EP. We conducted quantitative research using GMM regression on a sample of 228 listed businesses in the Vietnamese stock market from 2014 to 2017. Our findings indicate that accrual earnings management (AEM) is associated with a negative connection with EP, but real earnings management (REM) is associated with a mixed association with EP. Additionally, the data indicate that board of directors (BODs) play a critical role in EP. Our research contributes to the existing body of knowledge by establishing a foundation for future research in this subject and by proposing some feasible options for functional government agencies and enterprise management interested in enhancing EP.

1. Introduction

Income information is helpful for economic decision making and forecasting future earnings [1,2]. Earnings quality, or the decision usefulness of earnings, results from actual economic performance [1]. Firms with higher performance should, in general, be associated with higher earnings quality [3]. According to the Financial Accounting Standards Boards’ (FASB) conceptual framework, earnings information should assist users in determining the amount, timing, and uncertainty of future cash flows (Statement of Financial Accounting Concepts No. 1). As a result, high earnings quality is a significant contribution to long-term persistence and sustainability of a firm and the effectiveness of the financial market. However, because each proxy assesses a distinct variable component and supports different judgments, there is no single adequate measure for earnings quality [1]. Therefore, in this paper, we decided to use EP to measure earning quality as one of the most off-cited approaches.

6. Conclusions and Implications

This paper explores the impact of accrual-based and real activities EM and board composition on EP in developing country stock markets. Research results show that accrual-based EM has a negative impact on persistence, whereas real activities EM has a positive impact on persistence except for the proxies of production costs. The control variables of the model representing ownership at the enterprise, control mechanism, and business characteristics all have an impact on the persistence with statistical significance.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. مقدمه

2.ادبیات پژوهشی

3. ایجاد فرضیه ها

4. روش شناسی

1.4. جمع آوری داده

2.4. مدل های پژوهش

3.4 روش شناسی

5. نتایج پژوهش و بحث

1.5. آمار توصیفی

2.5. تجزیه و تحلیل هم بستگی

3.5 نتایج اصلی

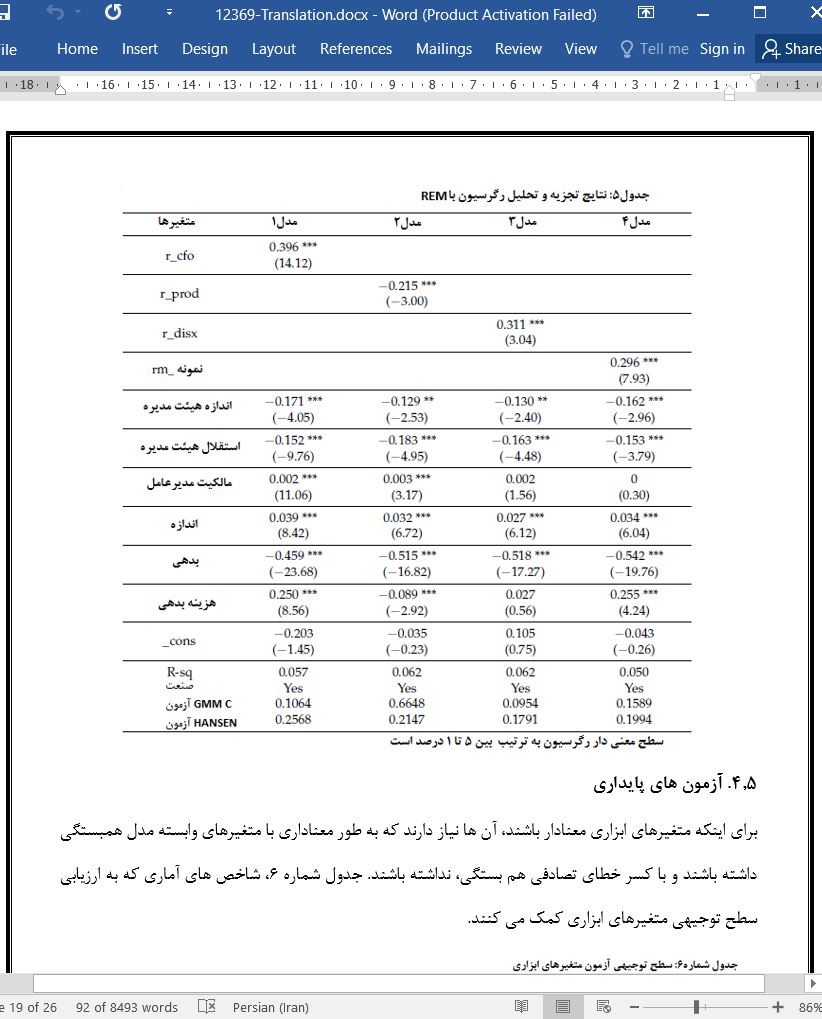

4.5 آزمون های پایداری

6. نتیجه گیری و کاربردها

منابع

Abstract

1. Introduction

2. Literature Review

3. Hypothesis Development

4. Methodology

4.1. Data Collection

4.2. Research Models

4.3. Methodology

5. Research Results and Discussion

5.1. Descriptive Statistics

5.2. Correlation Analysis

5.3. Main Results

5.4. Robustness Tests

6. Conclusions and Implications

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه