ضرورت انطباق حسابرسی های پایدار با مدل های کسب و کار غیرمعمول

چکیده

در حالی که کسب و کارهای بسیاری در پی پایداری هستند، انجام این کار مستلزم مدل های کسب و کار جدیدی است که هدف آن ها دستیابی به مزایای ارکان سه گانه (اقتصادی، زیست محیطی و اجتماعی) در حین استفاده از فناوری های مناسب و بسترهای جدید دانش برای انجام کسب و کار می باشد. مکان های ثالث به مکان های گردهمایی عمومی خارج از محل کار یا خانه اطلاق می گردد که به عنوان بسترهای قدرتمند نوآوری در مدل کسب و کار، در قالب مراکز رشد، فضاهای همکاری و مراکز نوآوری، ظهور یافته اند. مکان های ثالث، گروه متنوعی از بازیگران از قبیل کارآفرینان، کارکنان، و سرمایه گذاران را قادر می سازد تا به مشارکت و توسعه غیررسمی شیوه های نوآورانه در انجام کسب و کار بپردازند. مکان های ثالث از نظر ساختاری پیچیده تر از مراکز تولید سنتی هستند چرا که آن ها دارای شرکت های متعددی می باشند که به صورت رسمی وغیررسمی با هم در تعامل هستند. در نوشتار حاضر ما به بحث درباره چالش های ارزیابی عملکرد پایدار مکان های ثالث با استفاده از ابزارهای متداول حسابرسی پایدار می پردازیم.

مقدمه

مکان های ثالث پایداری محور در برابر سنتی

مدل های کسب و کار جدیدی در سراسر جهان پدیدار شده اند که نسبت به کسب و کارهای سنتی از نظر جهت گیری ارزش ها و ساختارهای سازمانی، و تمایز بین مشتریان، کارکنان، و ذینفعان بسیار تطبیق پذیرتر می باشند (امیت و زوت، 2010؛ بادن – فولر و هافلیگر، 2013). در مدل های کسب و کار جدید، طبقه ای وجود دارد که بر گذار نظام تولید و مصرف همزمان به سوی مدیریت پایدارتر منابع و توزیع عادلانه تر مزایای اجتماعی و اقتصادی تمرکز دارد (جکسون، 2011). بوکن و همکاران (2014) با تمرکز ویژه بر مدل های نوظهور کسب و کار پایدار به توصیف هشت الگوی اولیه پرداختند که تحت سه مضمون غالب قرار می گیرند: (1) مدل های فناوری محور یا زیست محیطی محور که شامل اتخاذ استراتژی ها و شیوه های اصلی کسب و کار حول بیشینه سازی کارایی منابع، ایجاد ارزش از پسماندها، و استفاده از نهاده ها و فرآیندهای تجدیدپذیر می باشد؛

چشم انداز

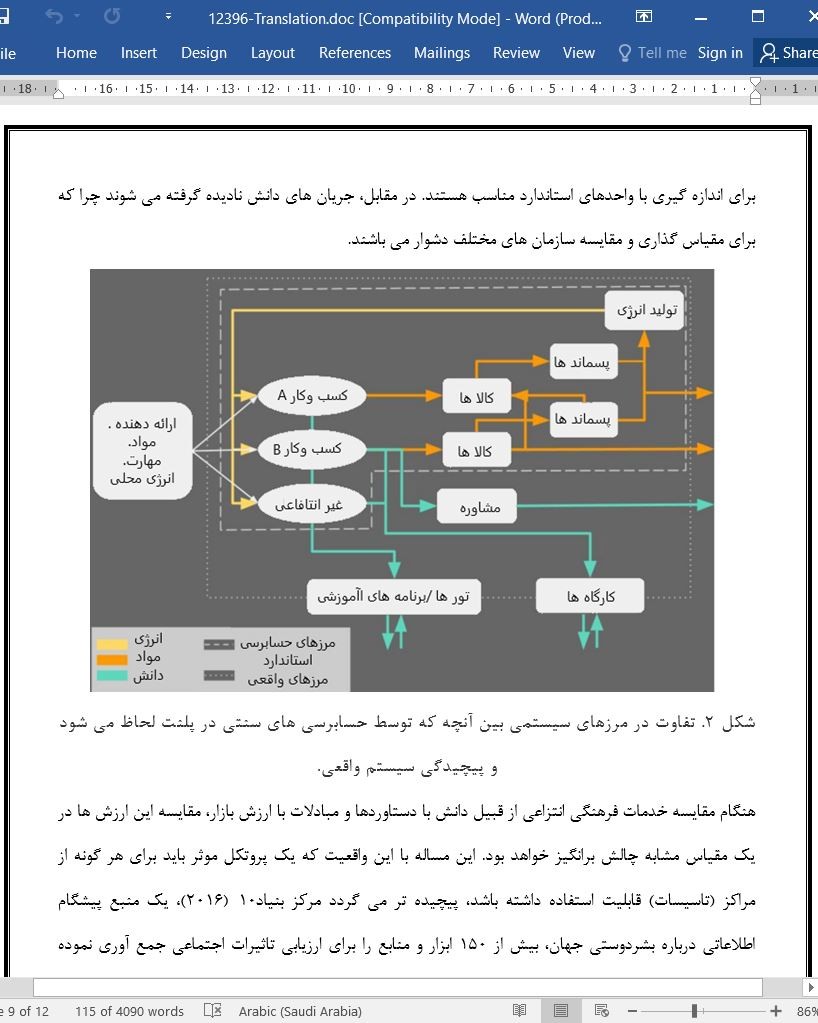

به طور خلاصه، پروتکل های جدید حسابرسی باید به انعطاف پذیری و انطباق پذیر عنایت نموده و همراستا با شیوه های جدید پایدارمحور باشند. ما باید معیارهای متفاوتی مانند سرمایه اجتماعی، زیست محیطی، فرهنگی و یا دانش را برای اندازه گیری عملکرد مکان های ثالثی مانند پلنت در شیکاگو و انبار داروین در بوردو لحاظ نموده و در نتیجه کسب و کارهای جدید را تشویق نماییم تا از شیوه های مشابهی تبعیت نمایند. صرفاً بعد از انطباق چارچوب های اندازه گیری با مدل های نوظهور و غیرمعمول کسب و کار مزبور، اندازه گیری دقیق هزینه ها، فواید و تاثیر بالقوه مقیاس گذاری و تکرار چنین طرح هایی در سراسر جهان مقدور خواهد بود.

Abstract

While a growing number of businesses aspire toward sustainability, doing so requires new business models that aim to achieve triple bottom line benefts (economic, environmental, and social), while utilizing appropriate technologies and new knowledge platforms for doing business. “Third Places,” defned as places of public gathering outside of work or home, have emerged as powerful platforms for business model innovation, in the form of incubators, co-working spaces, and innovation hubs. Third Places enable a diverse group of actors, including entrepreneurs, employees, and investors to informally interact and develop innovative ways of doing business. Third Places tend to be structurally more complex than traditional production facilities as they have multiple frms interacting in formal and informal ways. In this commentary, we discuss the challenges of measuring the sustainability performance of Third Places using conventional sustainability audit tools.

Introduction

Traditional versus sustainability‑oriented Third Places

New business models are now springing up around the world that are much more versatile than traditional businesses in terms of values orientation and organizational structures, and in how they delineate between customers, employees, and stakeholders (Amit and Zott 2010; Baden-Fuller and Haefiger 2013). Within these new business models, there exists a class focused on transitioning the contemporary production and consumption system toward a more sustainable management of resources and a more equitable distribution of social and economic benefts (Jackson 2011). Focusing specifically on emerging sustainable business models, Bocken et al. (2014) described eight archetypes that fall under three dominant themes: (1) technological or more environmentally oriented models include the adoption of core business strategies and practices around maximization of resource efciency, value creation from waste, and utilization of renewable inputs and processes;

Outlook

In short, new auditing protocols should reward fexibility and adaptability and favor new and sustainability-driven practices. We need to incorporate diferent measures like social, environmental, cultural, or knowledge capital to measure the performance of Third Places like The Plant in Chicago and The Warehouse Darwin in Bordeaux, and thus encourage new businesses to follow similar practices. Only after the measurement frameworks have been adapted to these emerging and atypical business models might we be able to accurately measure the costs, benefts, and potential impact of scaling and replicating such initiatives around the world.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

مقدمه

مکان های ثالث پایداری محور در برابر سنتی

درباره ارزیابی عملکرد

مطالعه موردی

رویکرد MFA، پلنت شیکاگو

چالش های مطرح شده توسط MFA

چشم انداز

منابع

Abstract

Introduction

Traditional versus sustainability oriented Third Places

On measuring performance

Case study

MFA approach of The Plant, Chicago

Challenges raised by the MFA

Outlook

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه