دانلود مقاله تحلیل تجربی محرک های شجاعت اخلاقی حسابرس های داخلی

چکیده

این مقاله، اثر گزارش های مثبت، حمایت ادراک شده ناظر و استقلال عملکرد ممیزی داخلی را بر شجاعت اخلاقی حسابرس های داخلی بررسی می کند. اگرچه پژوهش های گسترده حاکی از آن بوده اند که ترس از پیامدهای وحشتناک، علت اصلی عدم گزارش تخلفات مدیریتی است، بررسی تجربی کمی در زمینه روش های افزایش شجاعت اخلاقی حسابرسان داخلی و بیان آزادانه عقایدشان وجود دارد. این مطالعه از یک نظرسنجی از 145 حسابرس داخلی در کشور تونس استفاده نموده است. همچنین، مدل معادله ساختاری حداقل مربعات جزئی برای آزمایش فرضیه ها بکار برده شد. نتایج حاکی از آن بودند که خود کارآمدی، انعطاف پذیری، حمایت ادراک شده ناظر و استقلال عملکرد ممیزی داخلی تاثیر مثبتی بر شجاعت اخلاقی حسابرسان داخلی دارند. در عین حال، عامل امید به زندگی ارتباط معنی داری از خود نشان نداد. علاوه بر این، ما دریافتیم که زنان، سطوح بالاتری از شجاعت اخلاقی را نسبت به مردان تجربه می کنند.

1. مقدمه

شواهد قبل نشان داده اند که حسابرسان داخلی در کشف کلاهبرداری و فساد نسبت به حسابرسان خارجی کمک کننده تر هستند (هالبونی، 2015، جایالکشمی و خانگ، 2005). با این وجود، آنها هنوز از این امر مهم غفلت می ورزند. بر این اساس، اعضای آکادمی و کارشناسان، حسابرسان داخلی را به عنوان حافظانی می پندارند که نتوانسته اند از رسوایی های مالی جهان جلوگیری کنند (چمبرز و اودار، 2015). بدنه پژوهشی رو به رشد در این زمینه حاکی از آن است که ترس از تلافی، علت اصلی سکوت در برابر ناظرانی است که تخلفات را گزارش نمی کنند (کاسماتیکس و ورتلی، 2013، جیمز، 2003، خلیل، حسینی و نوبیق، 2016). کیل، تیوانا، ساینزبوری و نها (2010) اشاره کردند که تلافی، یک امر مرسوم است و بین 17 تا 38% اوقات اتفاق می افتد. این کار در قالب های مختلفی از قبیل از دست دادن شغل، تهدید و ارعاب، تهدید به مرگ، بدنام سازی و اثر منفی بر شغل فرد خود را نشان می دهد که همگی، عوارض فیزیکی و روانی بر سلامت افشاگر دارند (کامر و شوارتز، 2017، میسلی، نیر و موردهد دوکین، 2008).

شجاعت اخلاقی یک ویژگی است که افراد را تشویق می کند تا مسیر درست اقدام را بر اساس اصول اخلاقی حرفه خود در پیش گیرند (سکرکا، باگازی و چارنیگو، 2009). مورالز سانچز و کابلو مدینا (2013) از این دیدگاه حمایت کرده و اشاره داشتند که رفتارهای جامعه پسند، مانند بیان آزادانه عقاید نیاز به شجاعت اخلاقی دارند. این شجاعت، یک شایستگی اخلاقی است که به غلبه بر ترس اشاره می کند.

علیرغم توافق نظر گسترده در ادبیات مبنی بر اینکه حسابرسان داخلی، صرف نظر از ترس از تلافی، در برابر جرایم ساکت می مانند، بررسی های تجربی کمی در زمینه عواملی که موجب تقویت شجاعت اخلاقی آنها برای بیان تخلفات می شوند، وجود دارد (خلیل و همکارانش، ، خلیل، حسینی و نوبیق، 2017). با این وجود، تاکنون، محققان رشته حسابرسی تمایل به تاکید بر مسئولیت های حسابرس های داخلی برای افشای تخلفات مدیریتی داشته اند و چگونگی تشویق آنها به انجام روش های مناسب برای رسیدن به این هدف را بررسی نکرده اند. در واقع، حسابرسان داخلی نه تنها نیاز به دانستن این دارند که انجام دادن چه کاری درست است، بلکه باید از شجاع لازم برای انجام آن نیز برخوردار باشند (خلیل و همکارانش 2016).

6. نتیجه گیری

بر اساس 146 پرسشنامه جمع آوری شده از حسابرسان داخلی تونسی و با استفاده از PLS-SEM، این مقاله یک ارزیابی تجربی از اثرات حالات مثبت (خود کارآمدی، امید به زندگی و انعطاف پذیری)، PSS و استقلال عملکرد حسابرسی داخلی بر شجاعت اخلاقی حسابرسان داخلی ارائه نمود. متغیرهای جمعیت شناختی مانند جنسیت، سن و فعالیت بخش نیز در مدل تجربی کنونی به عنوان متغیرهای کنترل مورد بررسی قرار گرفتند.

این مطالعه نقش بسزایی را در ادبیات حسابرسی داخلی و شجاعت اخلاقی ایفا نمود. این پژوهش، یکی از مهمترین شکاف های پژوهشی را در این زمینه پر نمود که بر اساس آن، رفتار شجاعانه حسابرسان داخلی را می توان از طریق منابع داخلی مانند خود کارآمدی و انعطاف پذیری ارتقا داد. بطور مشابه، منابع خارجی مانند حمایت کمیته حسابرسی و استقلال عملکرد حسابرسی داخلی به عنوان عوامل تاثیر گذاری شناخته شدند که حسابرسان داخلی را قادر می سازند تا رفتار شجاعانه ای داشته باشند. علاوه بر این، پژوهش ما نشان می دهد که زنان، سطح بالاتری از شجاعت اخلاقی را نسبت به مردان تجربه می کنند.

Abstract

This study investigates the effect of positive states, perceived supervisor support and independence of internal audit function on internal auditors' moral courage. Although extensive research has suggested that risk of feared consequences is the major cause that inhibits internal auditors from reporting managerial fraud, there has been little empirical investigation into the way of fostering internal auditors' moral courage to speak up. This study used a survey of 146 internal auditors in Tunisia. The partial least squares–structural equation model was used to test our hypotheses. The results indicate that self-efficacy, resilience, perceived supervisor support and the independence of internal audit function have a positive effect on the internal auditors' moral courage; however, state hope does not show a significant link. Additionally, we find that women experience higher levels of moral courage than men do.

1 INTRODUCTION

Previous evidence has shown that internal auditors are more helpful in detecting fraud and corruption than external auditors are (Halbouni, 2015; Jayalakshmy, Seetharaman, & Khong, 2005); nevertheless, they are still reluctant to report them. Accordingly, academicians and professionals describe them as “gatekeepers” who failed to prevent the global financial scandals (Chambers & Odar, 2015). A growing body of research has revealed that the fear of retaliation is the main cause of the silence of nonreporting observers (Cassematis & Wortley, 2013; James, 2003; Khelil, Hussainey, & Noubbigh, 2016). Keil, Tiwana, Sainsbury, and Sneha (2010) note that retaliation is common and is reported to happen 17–38% of the time. It is manifested in several forms, including job loss, intimidation, death threats, defamation of character and negative impact on one's career, all of which can exert a physical and psychological toll on the health of whistle‐blower (Comer & Schwartz, 2017; Miceli, Near, & Morehead Dwoekin, 2008).

Moral courage is an attribute that motivates and enables individuals to take the right path of action based on the ethics of their professions (Sekerka, Bagozzi, & Charnigo, 2009). Morales‐Sánchez and Cabello‐Medina (2013) support this view by noting that prosocial behaviors, such as speaking up, require access to moral courage. Such courage is a moral competency that implies overcoming fear.

Despite the great agreement in the literature that internal auditors keep silent out of fear of reprisal, there have been few empirical investigations into the factors that enhance their moral courage to speak up when they encounter wrongdoings (e.g., Khelil et al., 2016; Khelil, Hussainey, & Noubbigh, 2017). Until now, however, auditing scholars have tended to focus on internal auditors' responsibilities in disclosing management fraud and have not considered what encourages them to exercise these responsibilities. Indeed, internal auditors need not only to know what the right thing to do is, but also to have the courage to do it (Khelil et al., 2016).

(جهت بزرگ نمایی روی عکس کلیک نمایید)

Hypothesis 1. (H1): The moral courage of the internal auditor is positively related to the person's self‐efficacy.

Hypothesis 2. (H2): The moral courage of the internal auditor is positively related to their state hope.

H2a: The moral courage of the internal auditor is positively related to the agency dimension.

H2b: The moral courage of the internal auditor is positively related to the pathway dimension.

Hypothesis 3. (H3): The moral courage of the internal auditor is positively related to their resilience.

Hypothesis 4. (H4): The moral courage of the internal auditor is positively related to their perception of the audit committee support.

Hypothesis 5. (H5): The moral courage of the internal auditor is positively related to the independence of IAF.

فرضیه 1 (H1): شجاعت اخلاقی یک حسابرس داخلی، ارتباط مثبتی با خود کارآمدی فرد دارد.

فرضیه 2 (H2): شجاعت اخلاقی حسابرس داخلی، ارتباط مثبتی با امید به زندگی وی دارد.

H2a: شجاعت اخلاقی حسابرس داخلی، ارتباط مثبتی با بعد انگیزه دارد.

H2b: شجاعت اخلاقی حسابرس داخلی، ارتباط مثبتی با بعد مسیر دارد.

فرضیه 3 (H3): شجاعت اخلاقی حسابرس داخلی، ارتباط مثبتی با انعطاف پذیری او دارد.

فرضیه 4 (H4): شجاعت اخلاقی حسابرس داخلی، ارتباط مثبتی با ادراک او نسبت به حمایت کمیته حسابرسی دارد.

فرضیه 5(H5): شجاعت اخلاقی حسابرس داخلی، ارتباط مثبتی با استقلال عملکرد حسابرسی داخلی دارد.

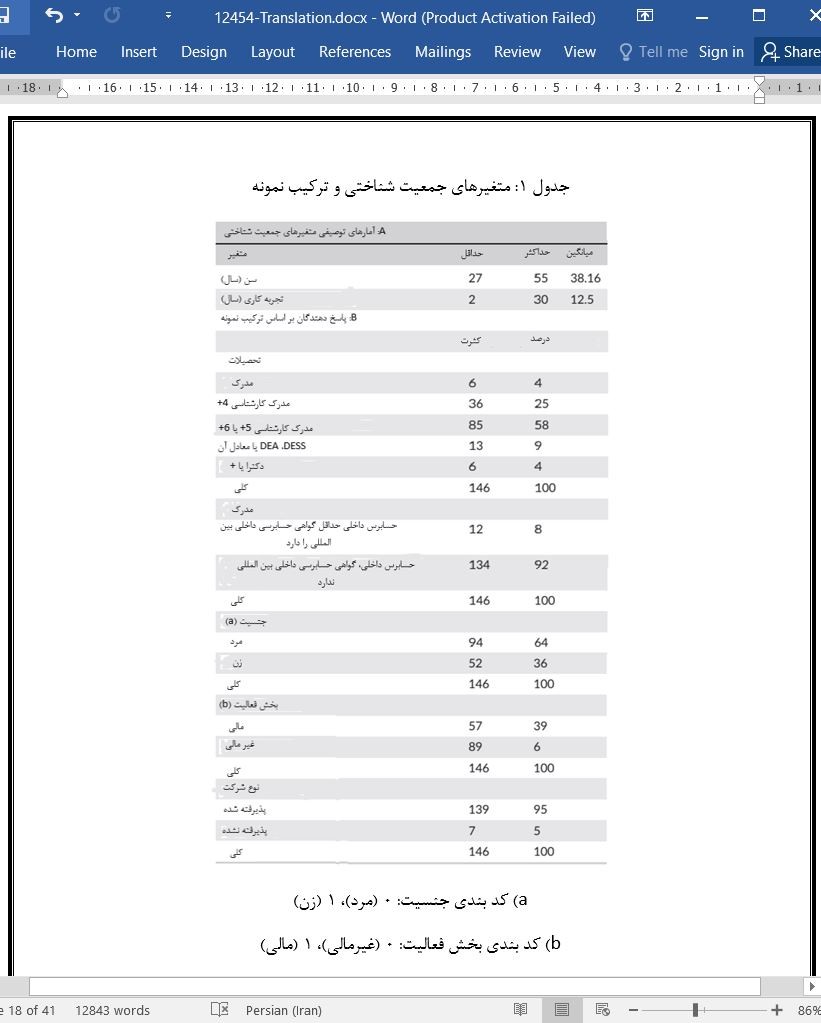

Variable

Age (years

Work experience (years

B: Respondents by sample composition

Education

License

Bachelor's degree +4

Bachelor's degree +5 or + 6

DESS, DEA or equivalent

Doctorate and +

Certification

Internal auditor has at least an international IA certification

Internal auditor has no international IA certification

Gendera

Male

Female

Activity sectorb

Financial

Nonfinancial

Company type

Listed

Nonlisted

چکیده

1. مقدمه

2. پیش زمینه پژوهش و ادبیات مرتبط

2.1 نقش حسابرس های داخلی در گزارشگری تخلفات

2.2 شجاعت اخلاقی حسابرسان داخلی و گزارشگری تخلف

3. توسعه فرضیه ها

3.1 حالات مثبت

3.1.1 خود کارآمدی

3.1.2 امید به زندگی

3.1.3 انعطاف پذیری

3.2 حمایت ادراک شده ناظر

3.3 استقلال عملکرد حسابرسی داخلی

4. روش پژوهش

4.1 انتخاب نمونه و جمع آوری داده ها

4.2 سنجش متغیر

4.2.1 متغیر وابسته

4.2.2شجاعت اخلاقی

4.2.3متغیرهای مستقل

خود کارآمدی

امید به زندگی

انعطاف پذیری

استقلال عملکرد حسابرسی داخلی

4.2.4متغیرهای کنترل

4.3رگرسیون حداقل مربعات جزئی

5. نتایج و تحلیل داده ها

5.1 آمارهای توصیفی

5.2 تحلیل مدل سنجش

5.3 تحلیل مدل ساختاری: آزمایش فرضیه ها

6. نتیجه گیری

منابع

ABSTRACT

1 . INTRODUCTION

2 . RESEARCH BACKGROUND AND RELEVANT LITERATURE

2.1 . The role of internal auditors in fraud reporting

2.2 .Internal auditors' moral courage and fraud reporting

3 . DEVELOPMENT OF HYPOTHESES

3.1 . Positive states

3.1.1 . Self‐efficacy

3.1.2 .State hope

3.1.3 . Resilience

3.2 . Perceived supervisor support

3.3 . Independence of the internal auditing function

4 . RESEARCH METHOD

4.1 . Sample selection and data collection

4.2 . Variable measurement

4.2.1. Dependent variable

4.2.2 . Moral courage

4.2.3 . Independent variables

State hope

Resilience

Perceived supervisor support

Internal audit function independence

4.2.4 . Control variables

4.3 . Partial least squares regression

5 . DATA ANALYSIS AND RESULTS

5.1 . Descriptive statistics

5.2 . Measurement model analysis

5.3 . Structural model analysis: test of hypotheses

6 . CONCLUSION

REFERENCES

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه