دانلود مقاله تاثیر تئوری، ارشدیت و دینداری روی آگاهی اخلاقی حسابرسان

چکیده

هدف- این مقاله سعی میکند به بررسی تاثیر نظریههای اخلاقی، دینداری، و ارشدیت، روی آگاهی اخلاقی حسابداران بپردازد.

طرح/ روش/ رویکرد- این دادهها، با استفاده از بررسی پرسشنامهای گرداوری شد که توسط 219 حسابرس که در بخشهای مختلف کشور ترکیه سکونت داشتند، تکمیل شد. به منظور بررسی رابطه بین الگوها، از مدل معادله ساختاری حداقل مربعات جزئی استفاده شد.

یافتهها- یافتهها نشان میدهد که ارشدیت در شغل و دینداری دارای تاثیر مثبتی روی آگاهی اخلاقی است. در لحاظ نظری؛ وظیفهشناسی دارای تاثیر مثبتی روی آگاهی اخلاقی بوده، درحالیکه خودخواهی دارای تاثیر منفی روی آن است.

محدودیتها و کاربردهای پژوهشی- این بررسی دارای چندین کاربرد در حوزه افزایش آگاهی اخلاقی حسابرسان است: حسابدارانی که در مراحل ابتدایی پیشرفت کاریشان قرار دارند، باید از مسائل اخلاقی که در طول مدت حرفهشان روی میدهد، آگاه باشند. حسابداران باید از قوانین و مقررات حرفه حسابداری از همان سطح مقدماتی و در طول مسیر شغلیشان آگاهی یابند. از طریق ارتباطات حرفهای؛ نوآوریهایی باید صورت پذیرد تا حسابداران را در برنامههای مرتبط با مسئولیتهای اجتماعی مشارکت داشته تا از رفتارهای خودخواهانه انها جلوگیری کرده و همدلی آنها را بهبود بخشد. به هر حال، این بررسی پرسشنامهای، امکان ارزیابی را از جنبه کیفی (یعنی چرایی و چگونگی پاسخها)، فراهم نمی کند و بدینترتیب به منظور ارزیابی مفصلتر، نیازمند بررسیهای موردی هستیم.

اصالت/ ارزش- این پژوهش از این لحاظ منحصر به فرد است که تلاش میکند به این موارد پاسخ دهد که چه فاکتورهایی، آگاهای اخلاقی حسابرسان را در محیط بازاری نوظهور به طور جامع تحت تاثیر قرار میدهد.

مقدمه

اهمیت رفتارهای اخلاقی در محیط کسب و کار، پس از یک سری رسواییهای شرکتی که در سطح جهانی رخ داده است، مجددا مطرح شده است. این رسواییها نشان میدهد که فساد تا حد زیادی به دلیل سوء رفتار در اصول حسابداری است. اوگرین و همکارانش 2008، بینظمیهای حسابداری را به عنوان یکی از دلایل اصلی فساد میدانند. کیفیت یک حسابدار صرفا مبتنی بر دانش تخصصیاش نیست، بلکه شامل آگاهی اخلاقی او در مواجهه با مسائل جدی اخلاقی و شرایط دشوار نیز است. بنابراین ضرورت اموزش حسابداران برای کسب آگاهی اخلاقی به عنوان موضوع مهمی برای جلوگیری از رسواییهای آینده است. همچنین، فعالیتهای کارآمد بازارهای سرمایه، بستگی به موثق بودن اطلاعات در صورت وضعیت مالی دارد که توسط حسابدارانی آماده میشود که توسط یک شرکت استخدام میگردند (گیجر و کانل، 1999).

پژوهشهای قبلی در حوزه علم اخلاق در رشته حسابداری توسط گروههای مختلفی همچون دانشجویانی به نامهای گراسو و پاپلان 1998، جی و توماس 2008، آو و همکاران 2008، گیجر و کانل 1999، کلر و همکاران 2007، سین و همکاران 2012، هولمز و همکاران 2012؛ و همچنین توسط حسابداران یا حسابرسانی به نامهای شافر و همکاران 2001، اوچان 2005، مکمون و سوبرامانیان 2009، مارشال و همکاران 2010، کاراسار و همکاران 2009، اویار و جاگر 2013، کانگ و هانگ 2013؛ و همچنین توسط ترکیبی از این دو گروه به نامهای کوهن و همکاران 2001، آن و همکاران 2009؛ صورت گرفت. علاوه بر این، پژوهشهای اخیر عمدتا به بررسی تاثیر جنسیت، سن، ارزشها و دینداری افراد روی آگاهی اخلاقی پرداخته است. به هر حال، تاثیر جایگاه مرتبهای و رویکردهای نظری روی آکاهی اخلاقی به خوبی مورد بررسی قرار نگرفته است. در یک بررسی اخیر، ویکس و همکاران 1999، به بررسی تاثیر جایگاه شغلی یک فرد روی قضاوتهای اخلاقی متخصصان کسب و کار در ایالات متحده پرداختند، و دریافتند که افراد متخصص که در پایه شغلی بالاتری قرار دارند، دارای قضاوتهای اخلاقی بهتری نسبت به کسانی هستند که در پایههای شغلی پایینتر مشغول به کار هستند. در یکی از پژوههای اخیر، اویج و برانتون 2010، به بررسی تاثیر تجربه کاری، روی آگاهی اخلاقی دانشجویان اقتصاد در کشور نیوزیلند پرداختند، و اثبات کردند که ارتباط قابل توجهی بین این دو متغیر وجود دارد. بررسی کنونی تلاش میکند که به اثبات وجود این ارتباط در نمونه حسابداران متخصص ترکیهای بپردازد. انتظار میرود که تجارب کاری حسابداران ترکیهای، دارای تاثیر مثبتی روی آگاهی اخلاقیشان است، بدینصورت که حسابداران باتجربهتر دارای احساس امنیت بیشتری در شغلشان هستند، و فشار کمتری از طرف مدیران به آنها تحمیل شده و همچنین دارای درآمد بالاتری هستند.

نتیجهگیری

این پژوهش به بررسی موضوع آگاهی اخلاقی با توجه به شواهد حسابداران حرفهای کشور ترکیه از جنبه رویکردهای نظری مختلف، ارشدیت و دینداری پرداخته است. بر مبنای دادههای تجربی گرداوری شده از 219 حسابدار، مدل PLS-SEM یا (مدل معادله ساختاری حداقل مربعات جزئی ) پیادهسازی شد.

در این پژوهش، شش رابطه فرضی مطرح شد. ارشدیت که شامل سه متغیر (یعنی S1: تجربه، S2: سطح درامد، S3: منسب) است، دارای رابطه مثبتی با آگاهی اخلاقی است. بنابراین، هر چه سطح ارشدیت بالاتر باشد، آگاهی اخلاقی محرزتر میگردد. این مورد را میتوان بدینشکل توضیح داد که کسب تحربه با گذر سالها به معنی آشنایی بیشتر با قوانین و مقررات بوده، که در نهایت منجر به اشتباهات کمتر و همچنین جلوگیری از شکستن قوانین میشود. بعلاوه، ارشدیت منجر به دستیابی به درآمد بیشتر میشود، که در اینصورت حسابداران تمایلی برای ارتکاب به اقدامات غیراخلاقی به منظور کسب پول نخواهند داشت. یکی از ابعاد ارشدیت تحت عنوان استحقاق است. از این رو، ترفیع درجه به جایگاههای بالاتر منجر به مشارکت کمتر در اقدامات غیراخلاقی خواهد شد، و این بدان معناست که ترفیع دارای ارتباط مثبتی با آگاهی اخلاقی است. این نتایج نشان میدهد، حسابدارانی که در مرحله ابتدایی پیشرفت شغلیشان قرار دارند، باید از موضوعات اخلاقی که در طول عمر کاریشان با آن مواجه میشوند، آگاه شوند.

Abstract

Purpose This study aims to investigate the influence of ethical theories, religiosity and seniority on the ethical awareness of accountants.

Design/methodology/approach The data were collected by using a questionnaire survey completed by 219 accountants located in various locations in Turkey. To investigate the relationship between constructs, the partial least square structural equation model was implemented. Findings The findings indicated that seniority in the profession and religiosity have a positive influence on ethical awareness. Within the theoretical approaches, deontology has a positive influence on ethical awareness, whereas egoism has a negative one.

Research limitations/implications The study has some implications regarding enhancing the ethical awareness of accountants: accountants who are in the early stages of their career development should be made aware of the ethical issues they face in their professional life; accountants should be taught laws and regulations of accountancy profession from the entry level throughout their working life; through professional associations, some initiatives may be taken to involve accountants in social responsibility programs to curb selfish behavior and improve empathy. However, a questionnaire survey does not permit an investigation from a qualitative perspective (the whys and hows of the answers); thus, further case studies might be necessary to make detailed investigations.

Originality/value This study is unique in that it tries to answer what factors comprehensively influence the ethical awareness of accountants in an emerging market context.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

فرضیه 1. ارتباط مثبت قابلتوجهی بین فایدهگرایی و آگاهی آخلاقی وجود دارد.

فرضیه 2: ارتباط مثبت قابلتوجهی بین روش وظیفهشناسی و آگاهی اخلاقی وجود دارد.

فرضیه 3. ارتباط منفی قابلتوجهی بین خودخواهی و آگاهی اخلاقی وجود دارد.

فرضیه 4: هیچ ارتباط قابلتوجهی بین رویکرد غیراخلاقی و آگاهی اخلاقی وجود ندارد.

فرضیه 5: ارتباط مثبت قابلتوجهی بین ارشدیت (یعنی S1: تجربه، S2: سطح درآمد، S3: استحقاق) و آگاهی اخلاقی وجود دارد.

فرضیه 6: ارتباط مثبت قابلتوجهی بین دینداری و آگاهی اخلاقی وجود دارد.

چکیده

مقدمه

آموزش و تخصص حسابداری در شکور ترکیه

چارچوب نظری

فایدهگرایی

وظیفهشناسی

خودخواهی (اگوئیسم)

رویکرد غیراخلاقی

ارشدیت و اصول اخلاقی

دینداری و اصول اخلاقی

روش بررسی

نمونهگیری

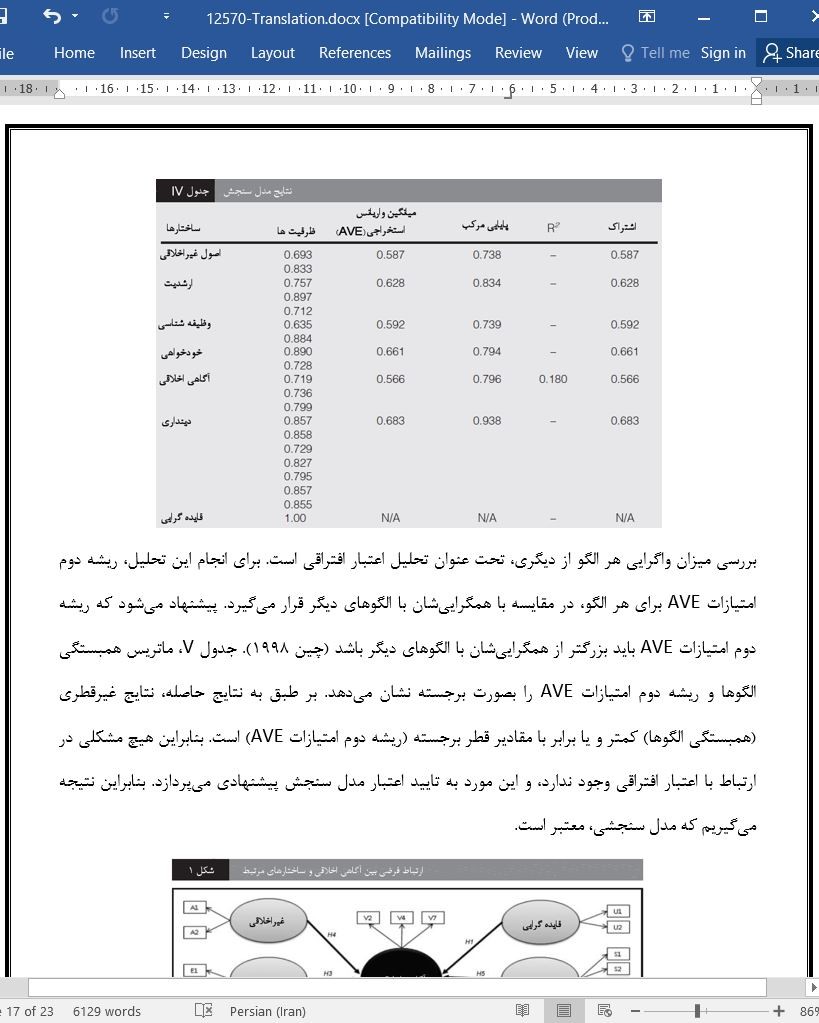

یافتههای تحقیق

مدل سنجش

مدل ساختاری

نتیجهگیری

منابع

ABSTRACT

Introduction

Accounting training and specialization in Shakur Turkey

Theoretical Framework

Utilitarianism

Deontohgy

Egoism

Amorah approach

Seniority and ethiics

Religiosity and ethiics

Methodology of the study

The sample

research findings

Measurement model

Structural model

Conclusion

References

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه