دانلود مقاله حساب های دریافتنی: شبیه سازی حسابرسی

چکیده

این شبیهسازی به شما امکان میدهد که مطالبات حسابهای دریافتنی را به صورت الکترونیکی تایید کنید. این شبیه سازی شامل ۱۰۰۰ حساب مشتری از نمونه تصادفی است که شما انتخاب کردهاید. تاییدیهها ایجاد شده و سپس برای مشتریان ارسال میشوند. برخی از تاییدیه ها به دلیل وجود اختلافهایی بر میگردند. برای اینکه تاییدیه برگشت نخورد، شبیهسازی برای فاکتورها، بارنامهها و سفارشهای خرید ایجاد میشود چرا که اینها برای انجام رویههای جایگزین، لازم هستند. اگر چه یادگیری شبیهسازی نیاز به زمان کمی در کلاس های آموزشی دارد، شما چندین روش حسابرسی را اجرا میکنید که به شما در درک (۱) فرآیند تایید (۲) روشهای جایگزین (۳) ارزیابی مدرک حسابرسی؛ (۴) آمادهسازی کاربرگها؛ و (۵) نمونهگیری آماری به عنوان ابزاری برای مدیریت ریسک، کمک میکند. این پروژه حدود یک ساعت طول میکشد تا تکمیل شود.

1.مورد

1-1 پیشینه

این اولین هفته کار شما در شرکت DC&H LLP است که یک شرکت حسابداری منطقه ای بزرگ است. به عنوان حسابرس جدید، کار تکمیل فرایند تایید حساب های دریافتنی شرکت کابینت چارلز که از مشتریان شرکت حسابرسی است، به شما محول شده است. بسیاری از روشهای برنامه ریزی برای مشارکت هم قبلاً توسط مافوق شما انجام شده است. براساس نتیجه گیری تیم حسابرسی، ریسک تحریف های با اهمیت (RMM) حسابهای دریافتنی بسیار اندک بوده است که نشان می دهد حسابرس معتقد است این شرکت، کنترل های داخلی موثری برای فرایند AR دارد.

چون این اولین باری است که شما روشهای تایید را اجرا می کنید، مافوق شما رفتاری مهربانانه دارد و به شما کمک میکند تا از داده های مربوط به شرکت کابینت چارلز استفاده کنید. مهم است که اهمیت تایید حسابهای دریافتنی و فرایندی که حسابرسان برای اجرای این روشها دنبال می کنند را درک کنید. بخش بعدی شامل بحثی بین شما و مافوقتان است که شما را از ابعاد مختلف فرایند تایید آگاه می کند. بخش سوم نیز آموزش گام به گام نحوه تعیین محل فایل ها و نحوه انجام این کار است.

2.گفتگو با مافوق

از آنجا که این اولین سال شما به عنوان یک حسابرس است، خانم کیم، زمانی را صرف پاسخ به برخی از سوالات شما در رابطه با فرآیند تایید کرده است. هدف از این بحث، مطلع کردن شما از جنبههای مختلف فرآیند تایید میباشد تا اطمینان حاصل کنید که قبل از شروع مراحل آزمایش، بطور کامل فرآیند را درک کرده اید. بخشهای زیر سوالاتی را که شما از مافوق خود پرسیده و پاسخهایی که خانم کیم به آنها داده است را مطرح میکند.

2.1. تاییدیه های خارجی کداماند و چرا آنها مهم هستند؟

هنگامی که در شرکت تازه وارد هستید، خانم کیم تشخیص میدهد که شما درک کمی از فرآیند تایید و اینکه چرا مهم است، دارید. خانم کیم توضیح میدهد که برای اینکه درک کنید تاییدیه چیست، ابتدا باید به یاد بیاورید که موجودی حسابهای دریافتنی نشان دهنده چه چیزی است. او به شما یادآوری میکند که موجودی حسابهای دریافتنی نشاندهنده پول مربوط به مشتری شما، شرکت کابینت سازی چارلز است، که از مشتریان خود دریافت کرده است. به منظور تایید این مسئله که میزان موجودی مشتریان معتبر و به طور دقیق ثبت شدهاست، حسابرسان درخواست میکنند که مشتریان آنها یک نامه (به عنوان مثال، یک تاییدیه) را امضا کنند و از مشتریان میخواهند تا تایید کنند که در واقع مقادیر ثبتشده در حسابهای دریافتنی، کاملا معتبر و صحیح هستند. او توضیح میدهد این مهم است که توجه داشته باشید در حالی که مشتری نامه تایید را امضا میکند، حسابرس آن را برای مشتریان مشتری میفرستد و پیام مشتریان که شامل پاسخ آنها به اطلاعات درون تاییدیه میباشد را به طور مستقیم از خود مشتریان دریافت میکند. این یک جنبه مهم از فرآیند است زیرا موجودی حسابهای دریافتنی، داراییهای شرکت را نشان میدهند و به طور معمول به عنوان بخشی از فرآیند تشخیص درآمد ثبت میشوند. به همین دلیل، مشتری ها ممکن است انگیزهای برای دستکاری این موازنه به منظور بهبود موقعیت مالی خود داشته باشند. به منظور جلوگیری از دخالت مشتری در فرآیند تایید و در نتیجه افزایش اعتبار اطلاعات بدستآمده، حسابرسان درخواست نمودند که این نامهها به صورت مستقیم از مشتریان به آنها بازگردانده شوند.

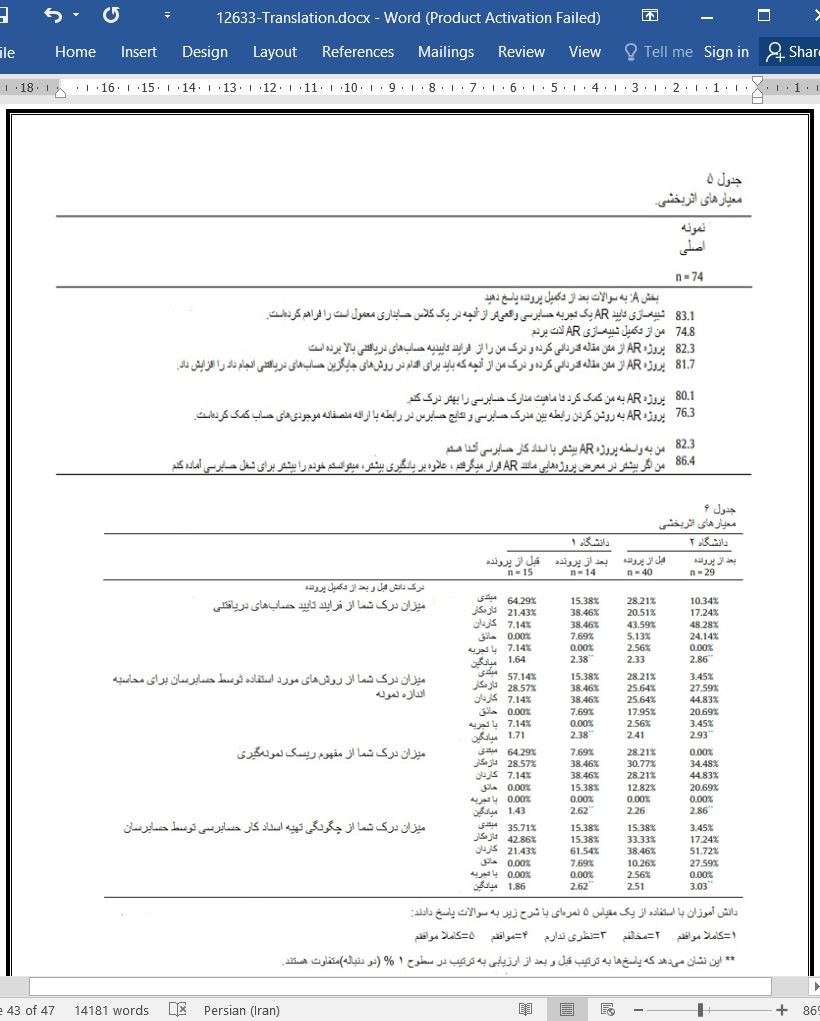

5. کارآمدی شبیهسازی و بازخورد

ما در ابتدا، این شبیهسازی را در یک کلاس حسابداری با ۹۱ دانشجو اجرا کردیم که ۷۵ نفر از آنها با موفقیت تمام بخشهای شبیهسازی را تکمیل کرده و به پرسشنامه ارزیابی اثربخشی پاسخ دادند. این تحقیق شامل چندین پرسش است که در مقیاس ۱۰۰ نمرهای از ۰ (به شدت Disagree)تا ۱۰۰ (به شدت موافق)اندازهگیری شدند.

دانشآموزانی که شبیهسازی را انجام داده بودند، دارای سطح نمره بالا بوده و قادر به دستیابی به خروجیهای قدرتمندی که متناسب با اهداف آموزشی شبیهسازی بوده است، شده اند. ما نتایج این پرسشنامه را تنها با ارائه میانگین پاسخ های داده شده به سوالات مطرح شده، در جدول ۵ خلاصه کرده ایم.

درحالی که بازخورد مثبت زیادی از این دانشجویان دریافت کردهایم، پیشنهادهای متعددی هم توسط آنها ارائه شد که ما آنها را از همان زمان دریافت پیشنهادها به شبیهسازی اضافه کرده ایم. ما همچنین مقدار زیادی بازخورد از افرادی که این نتایج را مرور کرده اند، دریافت کردهایم، که در نتیجه آنها، بسیار از جنبه های شبیهسازی درجهت بهتر شدن کیفیت آن، تغییر کرده است.

Abstract

This simulation allows you to confirm accounts receivables electronically. It contains 1000 customer accounts from which you select a random sample. Confirmations are created and then sent to customers. Some confirmations are returned with discrepancies. For confirmations not returned, the simulation creates invoices, bills of lading, and purchase orders necessary for you to perform alternative procedures. Although the simulation requires little class time, you perform several audit procedures that help you gain an understanding of (1) the confirmation process; (2) alternative procedures for receivables; (3) the evaluation of audit evidence; (4) the preparation of work papers; and (5) statistical sampling as a tool to manage risk. The project requires approximately one hour to complete.

1. Case

1.1. Background

This is your first week on the job at DC&H, LLP, a large regional accounting firm. As a new staff auditor, you have been assigned the task of completing the accounts receivable confirmation process for Charles Cabinets, a client of the firm. Many of the planning procedures for the engagement has already been completed by your senior. Based on conclusions reached by the audit team, risk of material misstatement (RMM) for the accounts receivable account have been assessed as low, indicating that the auditor believes the company has effective internal controls over the AR process.

Since this is your first time performing confirmation procedures, your senior has been kind enough to walk you through an exercise that uses data from Charles Cabinets. It is important that you understand the importance of accounts receivable confirmations and the process auditors follow in conducting these types of procedures. The next section contains a discussion between you and your senior intended to inform you of the various aspects of the confirmation process. The third section has step-by-step instructions on where to locate the files for this exercise and how to complete the exercise.

2. Discussion with your senior

As this is your first year as a staff auditor, your senior, Ms. Kim, has taken the time to answer some of your questions regarding the confirmation process. The purpose of this discussion is to inform you of the various aspects of the confirmation process to make sure you understand the process before beginning your testing procedures. The following sections outline the major questions you have asked your senior and her respective responses.

2.1. What are external confirmations and why are they important?

As you are brand new at the firm, Ms. Kim recognizes that you have little understanding of the confirmation process and why it is important. Ms. Kim explains that to understand what confirmations are, you must first recall what an accounts receivable balance represents. She reminds you that accounts receivable balances represent money owed to your client], Charles Cabinets, by its customers. In order to verify that the amounts owed to clients are valid and recorded accurately, auditors request that their clients sign a letter (e.g., a confirmation) requesting its customers to verify that they do indeed owe your client the amount recorded as an accounts receivable balance. She further explains that it is important to note that while the client signs the confirmation letter, the auditor mails and directly receives the returned responses from the client’s customers. This is an important aspect of the process because accounts receivable balances represent assets to the firm and are normally first recorded as part of the revenue recognition process. For this reason, clients may have incentive to manipulate these balances in order to improve their financial position. In order to prevent the client from interfering in the confirmation process and thereby increasing the reliability of the information obtained, auditors request that the letters be returned directly to them.

5. Efficacy of the simulation and feedback

We originally implemented this simulation in an undergraduate accounting class of 91 students of whom 75 successfully completed all portions of the simulation and answered the efficacy survey questionnaire. The survey included several questions measured on 100 point scale from 0 (Strongly Disagree) to 100 (Strongly Agree).

Students completing the simulation performed at a high level and were able to achieve strong outcomes on the simulation learnings objectives. We have summarized the results from this questionnaire by providing the average reponse for each question in Table 5.

While we received a lot of positive feedback from these students, several suggestions were provided by them that have since been added to the simulation. We also received a large amount of reviewer feedback resulting in many aspects of the simulation being changed to improve quality.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1.مورد

1-1 پیشینه

2.گفتگو با مافوق

2.1. تاییدیه های خارجی کداماند و چرا آنها مهم هستند؟

2.2. ادعاهای مدیریت چیست و کدام ادعا از طریق فرآیند تایید مورد آزمایش قرار میگیرد؟

2.3. انواع مختلف درخواست تایید چیست؟ مزایا و معایب آنها کدامند؟

2.4. حسابرسان چگونه تصمیم میگیرندکه کدام تراز مشتریان را تایید کنند؟

2.5. عکسالعمل حسابرسان زمانی که مشتریان به درخواستهای تایید پاسخ نمیدهند، چه خواهد بود؟ اگر مشتری با اطلاعات مندرج در درخواست تایید مخالف باشد چه اتفاقی میافتد؟

2.6. چگونه حسابرسان نتایج روند تایید خود را ارزیابی میکنند ؟

2.7. چگونه حسابرسان کار خود را در سراسر فرآیند تایید، مستند میکنند؟

2.8. آیا چیز دیگری هست که باید قبل از شروع فرآیند تایید برای شرکت کابینت سازی چارلز بدانم؟

3. شرح شبیهسازی حسابرسی

3.1. باز کردن فایلهای شبیهسازی

3.2. شرحی از Workbook اکسل

3.3. دستورالعملهای پرونده

3.3.1. محاسبه اندازه نمونه

3.3.2. ارسال درخواست تایید

3.3.3. اجرای روشهای جایگزین

3.4. ارزیابی نتایج

3.5.مستند کردن کار و نتایج بدست آمده

3.6.سوالات انتقادی تاملی

3.7. خروجیهای شبیهسازی

4. اهداف یادگیری موردی و راهنماییهای اجرایی

4.1.مرور ادبیات

4.2. نمای کلی مورد مطالعه

4.3. اهداف آموزشی

4.4.فایل های پرونده را در کجا قرار دهیم

4.5راهنماییهای اجرایی

4.5.1.بحثهای متعاقب کنترل داخلی

4.5.2بحث های متعاقب مربوط به حسابهای دریافتنی و روشهای جایگزین

4.5.3.بحثهای متعاقب نمونهگیری در حسابرسی

4.5.4.بحثهای متعاقب اسناد حسابرسی

4.5.5. بحثهای متعاقب کلاهبرداری

4.6.سفارشی سازی شبیهسازی

4.7.تناقضهای تاییدیه AR موجود در شبیهسازی

5. کارآمدی شبیهسازی و بازخورد

6.راهحل پیشنهادی و نحوه امتیازدهی

منابع

Abstract

1. Case

1.1. Background

2. Discussion with your senior

2.1. What are external confirmations and why are they important?

2.2. What are management assertions and which assertion is tested via the confirmation process?

2.3. Are there different types of confirmation requests? What are the advantages and disadvantages of each?

2.4. How do auditors decide which customer balances to confirm?

2.5. How do auditors respond to a situation in which customers do not reply to confirmation requests? What happens if the customer disagrees with the information on the confirmation request?

2.6. How do auditors evaluate the results of their confirmation procedures?

2.7. How do auditors document their work throughout the confirmation process?

2.8. Is there anything else I should know before beginning confirmation procedures for Charles Cabinets?

3. Description of audit simulation

3.1. Locating the simulation files

3.2. Description of Excel workbook

3.3. Case instructions

3.3.1. Calculating sample size

3.3.2. Sending confirmation requests

3.3.3. Performing alternative procedures

3.4. Evaluation of results

3.5. Document your work and conclusions reached

3.6. Critical thinking questions

3.7. Simulation deliverables

4. Case learning objectives and implementation guidance

4.1. Literature review

4.2. Overview of case

4.3. Learning objectives

4.4. Where to locate the case files

4.5. Implementation guidance

4.5.1. Subsequent discussions of internal control

4.5.2. Subsequent discussions of accounts receivable and alternative procedures

4.5.3. Subsequent discussions of audit sampling

4.5.4. Subsequent discussions of audit documentation

4.5.5. Subsequent discussions of fraud

4.6. Customizing the simulation

4.7. AR confirmation discrepancies within the simulation

5. Efficacy of the simulation and feedback

6. Suggested solution and grading rubric

References

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه