دانلود مقاله اثرات شوک های قیمت نفت خام بر رفتارهای نوساناتی بازار سهام

چکیده

در این مقاله مدل سوئیچینگ- مارکوف EGARCH دو ساختاری را که توسط هنری [هنری ، او. ، 2009] معرفی شدارائه کردیم.. هنری. او در سال 2009 مدل سوئیچینگ ساختار را با توجه به رابطهی برقرار شده بین بازدههای سهام و نرخهای بهرهی کوتاه مدت تعریف نموده است (ژورنال خدمات بانکی و مالی، شمارهی 33 ، 405-414).هدف ما این است که رابطه موجود بین شوکهای قیمت نفت خام و بازارهای سهام را مورد بررسی قرار بدهیم. با اعمال این مدل روی بازارهای سهام کشورهای انگلیس، فرانسه، ژاپن در محدودهی زمانی تحت نمونه گیری (از ژانویهی 1989 تا دسامبر 2007) به نتایج مطلوبی دست یافتهایم. ما موفق به شناسایی دو دسته از سریهای رفتاری شدهایم. یکی از آنها نشان دهندهی ساختاری با میانگین کم و واریانس بالاست ، در حالیکه سری دوم به ساختاری با میانگین بالا/ واریانس کم اختصاص یافته است. همچنین شواهدی وجود دارد مبنی بر اینکه دورههای رکودی رایج با ساختارهایی با میانگین بالا/ واریانس کم تلاقی دارد. علاوه بر این، این امکان را در نظر گرفتهایم که بازدههای واقعی سهام و احتمال جابه جایی از یک ساختار به ساختاری دیگر به متغیر "افزایش خالص بهای نفت" بستگی دارند. نتایج نشان میدهند که افزایش قیمت نفت، تأثیر زیاد و معناداری را روی نوسانات بازدهی سهام و نیز احتمال جابه جایی/ تعویض ساختارها به جا خواهد گذاشت.

1- مقدمه

در حال حاضر این موضوع به صورت قطعی به اثبات رسیده است که نوسانات و شوکهای قیمتی در بازارهای نفت خام (CO) آثار چشمگیری را روی مجموعهای از فعالیتهای اقتصادی بجا میگذارند. شواهد تجربی زیادی وجود دارد مبنی بر اینکه رابطهی منفی بین تغییر در قیمتهای نفت خام و معیارهای کُلی سنجش خروجی/ تولید و اشتغال وجود دارد. همیلتون (1983) این موضوع را اثبات کرده که افزایش قیمت نفت خام ، همواره پیش از هر چرخهی رکودی در اقتصاد آمریکا به وقوع پیوسته است. همین دیدگاه توسط مورک (1989) مورد پشتیبانی قرار گرفته است. به عقیدهی این مؤلف ، تأثیر شوکهای نوسانات قیمت نفت خام بر رشد خروجی/ تولید از نوع غیرمتقارن است، همچنین رابطهی منفی معناداری بین افزایش قیمت نفت خام و رشد اقتصادی جهانی به چشم میآید. در مطالعهی هوکر (1999) نتایج مشابهی بدست آمدهاند. صندوق بین المللی پول (2006) و موسسهی بین المللی انرژی (IEA، 2004) نیز از نتایج مورک پشتیبانی به عمل آوردهاند. مطابق مدلسازی صورت گرفته توسط سازمان توسعه و همکاریهای اقتصادی (OECD)، و با توجه به تخمین به عمل آمده توسط موسسهی بین المللی انرژی ، به ازای 25-30 دلار افزایش در قیمت هر بشکه نفت، GDPآمریکا ، ژاپن و قارهی اروپا با افتهای 0.3 ، 0.4 و 0.5 % طی بازهی زمانی دوساله روبرو شدهاند.در صورتی که نفت خام یکی از عوامل اساسی سنجش رشد اقتصادی محسوب بشود، میتوانیم انتظار داشته باشیم که افزایش قیمت در بازارهای نفت خام دارای رابطهی معناداری نسبت به سودهای مورد انتظار شرکت و سطوح قیمت سهام متناظر باشند.بدین ترتیب رابطهی موجود بین نوسانات قیمت CO و بازارهای سهام کاملاً بدیهی وقطعی است. جونز و کول (1996) در مقالهی خود این موضوع را مورد مستندسازی قرار دادهاند که نوسانات قیمت سهام بر حسب تأثیر شوکهای نوسانات نفت خام بر جریان نقدی واقعی مورد مدلسازی قرار میگیرند. پارک و راتی (2008) به نتایج مشابهی دست یافتهاند. به عقیدهی این مولفان،شوکهای قیمت نفت 6 % از نوسانات بازدههای شوک واقعی در بسیاری از کشورهای اروپایی را به خود اختصاص میدهند که از نظر آماری رقم معناداریست (پارک و راتی،2008). چنین نتیجه گیریهایی بر اساس دستاوردهای مقالات دیگری نیز پشتیبانی قرار گرفتهاند ، برای مثال میتوان به مطالعات فاف و بریلسفورد (1999)، سادورسکی (1999، 2001، 2006)، پاپاترو (2001)، سینر (2001)، جونز و همکاران (2004)، فاف و ناندا (2008)، اوینگ و تامپسون (2007)،کونگ و همکاران (2008)؛ آلویی و همکاران (2008). نتیجه گیری اصلی این است که قیمتهای انرژی در حالت کُلی ، و قیمتهای نفت به صورت بخصوص ، دارای تأثیر بالقوهای نسبت به هزینههای عوامل ورودی برای بسیاری از شرکتهای فهرست بندی شده هستند ، و به طبع رفتار/ الگوی قیمتهای سهام آنها نیز دستخوش تغییر میشود.

در چند سال اخیر، مطالعات تجربی زیادی روی تحولات رفتاری یا تفاوتهای ساختاری حاکم بر نوسانات بازار سهام تمرکز نمودهاند. در حقیقت قیمتهای سهام دورههایی را تجربه نمودهاند که در آن دورهها ، رفتارهای قیمتی با نوسانات چشمگیری روبرو شدهاند.افزایش قیمت نفت خام در سالهای 1973 و 1974، فروپاشی بازار سهام در سال 1987، حملهی عراق به کویت در انتهای سال 1990، بحران ارزی کشورهای شرق آسیا در 1997، حملات تروریستی 11 سپتامبر، افزایش نفت خام در 2007-2008 و بحرانهای مالی مربوطه در همین سالها چند نمونه از این نوسانات محسوب میشوند. تمامی این رخدادها با تغییرات چشمگیری در فرایند دینامیک حاکم بر سریهای زمانی مالی همراه شدهاند و انگیزهی لازم برای استفاده از مدلهای سوئیچینگ ساختاری را فراهم میسازند. همیلتون (1989) مدل سوئیچینگ مارکوفی را برای تخمین تاریخها و پیش بینی رشد GDP واقعی پیشنهاد داده است. وی انتقالهای گسستهای را در مقادیر میانگین بین ساختارهایی با رشد بالا و رشد پایین گنجانده است تا بدین ترتیب بر کمبودهای رویکردهای خطی غلبه بکند (برای مثال مدلهای ARMA و ARIMA نلسون و پلوسر (1982) ، مدل مؤلفههای غیرقابل مشاهدهی واتسون (1986) و غیره که برای توصیف ویژگیهای چرخههای اقتصادی در نزدیکی دورههای رونق و رکود با مشکل روبرو میشوند). کیم و نلسون (1999) مدل سوئیچینگ ساختار مارکوفی را در دورهی انتقال GDP واقعی پیشنهاد دادهاند، تا بدین وسیله عدم تقارن حاکم بر چرخههای اقتصادی را بخوبی ارزیابی بکنند.

4- خلاصه و نتیجه گیری

در این مقاله، نقش شوکهای نوسانات قیمت نفت خام بر رفتار بازار سهام را به کمک دادههای ماهیانه (دسامبر 1987 تا ژانویه 2007)را مورد مطالعه قرار دادهایم. این نتیجه گیری روی دو بعد مهم نفت خام (برنت و تگزاس) تمرکز دارد. سه بازار سهام توسعه یافته نیز مورد توجه قرار گرفتهاند (فرانسه، انگلیس، ژاپن). رویکرد تجربی بر پایهی مدل دو ساختاری MS-EGARCH(1,1) قرار گرفته است. این رویکرد با توجه به این واقعیت که دو نوع نوآوری را نسبت به نوسانات در نظر گرفتهایم قابل توجیه است . در وهلهی نخست سوئیچینگ بین دو ساختار (نوسان بالا/ میانگین کم) امکان پذیر است. در وهلهی دوم نوسانات زمانی و عدم تقارن در واریانس شرطی هر ساختار را در نظر میگیریم. همچنین مدل ما اجازه میدهد که وابستگی به تأثیر ، پیوستگی و پاسخ عدم تقارن به شوک در نوسان بازار سهام را مورد بررسی قرار بدهیم. تا آنجایی که ما می دانیم، این نخستین مطالعه ایست که تأثیر شوکهای نوسانات بازار نفت خام بر دینامیک بازار سهام را مورد بررسی قرار داده است ، با توجه به نتایج حاصله ، دستاوردهای زیر حاصل میشوند

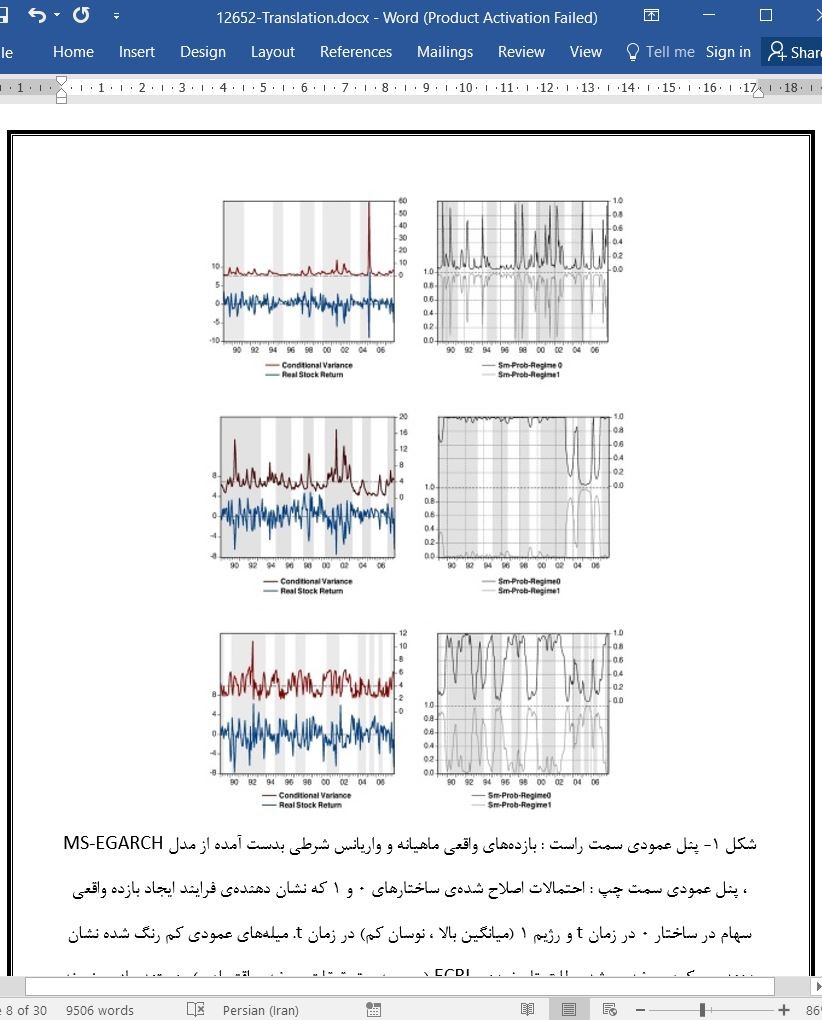

مشخصات MS-EGARCH با سوئیچینگ میانگین و واریانس تناسب آماری بهتری را نسبت به دادهها به همراه خواهد داشت. نتایج نشان میدهند که بازدههای واقعی سهام شواهد آشکاری از سوئیچینگ ساختار را نشان میدهند ، شواهد قوی از دو ساختار در دادهها به چشم میآیند. ساختار اول از نوع میانگین کم – واریانس بالاست. این ساختار در ژاپن برقرار است. ساختار دوم با میانگین بالا- نوسان کم همراست و در انگلیس- فرانسه برقرار است.

Abstract

In this paper we develop a two regime Markov-switching EGARCH model introduced by Henry [Henry, O., 2009. Regime switching in the relationship between equity returns and short-term interest rates. Journal of Banking and Finance 33, 405–414.] to examine the relationship between crude oil shocks and stock markets. An application to stock markets of UK, France and Japan over the sample period January 1989 to December 2007 illustrates plausible results. We detect two episodes of series behaviour one relative to low mean/high variance regime and the other to high mean/low variance regime. Furthermore, there is evidence that common recessions coincide with the low mean/high variance regime. In addition, we allow both real stock returns and probability of transitions from one regime to another to depend on the net oil price increase variable. The findings show that rises in oil price has a significant role in determining both the volatility of stock returns and the probability of transition across regimes.

1. Introduction

Now it is well documented that volatility shocks in crude oil (CO) markets have significant effects on a variety of economic activities. There is substantial empirical evidence to show a negative relationship between changes in CO prices and aggregate measures of output1 and employment. Hamilton (1983) attested that increase in CO price precedes every recession cycle in the US. This point of view is supported by Mork (1989). According to this author, the effect of CO price volatility shocks on the output growth are asymmetric and there is a significant negative linkage between CO price increases and world economic growth. Similar results were provided by Hooker (1999). Also, Mork's conclusions are supported by the International Monetary Fund (2006) and the International Energy Agency (IEA, 2004) studies. Based on the OECD model, the IEA estimates that a 25 dollars to 35 dollars increase in the barrel price causes a two-year drop in the GDP of 0.3 percentage points in the US, 0.4 points in Japan and 0.5 points in the euro zone. If CO is a decisive determinant of economic growth, we would expect that increases in CO market prices will be significantly linked to the firms' expected earnings and consequently their stock price levels. Thus, the relationship between CO price volatility and stock markets seems to be quite evident. In their paper, Jones and Kaul (1996) documented that stock price movements can be accounted for by the impact of CO volatility shocks on real cash-flow. Similar results are provided by Park and Ratti (2008). According to these authors, oil price shocks account for a statistically significant 6% of the volatility in real stock returns for many European countries (Park and Ratti, 2008, p. 2587). These conclusions are supported by many other relevant papers such as Faff and Brailsford (1999), Sadorsky (1999, 2001, 2006), Papappetrou (2001), Ciner (2001), Jones et al. (2004), Faff and Nandha (2008), Ewing and Thompson (2007), Cong et al. (2008), Aloui et al. (2008). The main conclusion is that energy prices in general and oil prices in particular are likely to have a potential effect on the costs of factor inputs for many listed firms and therefore on their stock price behaviour.

In the last years, many empirical studies were focused on the shifts behaviour or structural breaks in stock market volatility. In fact, stock prices have experienced some periods in which their behaviour seem to change dramatically. The CO price increases in 1973–1974, the stock market crash in 1987, the Iraqi invasion of Kuwait at the end of 19902 , the 1997 currency crisis in East Asian countries, the September, 11 terrorist attacks, the recent CO increases in 2007–2008 and the last two financial crises on 2007 and 2008 can be given as examples. All these events cause changes in the dynamic process of financial time series and motivate the use of regime switching models. Hamilton (1989) proposes a Markov switching model to date and forecast real GNP growth by introducing discrete shifts in the mean between highgrowth and low-growth regimes as an overcome to the drawback of linear approaches (the ARMA and the ARIMA models of Nelson and Plosser (1982), the unobservable components model of Watson (1986)…etc which fail in explaining business cycle features about duration of recession and expansion (asymmetry)). Kim and Nelson (1999) suggest a Markov regime switching model in the transitory of real GDP to capture business cycle asymmetry.

4. Summary and concluding remarks

In this paper we have studied the role of CO market volatility shocks in explaining the equity markets behaviour using monthly data covering the period (December, 1987–January 2007). Our study is concerned with two major CO assets (WTI and Europe Brent) and three developed stock markets (France, U.K. and Japan). The empirical approach was based on a two regime MS-EGARCH(1,1) model. This approach is justified by the fact that we are able to take into account two major types of innovation to volatility. First, it allows switching between two regimes (low mean and high volatility). Second, we can consider for the time variation and asymmetry in the conditional variance within each regime. Furthermore, our model allows for regime dependence in the impact, persistence and asymmetric response to shocks to stock market volatility. To the best of our knowledge, it's the first study to employ this approach in order to assess the impact of CO market volatility shocks on equity markets dynamics. Through the analysis of results and discussion, we can draw the following conclusions:

Our MS-EGARCH specification with switching in the mean and in the variance offer a better statistical fit to the data. Our results suggest that real stock returns display significant evidence of regime switching, with strong evidence of two regimes in the data. The first regime is consistent with low mean–high variance regime. This regime tends to dominant only for Japan. Whereas the second regime which is consistent with high mean–low variance appears to be dominant for UK and France.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1- مقدمه

2- دادهها و متدولوژی

2-1 : دادهها، مشخصات متغیرها،تحلیل اولیه

2-2 : چهارچوب GARCH نمایی با سوئیچینگ مارکوف (MS-EGARCH)

3 : انتخاب مدل و نتایج تخمینی

1-3: تشخیص تغییرات ساختار

2-3: مدل MS-EGARCH با احتمالات گذار ثابت

3-3 : تأثیر شوکهای بازار نفت خام و رفتارهای نوسانات در ساختارهای مختلف

1-3-3 : مدل MS-EGARCH با احتمالات گذار ثابت

2-3-3 : مدل MS-EGARCH با احتمالات گذار توصیف شده

4- خلاصه و نتیجه گیری

منابع

Abstract

1. Introduction

2. Data and methodology

2.1. Data, variables specification and preliminary analysis

2.2. The Markov-switching exponential GARCH (MS-EGARCH) framework

3. Model selection and estimation results

3.1. Regime shifts diagnostics

3.2. The MS-EGARCH model with fixed transition probabilities

3.3. The impact of CO market shocks and volatility behaviours across regimes

3.3.1. MS-EGARCH with fixed transition probabilities

3.3.2. MS-EGARCH model with explained transition probabilities

4. Summary and concluding remarks

References

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه