دانلود مقاله پرونده پول الکترونیکی بانک مرکزی و پرونده غیررسمی برای ارزهای رمزپایه بانک مرکزی

ما ارزهای مختلف را با توجه به ساختار سیاستگذاری و کنترلی آنها و با تمرکز و توجه برروی ارزهای رمزنگاریشدهای مانند بیتکوین و پولهای بدونپشتوانه که توسط دولتها خلق میشود، شناسایی میکنیم. سپس استدلال میآوریم که تقاضای برآوردهنشده و بالقوه زیادی برای داراییهای با قابلیت نقدشوندگی بالقوه وجود دارد که به خانوارها و بنگاهها این اجازه را میدهد که از خارج از ساختار مالی بخش خصوصی پسانداز کنند. بانکهای مرکزی میتوانند با استفاده از چنین داراییای به سادگی به خانوارها و شرکتها اجازه دهند تا آنها حساب بانکی باز و فعال داشته باشند. درنهایت اینکه نتیجه میگیریم که یک بانک مرکزی به ارزهای رمزنگاری شده به معنای یک دارایی واقعاً غیرمتمرکز و بدون نیاز به مجوز که به کاربران اجازه میدهد ناشناس بمانند، اجازه صدور نخواهد داد.

1- ساختار کنترلی اعتبارات

در مقاله برنستون و شار (2017) استدلال میشود که بیتکوین، چندین مؤلفه فناوری را به هم پیوند میدهد به گونهای که واحدهای ارزشی تحت رقابت صادر میشوند و هم نمایندگی مجازی دارند و هم روند معاملات غیرمتمرکز. بهاینترتیب سیستم بیتکوین، پولی ایجاد کرده است که تفاوت اساسی با هر پول دیگری دارد - مانند پول ساده، پول نقد یا پول الکترونیکی.

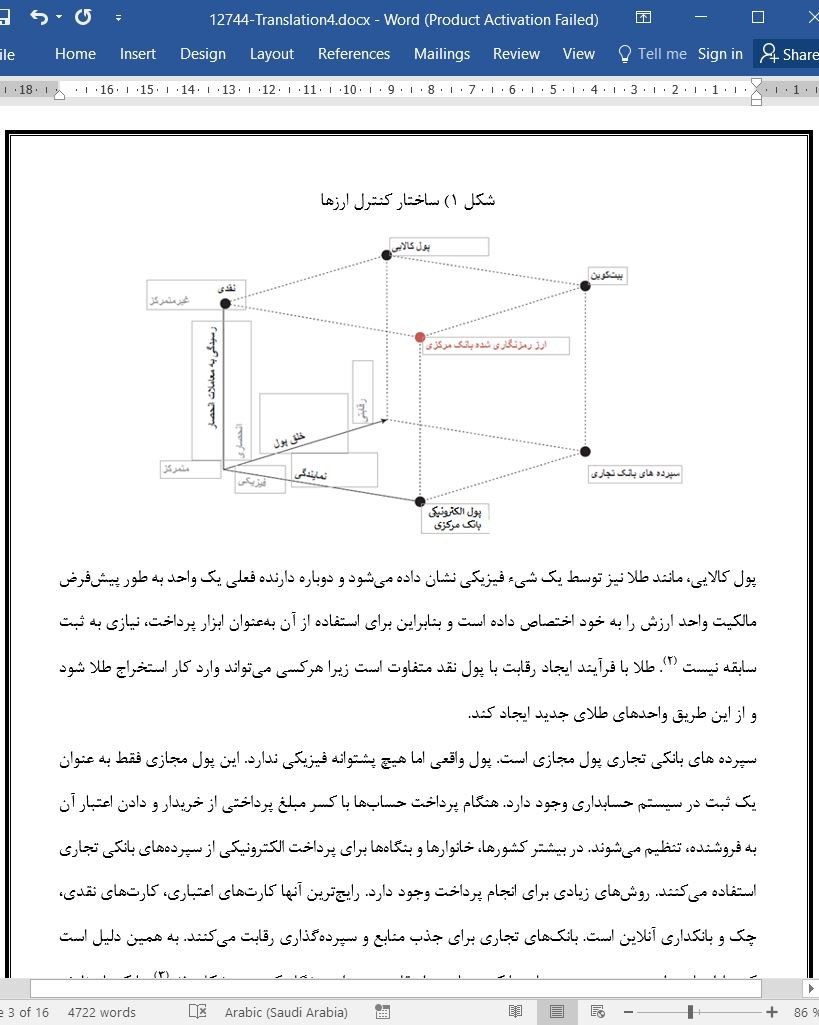

برای درک اینکه چرا بیتکوین منحصربهفرد است، توصیف پول با توجه به ساختار کنترل آن مفید است همانطورکه در شکل1 نشان داده شده است (1). سه بُعد وجود دارد. بُعد اول شکل واسطه مبادله بودن آن است. پول را میتوان به صورت مجازی یا فُرم فیزیکی نشان داد. دومین دومین بُعد و وظیفه آن (پول) سنجش ارزش بودن است. پول در سیستمهای پرداخت متمرکز یا غیرمتمرکز قابل معامله است. سرانجام، بُعد سوم خلق پول است. برخی از پولها در شرایط انحصاری خلق میشوند، درحالیکه برخی دیگر تحت شرایط رقابتی صادر میشوند.

وجه نقد را معمولاً با یک جسم فیزیکی مثل یک سکه یا اسکناس نشان میدهند، بهاینمعنی که ارزش آن از شیء جدا نیست. دارنده واحد پول نقدی به طور خودکار صاحب مقدار مربوطه است. درنتیجه حقوق مالکیت واحدهای نقدی که بهصورت آزادانه در اقتصاد گردش میکنند، همیشه بدون اینکه شخصی مجبور به ثبت سوابق باشد، به وضوح تعریف میشود. این ویژگی امکان یک سیستم پرداخت غیرمتمرکز را فراهم میکند که درآن پول نقد میتواند بدون دخالت شخص ثالث بین دو نفر دست به دست گردد. در بیشتر کشورها، بانک مرکزی یا خزانهداری انحصاراً صادرکننده و خالق پول نقد است.

4- نتیجهگیری

وجه تمایز ارزهای رمزپایه، ماهیت غیرمتمرکز مدیریت کنشهای متقابل است که کاربران را قادر میسازد ناشناس بمانند و امکان دسترسی بدون مجوز را فراهم میآورد. این ویژگیهای کلیدی یک علامت هشدار برای بانکهای مرکزی است و ما پیشبینی میکنیم که هیچ بانک مرکزیای در فهرستهای جدید، یک ارز مجازی غیرمتمرکز صادر نمیکند که در آن کاربران میتوانند در حالت عادی باقی بمانند. خطر اعتبار بهسادگی بیش از حد زیاد خواهد بود. حتی بانکهای مرکزی میتوانند پول الکترونیکی بانک مرکزی منتشر کنند. این پول به سختی توسط آنها کنترل میشود و کاربران مشمول روشهای استاندارد KYC ("مشتری خود را بشناسید") و AML ("ضد پولشویی") میشوند.

ظاهراً برخی از بانکهای مرکزی در حال ارزیابی انتشار ارز رمزنگاریشده در بانک مرکزی هستند. با این حال، با نگاهی دقیق به این پروژهها مشخص میشود که اینها طبق تعریف ما در شکل1 ارزهای رمزپایه نیستند. پروژهها معمولاً بسیار متمرکز هستند.

بهطورکلی ما فکر نمیکنیم که یک بانک مرکزی بایستی درگیر تجارت باشد تا تقاضای پرداختهای ناشناس را برآورده کند. ما معتقدیم که چنین تقاضایی میتواند توسط بخش خصوصی به ویژه از طریق ارزهای رمزپایه کاملاً برآورده شود. تاریخ و واقعیت سیاسی فعلی نشان میدهد که ازیکطرف دولتها میتوانند بازیگران بدی باشند و از سوی دیگر، برخی از شهروندان میتوانند بازیگران بدی باشند. مورد اول برای محافظت از شهروندان در برابر دولتهای بد، ارز ناشناس را توجیه میکند، درحالیکه مورد بعدی شفافیت تمام پرداختها را میطلبد. واقعیت در این بین است و به همین دلیل، ما از ارزهای رمزپایه ناشناس استقبال میکنیم اما با این دیدگاه که دولت باید ارزهای مشابه ارائه دهد، نیز مخالف هستیم.

We characterize various currencies according to their control structure, focusing on cryptocurrencies such as Bitcoin and government-issued fiat money. We then argue that there is a large unmet demand for a liquid asset that allows households and firms to save outside of the private financial sector. Central banks could offer such an asset by simply allowing households and firms to open accounts with them. Finally, we conclude that a central bank will not issue cryptocurrencies in the sense of a truly decentralized and permissionless asset that allows users to remain anonymous. (JEL G23, E50, E59)

1 CONTROL STRUCTURE OF CURRENCIES

In Berentsen and Schär (2017), we argue that Bitcoin links several technological components together in such a way that the units of value are issued under competition and have both a virtual representation and a decentralized transaction process. In this way, the Bitcoin system has created money that is substantially different from any other money—such as commodity money, cash, or electronic money.

To understand why Bitcoin is unique, it is useful to characterize money according to its control structure as shown in Figure 1.1 There are three dimensions. The first dimension is representation. Money can be represented in virtual form or physical form. The second dimension is transaction handling. Money can be transacted in centralized or decentralized payment systems. Finally, the third dimension is money creation. Some monies are created by a monopoly, while others are issued under competition.

Cash is represented by a physical object, usually a coin or bill, meaning that its value is inseparable from the object. The holder of a cash unit is automatically the owner of the corresponding value. As a result, the ownership rights to the cash units, circulating freely in the economy, are always clearly defined without anyone having to keep records. This feature allows for a decentralized payment system where cash can change hands between two agents without the involvement of a third party. In most countries, the central bank or the treasury is the monopoly issuer of cash.

4 CONCLUSION

The distinguishing characteristic of cryptocurrencies is the decentralized nature of transaction handling, which enables users to remain anonymous and allows for permissionless access. These key characteristics are a red flag for central banks, and we predict that no reputable central bank would issue a decentralized virtual currency where users can remain anonymous. The reputational risk would simply be too high. Rather, central banks could issue central bank electronic money. This money would be tightly controlled by them, and users would be subject to standard KYC (“know your customer”) and AML (“anti-money laundering”) procedures.

Some central banks supposedly are evaluating the issuance of a central bank cryptocurrency. However, a closer look at these projects reveals that these are not cryptocurrencies according to our definition in Figure 1. The projects usually are highly centralized.

In general, we don’t think that a central bank should be in the business to satisfy the demand for anonymous payments. We believe that such a demand can and will be perfectly satisfied by the private sector, in particular through cryptocurrencies. History and current political reality show that, on the one hand, governments can be bad actors and, on the other hand, some citizens can be bad actors. The former justifies an anonymous currency to protect citizens from bad governments, while the later calls for transparency of all payments. The reality is in between, and for that reason we welcome anonymous cryptocurrencies but also disagree with the view that the government should provide one.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

1- ساختار کنترلی اعتبارات

2- پرونده پول الکترونیکی بانک مرکزی

3- مورد غیرمجاز برای اعتبارات ارز رمزنگاریشده بانک مرکزی

4- نتیجهگیری

یادداشتها

منابع

1 CONTROL STRUCTURE OF CURRENCIES

2 THE CASE FOR CENTRAL BANK ELECTRONIC MONEY

3 THE NON-CASE FOR CENTRAL BANK CRYPTOCURRENCIES

4 CONCLUSION

NOTES

REFERENCES

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه