دانلود مقاله قانون اصلاح وال استریت و حفاظت مصرف کننده داد-فرانک

چکیده

بحران مالی بازار مشتقات فرابورس (OTC) را به عنوان منبع اصلی ریسک سیستمی درگیر نمود. تعدادی از شرکت ها از مشتقات برای ساخت موقعیت های سوداگرانه بسیار اهرمی استفاده نمودند، که خسارات زیادی ایجاد کرد که نه تنها خود بنگاه ها بلکه بستانکاران و شرکای تجاری آنها را به ورشکستگی تهدید می کرد. صدها میلیارد دلار اعتبار دولتی لازم بود تا از بروز چنین خسارات در سیستم جلوگیری شود. AIG مشهورترین نمونه بود ، اما به هیچ وجه تنها نمونه نبود.

این واقعیت که بازار فرابورس به ثبات مالی چند تاجر عمده بستگی داشت، به همان اندازه مشکل ساز بود. عدم موفقیت یک کارگزار منجر به خنثی کردن قراردادهای ارزش تریلیون دلار می شود و باعث می شود که طرفین مشتقه در معرض ریسک و ضرر ناگهانی قرار بگیرند، و این امر منجر به تشدید اهرم زدایی و امتناع اعتبار خواهد شدکه مشخصه بحران است. همه کارگزاران عمده تحت استرس قرار گرفته و حتی اگر معاملات مشتقات به طور کلی منبع مستقیم ضعف مالی نبود، سقوط بازار 600 تریلیون دلاری مشتقات فرابورس قریب الوقوع بود و بدون مداخله فدرال انجام می شد. اولین گروه از دریافت کنندگان برنامه نجات داراييهاي مشکل دار (TARP) تقریباً همه کارگزاران مشتقات بزرگ را شامل می شد.

قانون داد-فرانک (203-111. P.L) به دنبال بازسازی بازار فرابورس در تصویر بورس آتی تنظیم شده بود. اصلاحات اساسی شامل لزوم پاکسازی قراردادهای سواپ از طریق یک طرف قرارداد مرکزی است که توسط یک یا چند آژانس فدرال تنظیم می شود. مراكز تهاتر معامله گران را ملزم می کند که در زمان انعقاد قرارداد به منظور پوشش خسارات احتمالی، پول نقد (به نام ودیعه اولیه) واریز نموده و نیاز به سپرده های بعدی (به نام حداقل ودیعه) برای پوشش ضررهای واقعی موقعیت است. تاثیر مورد نظر الزام حداقل ودیعه، از بین بردن این احتمال است که هر شرکتی بتواند معرض بدون سرمایه ای را ایجاد کند که آنقدر زیاد باشد که در آن نکول عواقب سیستمیک در پی داشته باشد (دوباره وضعیت AIG). اندازه وضعیت تسویه توسط شرکت توسط قابلیت شرکت در ارسال سرمایه برای پوشش خسارات خود محدود می شود. این سرمایه از شرکای تجاری و کل سیستم محافظت می کند.

مشارکت کنندگان و کارگزاران سواپ – بنگاه هایی با موقعیت های مشتقات قابل توجه- مشمول ودیعه و الزامات سرمایه ای بالاتر و فراتر از آنچه که مراكز تهاتر دستور می دهند، خواهند بود. سواپ هایی که تسویه می شوند نیز منوط به معامله در بورس یا یک شبه بورس مانند "تسهیلات اجرای سواپ" که توسط کمیسیون معاملات آتی کالا (CFTC) یا کمیسیون بورس و اوراق بهادار (SEC)، در مورد سواپ های مبتنی بر ضمانت تنظیم می شود. کلیه معاملات به مخازن داده گزارش خواهند شد، به این ترتیب تنظیم کننده ها اطلاعات کاملی در مورد کلیه موقعیت مشتقات خواهند داشت. اطلاعات مربوط به قیمت های سواپ و حجم معاملات به اطلاع عموم خواهد رسید.

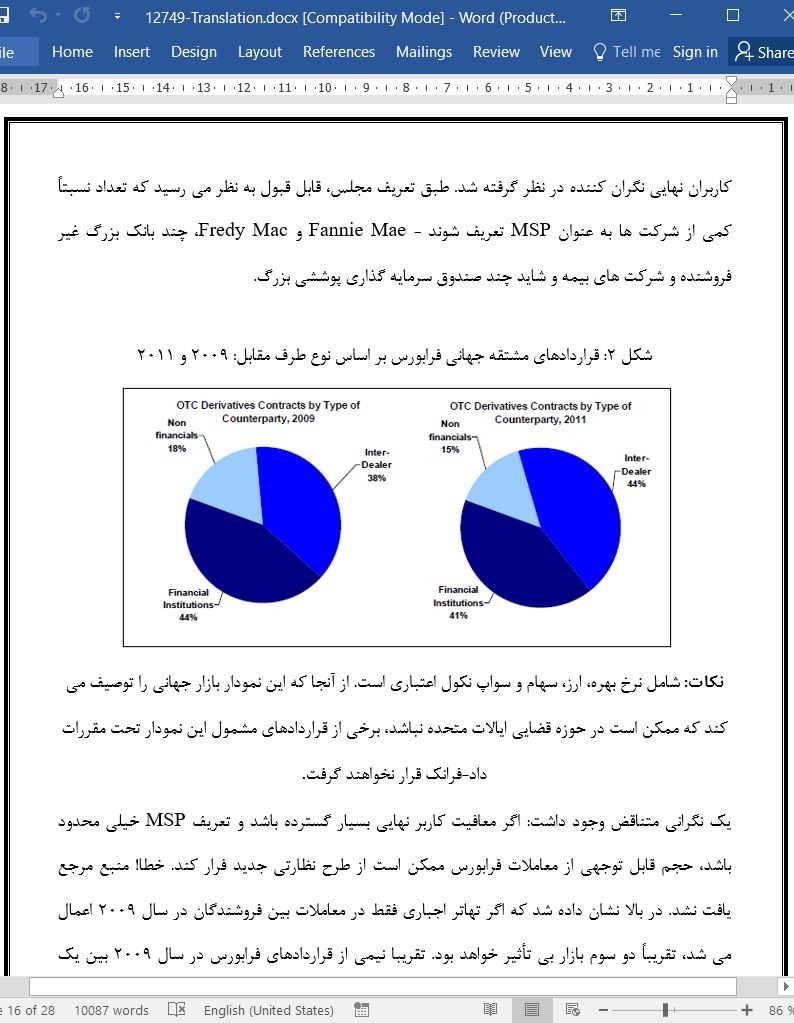

قانون داد-فرانک استثنائاتی را در مورد نیازهای پایاپای و معاملات ب برای کاربران نهایی تجاری یا شرکتهایی که از مشتقات برای پوشش از ریسک عملیات تجاری غیر مالی خود استفاده می کنند، فراهم می سازد. نهادهای نظارتی ممکن است برای موسسات مالی کوچکتر معافیت های مالیاتی را در نظر بگیرند. با این حال، حتی معاملات معاف از شرایط پایاپای و معاملات بورسی نیز باید به مخازن داده یا مستقیماً به ناظران گزارش شوند.

این گزارش برخی از الزامات ارائه شده توسط قانون داد-فرانک در بازار مشتقات را توصیف می کند. آن به عنوان ضمانت رویدادها به روز خواهد شد.

Summary

The financial crisis implicated the over-the-counter (OTC) derivatives market as a major source of systemic risk. A number of firms used derivatives to construct highly leveraged speculative positions, which generated enormous losses that threatened to bankrupt not only the firms themselves but also their creditors and trading partners. Hundreds of billions of dollars in government credit were needed to prevent such losses from cascading throughout the system. AIG was the best-known example, but by no means the only one.

Equally troublesome was the fact that the OTC market depended on the financial stability of a dozen or so major dealers. Failure of a dealer would have resulted in the nullification of trillions of dollars worth of contracts and would have exposed derivatives counterparties to sudden risk and loss, exacerbating the cycle of deleveraging and withholding of credit that characterized the crisis. During the crisis, all the major dealers came under stress, and even though derivatives dealing was not generally the direct source of financial weakness, a collapse of the $600 trillion OTC derivatives market was imminent absent federal intervention. The first group of Troubled Asset Relief Program (TARP) recipients included nearly all the large derivatives dealers.

The Dodd-Frank Act (P.L. 111-203) sought to remake the OTC market in the image of the regulated futures exchanges. Crucial reforms include a requirement that swap contracts be cleared through a central counterparty regulated by one or more federal agencies. Clearinghouses require traders to put down cash (called initial margin) at the time they open a contract to cover potential losses, and require subsequent deposits (called maintenance margin) to cover actual losses to the position. The intended effect of margin requirements is to eliminate the possibility that any firm can build up an uncapitalized exposure so large that default would have systemic consequences (again, the AIG situation). The size of a cleared position is limited by the firm’s ability to post capital to cover its losses. That capital protects its trading partners and the system as a whole.

Swap dealers and major swap participants—firms with substantial derivatives positions—will be subject to margin and capital requirements above and beyond what the clearinghouses mandate. Swaps that are cleared will also be subject to trading on an exchange, or an exchange-like “swap execution facility,” regulated by either the Commodity Futures Trading Commission (CFTC) or the Securities and Exchange Commission (SEC), in the case of security-based swaps. All trades will be reported to data repositories, so that regulators will have complete information about all derivatives positions. Data on swap prices and trading volumes will be made public.

The Dodd-Frank Act provides exceptions to the clearing and trading requirements for commercial end-users, or firms that use derivatives to hedge the risks of their nonfinancial business operations. Regulators may also provide exemptions for smaller financial institutions. Even trades that are exempt from the clearing and exchange-trading requirements, however, will have to be reported to data repositories or directly to regulators.

This report describes some of the requirements placed on the derivatives market by the DoddFrank Act. It will be updated as events warrant.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

مقدمه

پس زمینه

ساختار و تنظیم بازار قبل از قانون داد-فرانک

ساختار بازار برای مشتقات تصفیه شده و معامله شده در بورس

ساختار بازار برای مشتقات فرابورس (OTC)

شرایط تصفیه و گزارش دهی قانون داد- فرانک

الزامات تصفیه (پایاپای)

شرط معامله در بورس

معافیت مالیاتی کاربر نهایی

تعاریف کارگزار و شرکت کننده اصلی سواپ

گزارش سواپ ها و سواپ های مبتنی بر اوراق بهادار

جلوگیری از فرار

اقتدار پیشرفته CFTC در بازارهای کالاها

الزام حداقل ودیعه

محدودیت های اتخاذ موضع

سازمان ضد دستکاری در بازار برای بازارگرمی

بخش 716- ممنوعیت کمک فدرال به نهادهای سواپ

Summary

Introduction

Background

Pre-Dodd-Frank Act Market Structure and Regulation

Market Structure for Cleared and Exchange-Traded Derivatives

Market Structure for OTC Derivatives

The Dodd-Frank Act’s Clearing and Reporting Requirements

Clearing Requirement

The Exchange-Trading Requirement

End-User Exemption

Major Swap Participant and Swap Dealer Definitions

Reporting of Swaps and Security-Based Swaps

Prevention of Evasion

Enhanced CFTC Authority over Commodities Markets

Margin Requirements

Position Limits

Anti-Manipulation Authority

Section 716—Prohibition on Federal Assistance to Swaps Entities

- اصل مقاله انگلیسی با فرمت ورد (word) با قابلیت ویرایش

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه