دانلود مقاله مدیریت سود واقعی، ارزش شرکت، و راهبری (حاکمیت) شرکتی

چکیده

در این مطالعه، ما به بررسی این مسئله می پردازیم که آیا راهبری شرکتی (CG) در رابطه ی بین مدیریت سود واقعی (REM) و ارزش شرکت (FV) از طریق معرفی داده های بازار کره مداخله می کند یا خیر. ما متوجه این مسئله هستیم که رفتار مدیریت سود واقعی (REM) فرصت طلبانه ی مدیریت دیگر برای شرکت هایی که از طریق راهبری شرکتی قوی و استوار طبقه بندی شده اند مؤثر نیست. مهمتر اینکه، تحلیل های استواری و رفتارهای متقابل ما شواهدی را نشان می دهند که بیانگر این هستند که راهبری شرکتی نقش نظارتی مؤثری در پیشگیری از مشارکت در فعالیت های مدیریت سود واقعی فرصت طلبانه ایفا می کند، و ارزش شرکت (FV) دیگر کاهش مرتبط با فعالیت های REM را به صورت یک پیامد تجربه نکرد.

1- مقدمه

مدیریت سود به صورت مداخله ی هدفمند در فرآیند گزارشگری مالی با نیت بدست آوردن نفع شخصی تعریف می شود (شیپر، 1989، صفحه 91). مدیریت سود درک بازارهای سهام را تحت تأثیر قرار می دهد، پاداش مدیران را اصلاح می کند، احتمال نقض قراردادهای وام را کاهش می دهد، و یا مداخله ی نظارتی را کم می کند (هیلی و والن، 1999). مدیران ترجیح می دهند تا از طریق مدیریت سود واقعی (REM) سود را دستکاری کنند زیرا خیلی به کنترل ها و حسابرسی های متعدد؛ کنترل خارجی از سوی جامعه، رسانه، و نمایندگان سیاسی؛ و فشار ناشی از تعهدات مسئولیت وابسته نیستند (کوهن و همکاران، 2008؛ کوهن و زاروین، 2010؛ وکیل فرد و مرتضوی 2016؛ گراهام و همکاران، 2005). علاوه براین، مدیریت سود واقعی تضاد منافع بین مدیران و سهامداران را به دلیل ناهمترازی انگیزه ها و مشوق ها و منافع مختلف آن ها موجب می شود. بنابراین، مدیران ممکن است از طریق مکانیزم های مؤثر و فرصت طلبانه در مدیریت سود شرکت کنند (کوآنگ 2021). در اولین مورد، مدیریت سود کارآمد و مؤثر کیفیت شرکت را بالا می برد، یک سناریوی مالی پایدار را ایجاد می کند، و ارزش اصلی شرکت را از طریق اطلاعات مطلوب و ارتباط خصوصی تقویت شده منعکس می کند، که یک رابطه ی مثبت بین مدیریت سود واقعی و ارزش شرکت (FV) را ایجاد می کند. با این حال، اگر صلاحدید به صورت فرصت طلبانه بکار گرفته شود، ممکن است ارزش شرکت را بدتر کند یا تخصیص منابع را با گزارش سود در جهت کسب مزایای شخصی اصلاح کند. علاوه بر این، با توجه به انحراف اطلاعات مالی بازارها نمی توانند ارزش واقعی شرکت را تکرار کنند، که همچنین یک رابطه ی منفی بین REM و FV را ایجاد می کند. مطالعات قبلی شواهد روابط مثبت و منفی بین REM و FV را ارائه کرده اند. ارتباط مثبت بین REM و FV در تئوری علامت دهی پایه گذاری شده اند، و اطلاعات مالی خصوصی را برای سرمایه گذاران ارائه می کند تا پایداری و ثبات عملکرد آتی شرکت را پیش بینی کرده و افزاش دهد (دی 1998؛ سوسانتو و کریستیاوان 2016). درمقابل، رابطه ی منفی بین REM و FV برمبنای رفتار فرصت طلبانه ی مدیران و صلاحدید آن ها می باشد، و ممکن است اعداد و ارقام حسابداری را دستکاری کنند تا عملکرد کوتاه مدت بهتری از شرکت را نشان دهند، که به موجب آن ثبات و پایداری بلندمدت شرکت را قربانی می کنند.

5- نتیجه گیری

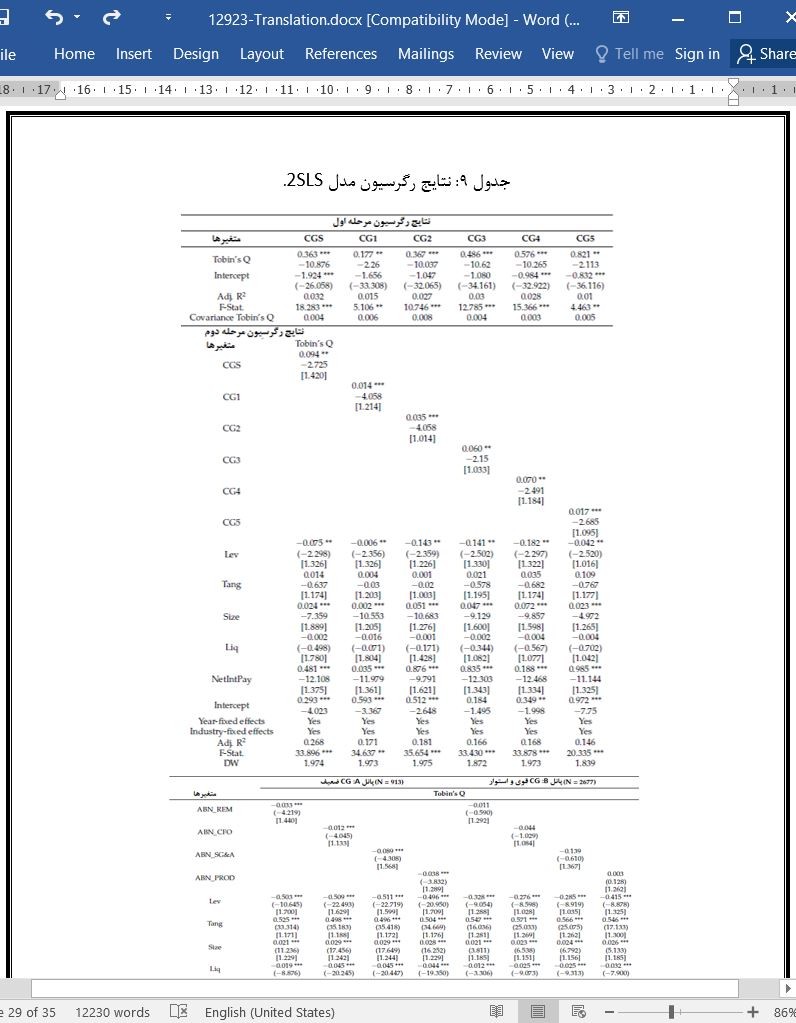

این مطالعه به تجزیه و تحلیل رابطه ی همزمان بین FV, REM، و CG با استفاده از یک نمونه ی 3590 مشاهده ی سالانه ی شرکت های غیرمالی ثبت شده در KOSPI از 2003 تا 2011 می پردازد. با معرفی نسبت Q توبین به عنوان جایگزینی برای FV، ما متوجه می شویم که تأثیر فعالیت های REM روی FV عملا منفی است. این نتایج همراستا با دیدگاه رفتار فرصت طلبانه ی مدیران است، که در آن REM ممکن است FV را کاهش دهد. مدیران تشویق می شوند تا درمعاملات روزانه ی پنهانی مشارکت کنند تا سرمایه و شهرت خود را افزایش دهند. ما همچنین می توانیم تأثیر مثبت CG روی Fv را با تعیین یک رابطه ی مثبت بین CG و FV براساس تحلیل رگرسیون خود تأیید کنیم. این نتایج هم راستا با اتخاذ سیاست های مؤثر CG برای کاهش تضاد و تعارضات نمایندگی، کاهش اطلاعات نامتقارن، و افزایش FV از طریق اجرای شفافیت حسابداری و نظارت فعال هستند.

با معرفی عبارت تعامل و اثر متقابل بین REM و CG، ما به این مسئله پی می بریم که CG نقش تعدیل کننده ای را در از بین بردن رابطه ی بین REM و FV ایفا می کند. وجود CG قوی در یک شرکت قابلیت اطمینان آن و شفافیتش را ازطریق افشای اطلاعات افزایش می دهد؛ لذا، احتمال اینکه مدیریت تصمیمات خودخواهانه ای اتخاذ کند کاهش می یابد. تأثیر نظارتی CG ممکن است مانع شرکت کردن مدیریت در رفتار فرصت طلبانه ی فعالیت های REM شود به طوریکه ارزش شرکت دیگر کاهش نمی یابد. اتخاذ سیاست های مؤثر CG اجرای استانداردهای بالای حسابرسی و شفافیت خوب در گزارشات مالی را فراهم می کند، که اعتماد به نفس سهامداران را افزایش می دهد و رفتار فرصت طلبانه ی مدیران را برای دستکاری سود برای نیازهای شخصی کاهش می دهد.

Abstract

In this study, we investigate whether effective corporate governance (CG) intervenes in the relationship between real earnings management (REM) and firm value (FV) by introducing Korean market data. We find that management’s opportunistic REM behavior is no longer effective for firms characterized by strong CG. More importantly, our interaction and robustness analyses show evidence indicating that CG plays an effective monitoring role in preventing management from engaging in opportunistic REM activities, and FV ceases to experience the decrease associated with REM activities as a consequence.

1. Introduction

Earnings management is defined as the “purposeful intervention in the external financial reporting process with the intent of obtaining some private gain” (Schipper 1989, p. 91). Earnings management influences stock market perceptions, modifies managers’ rewards, reduces the probability of violating lending agreements, and/or decreases regulatory intervention (Healy and Wahlen 1999). Managers prefer to manipulate earnings through real earnings management (REM) because they are less dependent on voluminous controls and audits; external control by society, media, and political representatives; and pressure due to liability covenants (Cohen et al. 2008; Cohen and Zarowin 2010; Vakilifard and Mortazavi 2016; Graham et al. 2005). Furthermore, REM causes a conflict of interest between managers and shareholders because of the misalignment of incentives and their different interests. Therefore, managers might engage in earnings management via efficient or opportunistic mechanisms (Kuang 2021). In the first case, efficient earnings management increases the quality of the firm, creates a stable financial scenario, and reflects the fundamental value of the firm through improved information and enhanced private communication, which generate a positive relationship between REM and firm value (FV). However, if discretion is used opportunistically, it may deteriorate FV or modify resource allocation by reporting earnings to gain personal benefits. Moreover, the markets might not replicate the real value of the firm, given the distortion of financial information, which also engenders a negative relationship between REM and FV. Previous studies have provided evidence of both positive and negative relationships between REM and FV. The positive association between REM and FV is grounded in the signal theory, and it presents private financial information to investors to predict and increase the stability of the firm’s future performance (Dye 1998; Susanto and Christiawan 2016). Conversely, the negative relationship between REM and FV is grounded in the opportunistic behavior of managers and their discretion, and they may manipulate accounting figures to show a better short-term firm performance, thereby sacrificing the long-term stability of the firm.

5. Conclusions

This study analyzes the simultaneous relationship between FV, REM, and CG using a sample of 3590 firm-year observations of non-financial firms listed on the KOSPI from 2013 to 2011. By introducing Tobin’s Q as a proxy for FV, we find that the effect of REM activities is significantly negative on FV. These results align with the view of managers’ opportunistic behavior, where REM may decrease FV. Managers are motivated to engage in “masked” daily transactions to rise their wealth and reputation. We are also able to confirm the positive effect of CG on FV by establishing a positive relationship between CG and FV based our regression analysis. These results align with the adoption of effective CG policies to reduce agency conflicts, decrease asymmetric information, and increase FV by implementing accounting transparency and active supervision.

By introducing an interaction term between REM and CG, we find that CG plays a moderating role in loosening the relationship between REM and FV. The presence of strong CG in a firm increases its reliability and transparency through information disclosure; thus, the probability of the management making selfish decisions declines. The monitoring effect of CG may prevent management from engaging in the opportunistic behavior of REM activities so that the firm value does not decrease any more. The adoption of effective CG policies provides the implementation of high auditing standards and transparency in financial reports, which increases shareholders’ confidence and reduces managers’ opportunistic behavior to manipulate earnings for personal needs.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

Hypothesis 1. FV is negatively affected by REM activities, thereby showing the prevalence of opportunistic earnings management in firms.

Hypothesis 2. FV is positively affected by CG practices.

Hypothesis 3. Effective CG mechanisms moderate the negative relationship between FV and REM.

فرضیه 1: ارزش شرکت (FV) به صورت منفی تحت تأثیر فعالیت های REM قرار می گیرد، که بدین ترتیب رواج مدیریت سود فرصت طلبانه در شرکت ها را نشان می دهد.

فرضیه 2: ارزش شرکت (FV) به صورت مثبت تحت تأثیر رویه های CG قرار می گیرد.

فرضیه 3: مکانیزم های مؤثر CG رابطه ی منفی بین FV و REM را تعدیل می کنند.

Tobin’s Q

ABN_REM

ABN_CFO

ABN_SG&A

ABN_PROD

CGS

CG1

CG2

CG3

CG4

CG5

Lev

Tang

Size

Liq

NetIntPay

Intercept

Year-fixed effects

Industry-fixed effects

Adj. R2

F-Stat.

DW

چکیده

1- مقدمه

2- مروری بر تحقیقات پیشین

1-2 FV و REM (ارزش شرکت و مدیریت سود واقعی)

2-2 FV و CG

3-2 FV، REM، و CG

3- طراحی تجربی

1-3 تشخیص REM

2-3 معیارهای CG

3-3 مدل پژوهشی

1-3-3 FV و REM

2-3-3 REM، CG، و اندازه

3-3-3 FV و CG

4-3-3 FV، REM، و CG

4-3 نمونه

4- نتایج

1-4 آمار توصیفی

2-4 تحلیل همبستگی

3-4 تحلیل رگرسیون

1-3-4 رابطه بین FV و REM

2-3-4 رابطه ی بین FV و CG

3-3-4 رابطه بین FV، REM، و CG با اثر تعامل متقابل

4-3-4 آزمون های استواری

5- نتیجه گیری

منابع

Abstract

1. Introduction

2. Literature Review

2.1. FV and REM

2.2. FV and CG

2.3. FV, REM, and CG

3. Empirical Design

3.1. Detecting REM

3.2. CG Metrics

3.3. Research Model

3.3.1. FV and REM

3.3.2. REM, CG, and Size

3.3.3. FV and CG

3.3.4. FV, REM, and CG

3.4. Sample

4. Results

4.1. Descriptive Statistics

4.2. Correlation Analysis

4.3. Regression Analysis

4.3.1. Relationship between FV and REM

4.3.2. Relationship between FV and CG

4.3.3. Relationship between FV, REM, and CG with Interaction Effect

4.3.4. Robustness Tests

5. Conclusions

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 17 اسلاید و 5 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 6 صفحه (1740 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 60 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل