دانلود مقاله تحلیلگران حواس پرت (پریشان) و مدیریت سود

چکیده

این مطالعه به بررسی این مسئله می پردازد که آیا شرکت های تحت پوشش تحلیلگران حواس پرت سود خود را با شدت و تأکید بیشتری مدیریت می کنند یا خیر. ما یک برآورد در سطح شرکت روی پریشانی و حواس پرتی تحلیلگر را براساس رویدادهای مورد توجه برون زا انجام می دهیم و متوجه می شویم که حواس پرتی و پریشانی تحلیلگر ارتباط مثبتی با مدیریت سود دارد. یافته های ما ثابت می کنند که توجه محدود از سوی تحلیلگران می تواند تأثیر منفی روی کیفیت گزارشگری مالی شرکت بگذارد.

1- مقدمه

تحلیلگران بخش فروش نقش مهمی را در نظارت خارجی کیفیت گزارشگری مالی شرکت ایفا می کنند (یو، 2008؛ ایرانی و اوش، 2013؛ برادلی و همکاران، 2017). تحلیلگران از طریق تعامل با مدیران مستقیما شرکت را تحت کنترل داشته و نظارت می کنند و با ارائه ی اطلاعات برای سرمایه گذاران به صورت غیرمستقیم این کار را انجام می دهند (براون و همکاران، 2015). با این حال، از آنجایی که تحلیلگران اوراق بهادار از محدودیت های زمانی و منابع برخوردارند، باید انتخاب کنند که روی کدام یک از شرکت های مجموعه ی خود تلاش بیشتری کنند و به همین خاطر حواسشان از سایر شرکت ها پرت می شود. شواهد و مدارک نشان می دهند که حواس پرتی و پریشانی به طور قابل ملاحظه ای کیفیت نظارت و کنترل را مختل می کند (کمپف و همکاران، 2017؛ گارل و همکاران، 2021). در پاسخ به سطح پایین تری از نظارت تحلیلگر، مدیران می توانند در فعالیت هایی شرکت کنند که به نفع سهامداران نیست. بنابراین، حدس ما این است که پریشانی و حواس پرتی بیشتر تحلیلگر با مدیریت سود بیشتر در ارتباط است.

برآورد حواس پرتی در سطح شرکت براساس قرارگیری تحلیلگران در معرض رویدادهای مورد توجه برون زایی است که شرکت های تحت پوشش تحلیلگر را تحت تأثیر قرار می دهند. این برآورد الهام گرفته از کمپف و همکاران (2017) است که از بازده بیش از حد صنایع به عنوان رویدادهای مورد توجه در راستای مطالعه ی پریشانی و حواس پرتی نهادی استفاده می کند. برآورد ما از پریشانی و حواس پرتی را بنا به دولیل می توان توجیه کرد. نخست، در یک نظرسنجی از تحلیلگران بخش فروش، براون و همکاران (2015) به این مسئله پی می برند که تقاضای مشتری مهمترین مؤلفه در تحریک تحلیلگران در جهت ارائه ی پیش بینی های دقیق سود و توصیه های سودآور سهام می باشد. از آنجایی که شرکت ها و سرمایه گذاران نهادی، که مشتریان اصلی تحلیلگران هستند، توجه بیشتری به شرکت هایی می کنند که در صنایع با عملکرد فوق العاده مشغول به کار هستند (کمپف و همکاران، 2017)، تحلیلگران اوراق بهادار نیز بیشتر روی این دست از شرکت ها تمرکز می کنند و لذا حواسشان از سایر شرکت ها پرت می شود. دوم اینکه، شوک های بازده صنایع می توانند تأثیرات روانی به جا بگذارند. برای مثال، سرمایه گذاران بخش خرده فروشی و رسانه می توانند بیش از حد روی شرکت هایی با عملکرد بهتر و ضعیف تر متمرکز شوند، که به نوبه خود، می تواند این انگیزه را در تحلیلگران اوراق بهادار ایجاد کند که تمرکز خود را روی شرکت های با عملکرد فوق العاده معطوف کنند.

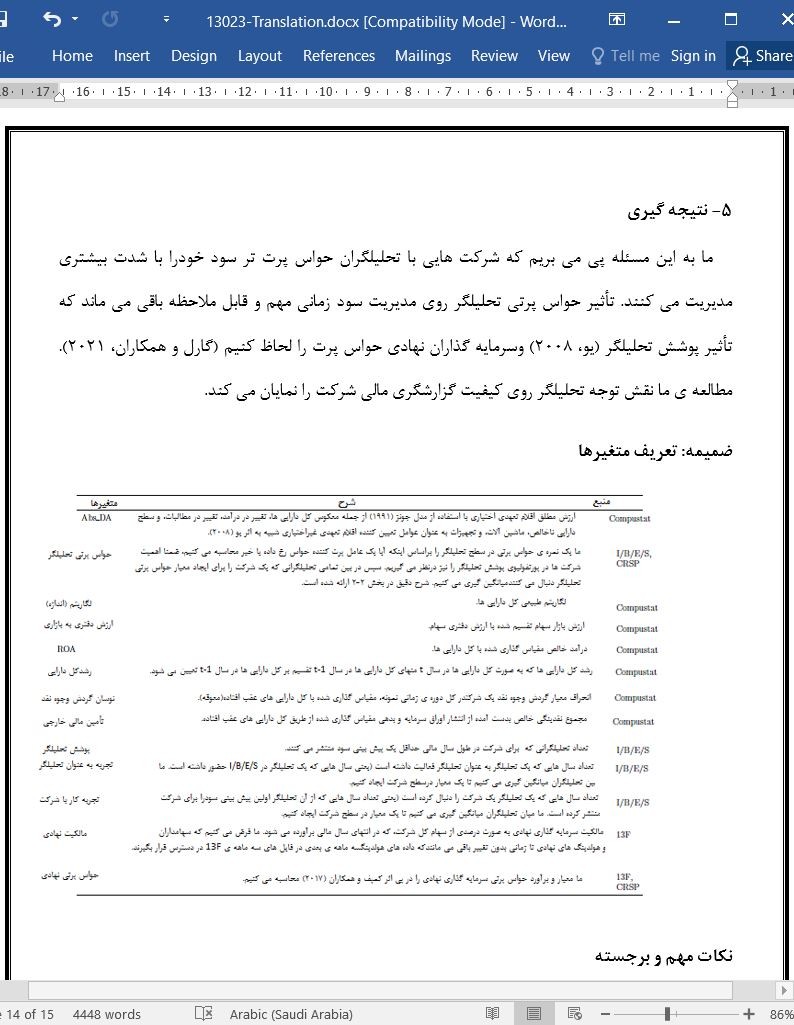

5- نتیجه گیری

ما به این مسئله پی می بریم که شرکت هایی با تحلیلگران حواس پرت تر سود خودرا با شدت بیشتری مدیریت می کنند. تأثیر حواس پرتی تحلیلگر روی مدیریت سود زمانی مهم و قابل ملاحظه باقی می ماند که تأثیر پوشش تحلیلگر (یو، 2008) وسرمایه گذاران نهادی حواس پرت را لحاظ کنیم (گارل و همکاران، 2021). مطالعه ی ما نقش توجه تحلیلگر روی کیفیت گزارشگری مالی شرکت را نمایان می کند.

Abstract

This study examines whether firms covered by distracted analysts manage their earnings more intensively. We construct a firm-level measure of analyst distraction based on exogenous attention-grabbing events and find that analyst distraction is positively associated with earnings management. Our findings demonstrate that limited attention from analysts can negatively affect corporate financial reporting quality.

1. Introduction

Sell-side analysts play a critical role in externally monitoring the quality of corporate financial reporting (Yu, 2008; Irani and Oesch, 2013; Bradley et al., 2017). Analysts monitor firms directly through interactions with managers and indirectly by producing information for investors (Brown et al., 2015). However, as security analysts have time and resource constraints, they must choose which firms in their portfolio to exert more effort on and thus distract from others. Evidence suggests that distraction significantly impairs the quality of monitoring (Kempf et al., 2017; Garel et al., 2021). In response to lower level of analyst monitoring, managers could engage in activities that do not benefit shareholders. Therefore, we conjecture that higher analyst distraction is associated with more earnings management.

Our firm-level distraction measure is based on analysts’ exposure to exogenous attention-grabbing events affecting firms under analyst coverage. The measure is inspired by Kempf et al. (2017), who use extreme industry returns as attention-grabbing events to study institutional distraction. Our distraction measure can be justified on two grounds. First, in a survey of sellside analysts, Brown et al. (2015) find that client demand is the most important component in motivating analysts to provide accurate earnings forecasts and profitable stock recommendations. Since institutional investors, who are analysts’ main clients, pay more attention to firms in extreme-performing industries (Kempf et al., 2017), security analysts would also focus more on these firms and get distracted from others. Second, industry return shocks could capture psychological effects. For example, retail investors and the media might focus excessively on out- and underperformers, which, in turn, could provide an incentive for security analysts to focus their attention on extreme-performing firms.

5. Conclusion

We find that firms with more distracted analysts manage their earnings more intensively. The effect of analyst distraction on earnings management remains significant when we control for the influence of analyst coverage (Yu, 2008) and distracted institutional investors (Garel et al., 2021). Our study highlights the role of analyst attention on firm financial reporting quality.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

Abs DA

Analyst Distraction

Size ($ bil)

Market-to-book

ROA

Total asset growth

Cash flow volatility

External financing

Analyst coverage

Experience as analyst

Experience with firm

Institutional ownership

Institutional distraction

چکیده

1- مقدمه

2- داده ها و متدولوژی

1-2 داده ها

2-2 برآورد حواس پرتی تحلیلگر

3-2 برآورد مدیریت سود

4-2 آماره های خلاصه

3- نتایج تجربی

1-3 حواس پرتی تحلیلگر و مدیریت سود

2-3حواس پرتی تحلیلگر یا حواس پرتی سرمایه گذار نهادی ؟

4- استواری

1-4 برآورد اقلام تعهدی اختیاری امضا شده و مدیریت سود جایگزین

2-4 تعاریف جایگزینبرای شوک های صنعت

3-4 پنجره ی برآورد جایگزین برای اندازه گیری حواس پرتی تحلیلگر

4-4 استراتژی های همسان سازی براساس نمره گرایش و نزدیک ترین همسایه

5- نتیجه گیری

ضمیمه: تعریف متغیرها

نکات مهم و برجسته

منابع

Abstract

1. Introduction

2. Data and methodology

2.1. Data

2.2. Analyst distraction measure

2.3. Earnings management measure

2.4. Summary statistics

3. Empirical results

3.1. Analyst distraction and earnings management

3.2. Analyst distraction or institutional investor distraction?

4. Robustness

4.1. Signed discretionary accruals and alternative earnings management measures

4.2. Alternative definitions of industry shocks

4.3. Alternative estimation window of analyst distraction measure

4.4. Nearest-neighbor and propensity score matching strategies

5. Conclusion

CRediT authorship contribution statement

Appendix. Variable definitions

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 17 اسلاید و 5 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 5 صفحه (1500 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 35 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل