دانلود مقاله اهرمی سازی و نهایت استفاده از تاثیر مومنتوم در تجارت و معامله ارز دیجیتال مبتنی بر یادگیری ماشین

چکیده

تجارت ارز دیجیتال (رمزارز) در میان سرمایه گذاران بخش خصوصی بیش از پیش به محبوبیت رسیده است. مطابق با مطالعات اخیر، تأثیر مومنتوم بازار پایه را تحت تأثیر قرار می دهد. سیستم های معاملات کمی می توانند برای باز و بسته کردن موقعیت های معاملاتی شاخص های مومنتوم را اهرم قرار داده و نهایت استفاده را از آن ها ببرند. با این حال، رویکردهای موجود که تأثیر مومنتوم (تأثیر نیروی حرکت قیمت) در معاملات ارز دیجیتال (رمزارز) را بکار می گیرند به یادگیری ماشین اتکا نمی کنند. از آنجایی که این سیستم ها بر اساس قواعد و مقررات ایجاد شده توسط انسان ها می باشند متناسب با شرایط بسیار ناپایدار و شناور، که در بازارهای ارز دیجیتال کاملا معمول و رایج هستند، نمی باشند. این مقاله استفاده از رویکردهای یادگیری ماشین و اعمال نفوذ آن برای تشخیص اتوماتیک اثر مومنتوم در داده های بازار ارز دیجیتال را پیشنهاد می کند. برای هر ارز دیجیتال احتمال اینکه با اثر مومنتوم روی روز بعدی معامله گری و همچنین جهت مومنتوم تحت تأثیر قرار بگیرد را برآورد می کند. یک جلسه شبیه سازی و آزمون بازخورد، که روی سه ارز دیجیتال بسیار متداول و پرطرفدار انجام شده، نشان می دهد که مدل های یادگیری ماشین توانایی پیش بینی، تقریب خوب، نوسان کوتاه مدت قیمت و به موجب آن کاهش تعداد سیگنال های کاذب معامله و افزایش بازده سود سرمایه را در مقایسه با پیشرفته ترین رویکردها دارند.

1- مقدمه

در سال های اخیر، ارزهای دیجیتال (رمزارزها) مورد توجه مؤسسات مالی قرار گرفته اند، و درنتیجه، منفعت و بهره ی سوداگرانه در بیت کوین، اتریوم، و سایر ارزهای دیجیتال به طور قابل ملاحظه ای افزایش یافته است (فانگ و همکاران، 2020). ارزهای دیجیتال دارایی های مشخص شده از طریق روندهای ویژه و عجیب قیمت و حجم مبادله و تبدیل ارز می باشند. این عمدتا به دلیل وسیله ی مبادله و سیاست های مالکیت است، که معمولا میزان بالاتری از نوسان قیمت را در مقایسه با دارایی های معمولی موجب می شوند (کینگ و کوتموس، 2021). این مسئله سوالی را مطرح می کند مبنی بر اینکه آیا بازار پایه به مدل های پیش بینی کننده ای که معمولا برای بازارهای سنتی تر مثل بازارهای سهام و ارزهای خارجی (فارکس) اعمال می شوند پایبند است یا خیر.

مدل های متعلق به تئوری مالی سنتی سرمایه گذاران را ملزم به ریسک گریز بودن و توانایی برای ارائه ی انتخاب های منطقی می کند. هدف به حداکثر رساندن سود بدون متأثر شدن از سایر فاکتورها و عوامل و همچنین برخورداری از دسترسی کامل به تمامی اطلاعات موجود در بازار می باشد. این مدل ها نیز مستلزم یک مکانیزم مؤثر و کارآمد آربیتراژ (روش های کسب درآمد از ارز دیجیتال) هستند، که نقش مهم و حیاتی در تعیین قیمت های اوراق بهادار ایفا می کنند (سینکالا، 2016). مکانیزم آربیتراژ مستلزم دادن فرصت هایی به سرمایه گذاران در جهت کسب درآمد از طریق خرید/ فروش یک دارایی با قیمت کمتر/ بالاتر می باشد، زمانی که بحث فرصت آربیتراژ مطرح می شود، لازم است که این فرصت بلافاصله توسط سرمایه گذاران مورد استفاده قرار گیرد. در این راستا بازار این امکان را فراهم می کند تا قیمت ها بلافاصله به تعادل درست بازگردند، درحالیکه اجازه نمی دهد که یک دارایی برای یک بازه زمانی طولانی مدت بیش از حد ارزش گذاری شده یا با افت قیمت مواجه شود. شایان ذکر است که فرضیات فوق برای بازار ارزدیجیتال تاحدودی غیرواقعی و مبهم است (فانگ و همکاران، 2020). این دلایل اصل و ریشه ی پدیده های نابهنجار و غیرعادی مشاهده شده در بازارهای ارز دیجیتال (رمزارز)، یعنی اثرات مومنتوم و معکوس هستند.

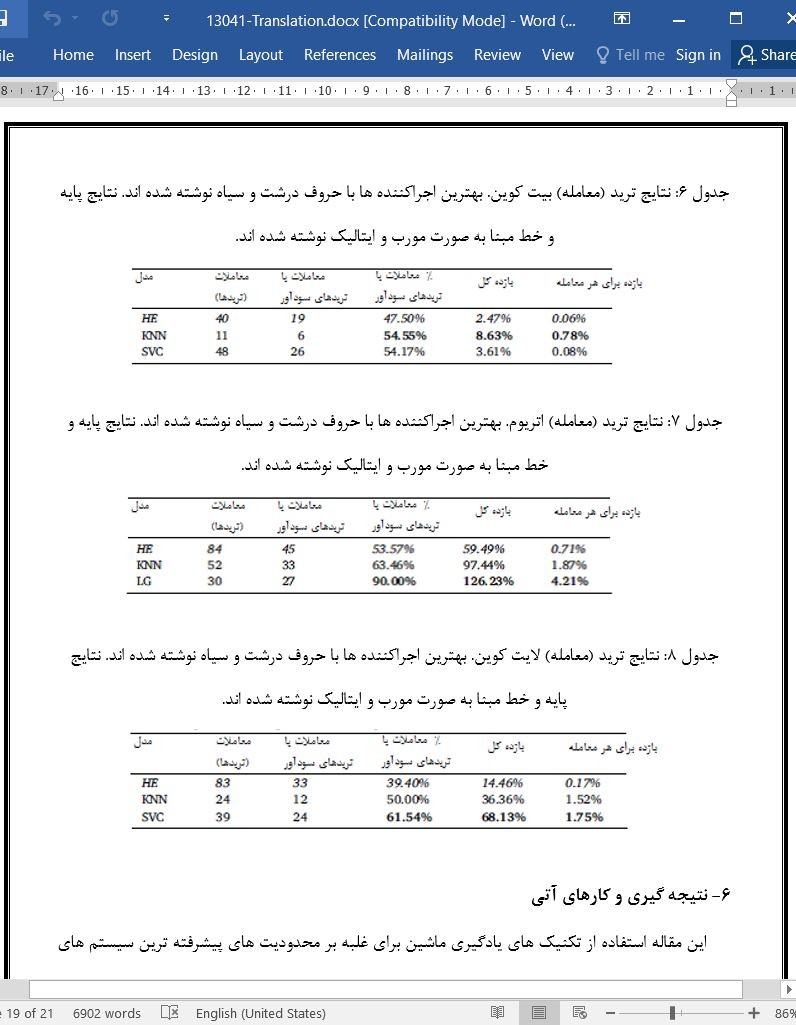

6- نتیجه گیری و کارهای آتی

این مقاله استفاده از تکنیک های یادگیری ماشین برای غلبه بر محدودیت های پیشرفته ترین سیستم های ترید (معامله گری) ارز دیجیتال مبتنی بر مومنتوم را ارزیابی کرد. به ویژه، براساس مشاهدات تجربی که اثر مومنتوم احتمالا سری قیمت های ارزهای دیجیتال را تحت تأثیر قرار می دهد، ما یک متدولوژی را طراحی کردیم که وجود و جهت یک موقعیت واکنش افراطی را پیش بینی می کند. نتایج و آموزه های این تحقیق در زیر خلاصه وار مطرح شده اند:

• بازده برای هر ترید (معامله) با رویکرد مبتنی بر یادگیری ماشین اساسا بهتر از بازده بدست آمده با رویکرد اکتشافی می باشد (برای مثال، در مورد بیت کوین با روش KNN 0.78% در مقابل روش اکتشافی 0.06%، در مورد اتریوم با روش KNN 1.87% در مقابل روش اکتشافی 0.71%).

Abstract

Cryptocurrency trading has become more and more popular among private investors. According to recent studies, the momentum effect influences the underlying market. Quantitative trading systems can leverage momentum indicators to open and close trading positions. However, existing approaches that exploit the momentum effect in cryptocurrency trading do not rely on machine learning. Since these systems are based on human generated rules they are not suited to highly volatile market conditions, which are quite common in cryptocurrency markets. This paper proposes to leverage machine learning approaches to automatically detect the momentum effect in cryptocurrency market data. For each cryptocurrency it estimates the likelihood of being affected by the momentum effect on the next trading day as well as the momentum direction. A backtesting session, performed on three very popular cryptocurrencies, shows that the machine learning models are able to predict, to a good approximation, short-term price volatility thus reducing the number of false trading signals and increasing the return on investments compared to state-of-the-art approaches.

1. Introduction

In recent years, cryptocurrencies have gained the attention of financial institutions, and, consequently, the speculative interest in Bitcoin, Ethereum, and other cryptocurrencies has significantly increased (Fang et al., 2020). Cryptocurrencies are assets characterized by peculiar price trends and exchange volumes. This is mainly due to the medium of exchange and the ownership policies, which commonly yield a significantly higher degree of price volatility compared to conventional assets (King & Koutmos, 2021). This poses the question of whether the underlying market adheres to the predictive models that are commonly applied to more traditional markets such as the stock and Forex exchanges.

The models belonging to the traditional finance theory require investors to be risk-averse and able to make rational choices. The purpose is to maximize profits without being influenced by other factors and have complete access to all the information available in the market. These models also require an effective arbitrage mechanism, which plays a critical role in determining the prices of the securities (Sinkala, 2016). The arbitrage mechanism entails giving investors the opportunity to earn by buying/selling the same asset at a lower/higher price respectively, When an arbitrage opportunity arises, it is essential that this opportunity is immediately exploited by investors. In this way the market will allow the prices to return to the right equilibrium immediately, not allowing an asset to be overvalued or undervalued for too long periods. Notably, the aforesaid assumptions are partly unrealistic for the cryptocurrency market (Fang et al., 2020). These reasons are the origin of anomalous phenomena observed in cryptocurrency markets, i.e., the momentum and reversal effects.

6. Conclusions and future work

The paper investigated the use of machine learning techniques to overcome the limitations of state-of-the-art momentum-based cryptocurrency trading systems. Specifically, based on the empirical observation that the momentum effect is likely to influence the series of cryptocurrency prices, we designed a methodology that predicts the presence and direction of an overreaction condition. The takeaways of the research are summarized below:

• The return per trade of the machine learning-based approach is significantly better than those achieved by the heuristic approach (e.g., on BTC KNN 0.78% vs. Heuristic approach 0.06%, on ETH KNN 1.87% vs. Heuristic approach 0.71%).

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1- مقدمه

2- کارها و تحقیقات مرتبط

1-2 رویکردهای مبتنی بر یادگیری ماشین برای معامله ی ارز دیجیتال

2-2 کاربردهای اثر مومنتوم در حوزه ی مالی

3- رویکرد ذهنی و اکتشافی

4- روش پیشنهادی

1-4 صورت مسئله

2-4 متدولوژی

1-2-4 داده برداری و داده آمایی (جمع آوری و آماده سازی داده ها)

2-2-4 برچسب گذاری مجموعه داده ها

3-2-4 طبقه بندی

5- آزمایش ها

1-5 محیط آزمایشی

2-5 طرح آزمایشی

3-5 مدل ها

4-5 طراحی ویژگی برای مدل های ML

5-5 راه اندازی پس آزمایی (بک تست)

6-5 نتایج طبقه بندی

7-5 نتایج معامله گری (ترید)

6- نتیجه گیری و کارهای آتی

منابع

Abstract

1. Introduction

2. Related works

2.1. Machine learning-based approaches to cryptocurrency trading

2.2. Applications of the momentum effect in the financial domain

3. The heuristic approach

4. The proposed method

4.1. Problem statement

4.2. Methodology

4.2.1. Data acquisition and preparation

4.2.2. Dataset labeling

4.2.3. Classification

5. Experiments

5.1. Experimental environment

5.2. Experimental design

5.3. Models

5.4. Feature design for ML models

5.5. Back-testing setup

5.6. Classification results

5.7. Trading results

6. Conclusions and future work

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 22 اسلاید و 6 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 7 صفحه (1900 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 45 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل