دانلود مقاله کیفیت حسابرسی داخلی و مقاومت در برابر فشار

چکیده

هدف- کار حسابرسان داخلی وابسته به فرآیندهای گزارش دهی واحدهای میزبانشان است؛ با این حال، تعداد کمی از محققان این موضوع را که چگونه صلاحیت و عینیت حسابرسان داخلی روی مقاومتشان به فشار ناشی از واحدهای میزبانشان تاثیر می گذارد را با توجه به گزارش هایشان بررسی کرده اند. علاوه بر این، هدف اصلی این مطالعه بررسی تاثیر عوامل کمی عملکرد حسابرسی داخلی ( IAF ) بر توانایی تغییر ندادن گزارش حسابرسی داخلی توسط رئیس اجرایی حسابرسی ( CAEs ) است.

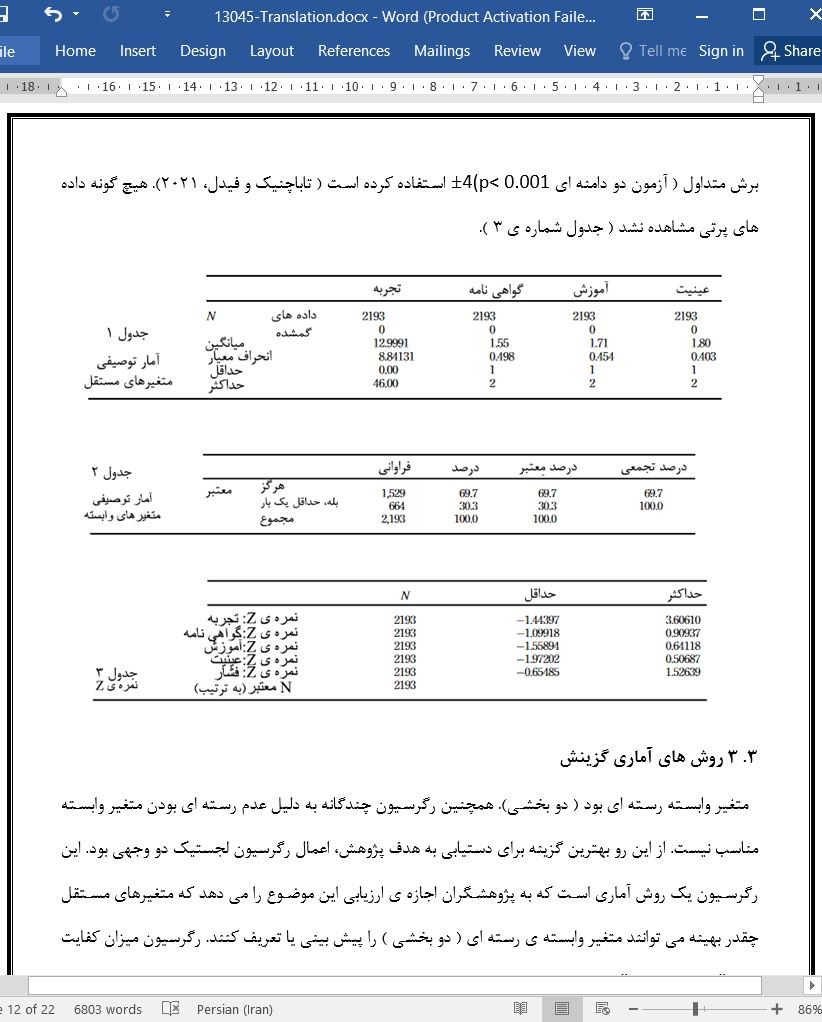

طرح / روش شناسی / رویکرد- این تحقیق از اطلاعات مجموعه ای از دانش متعارف حسابرسی داخلی جهانی برای شناسایی رابطه ی بین کیفیت IAF و مقاومت حسابرس در برابر فشار ناشی از تغییرات در گزارش هاس حسابرسی داخلی استفاده کرده است. کیفیت IAF با استفاده از معیارهای سنجش ترکیبی شامل چهار مؤلفه ی کیفیت IAF، محاسبه شده است. مقاومت حسابرسان توسط میزانی از این که کدام حسابرسان داخلی با این موقعیت مواجه شده بودند که به آن ها دستور اصلاح یافته های حسابرسی معتبر را در یک گزارش داده شده بود، محاسبه شده است.

یافته ها – تحلیل ها شواهدی را فراهم کرده اند که نشان می دهد تجربیات، مدارک، آموزش ها و عینیت CAE ها ، همه به طور قابل توجهی با مقاومت در برابر فشار مرتبط است. به عبارت دیگر، کیفیت بالاتر IAF ها به توانایی بیشتر مقابله با فشار در برابر تغییر گزارش هایشان منجر می شود.

محدودیت های تحقیق/مفاهیم- با وجود یافته های قابل توجه آماری که تایید کننده ی تاثیر صلاحیت و عینیت IAF بر روی مقاومت CAE ها در برابر فشار است، عوامل دیگری هم باید به طور همزمان در تحقیقات آتی در نظر گرفته شود. به علاوه، نمونه ی این تحقیق 2193 CAE از نواحی، محیط ها، بخش ها و حوزه های کاری مختلف بود. تمرکز بخصوص بر روی یک محیط، بخش یا وصعت سازمان، ممکن است نتایج دیگری ایجاد کند.

پیامدهای عملی – پیامدهای عملی متعاقب پیشنهاد شده است: اولا، این مطالعه می تواند برای نهادهای نظارتی حسابرسان داخلی به منظور صورت بندی راهبردهایی در ایجاد روابطی متعادل بین CAE ها و مقامات دیگر و کاربران، مفید واقع شود. دوما، CAE ها می توانند ترغیب به تحمل آموزش های دایم و کامل کردن توسعه ی حرفه ای شوند ( طبق استاندارد موسسه حسابرسان داخلی[ IIA ] ). در آخر، جالب خواهد شد اگر این مطالعه بر روی محیط، بخش و حجمی خاص اعمال شود.

اصالت/ارزش – این مطالعه بر روی تحقیقی محدود شده که رابطه ی بین کیفیت IAF ها و مقاومت CAE ها در برابر فشار را مورد بررسی قرار می دهد، بنا شده است. این تحقیق مطالعه ی کالون (2021) که تاثیرات تبعیت از اصول اصلی IIA بر روی احتمال اصلاح یافته های حسابرسی معتبر توسط IAF ها را بررسی می کند، گسترش داده است. این مطالعه تاثیر عوامل کمی IAF بر روی توانایی CAE ها برای اصلاح نکردن گزارش حسابرسان داخلی را مورد آزمایش قرار داده است.

1. مقدمه

موسسه ی حسابرسان داخلی ( IIA ) عملکرد حسابرسی داخلی ( IAF ) را به عنوان یکی از ارکان مدل حاکمیت شرکتی موثر، همراه با کمیته ی حسابرسی ( AC )، هیئت مدیره، مدیریت اجرایی و حسابرس خارجی در نظر می گیرد ( گراملینگ و همکارانش، 2004). دامنه ی حسابرسان داخلی دربرگیرنده ی حسابرسی است و طیفی از اطمینان و خدمات مشاوره ای برای شرکت ها فراهم می کند ( موسسه ی حسابرسی داخلی [ IIA ] ان. دی ). اگرچه این دو نقش کنترل کننده و خدماتی ممکن است به کیفیت گزارش دهی آسیب برسانند. استدلال زیربنای این فرضیه این است که حسابرسان داخلی تمایل بیشتری برای همکاری با آمال و درخواست های مدیریت پیدا خواهد کرد که ممکن است روی تصمیم گزارش دهی آن ها تاثیر بگذارد.

یکی از جنبه های این آسیب پذیری، تهدید استقلال حسابرس که نشات گرفته از اعمال قدرت ضعیف تر توسط AC در مقایسه با مدیران ارشد ( رووسی، 2015) یا تضاد منافع بین دو رئیس است ( نورمن و همکارانش، 2010 ). به عنوان مثال در کشوری توسعه یافته همانند عربستان صعودی، حسابرسان داخلی بر این باورند که آزادی تقلب، خطا یا اشتباه را به دلیل فشار مدیریت، ندارند ( التوایجیری و همکارانش، 2003). همچنین نشان داده شده که سطح پایین استقلال از مدیریت، ارزش و اتکای کار IAF را تحت تاثیر قرار می دهد ( فایی آ. ، 2021؛ التوایجیری و همکارانش، 2004).

Abstract

Purpose – The work of internal auditors is relevant to their host entities’ reporting processes; however, few researchers have examined how internal auditors’ competency and objectivity affect their resistance to pressure from host entities regarding their reports. Thus, the main objective of this study is to examine the influence of internal audit functions’ (IAF) quality factors on chief audit executives’ (CAEs) ability not to modify internal audit report.

Design/methodology/approach – This study uses data from the Global Internal Audit Common Body of Knowledge to investigate the relationship between IAF quality and auditor resistance to pressure related to changes in internal audit reports. IAF quality is calculated using a composite measure comprising four IAF quality components. Auditors’resistance is measured using the extent to which internal auditors experienced a situation wherein they were directed to modify a valid audit finding in a report.

Findings – The analyses provide evidence that CAEs experience, certification, training and objectivity were all significantly associated with resistance to pressure. In other words, a greater quality of IAF leads to a greater ability to resist pressure to change their reports. Research limitations/implications – Despite the statistically significant results that confirm the impact of IAF competence and objectivity on the resistance of CAEs to pressure, some other factors should be considered simultaneously in future research. In addition, the study sample contains 2,193 CAEs from different regions, environments, sectors and business areas. Focussing on a particular environment, sector or organisation size may generate different results.

Practical implications – The following practical implications are proposed: First, internal audit regulators will find this study helpful in formulating strategies for creating balanced relationships between CAEs and other authorities and users. Second, CAEs can be encouraged to undergo constant training and complete professional development (as required by the Institute of Internal Auditors [IIA] standard). Finally, it would be interesting to apply this study to a particular environment, sector and size.

Originality/value – This study builds on the limited research that investigates the relationship between IAFs’ quality and the resistance of CAEs to pressure. It extends Calven’s (2021) study that investigates the impact of adherence to the IIA’s Core Principles on the likelihood of IAFs modifying valid audit findings. This study examines the influence of IAF quality factors on CAEs’ ability not to modify internal audit report.

1. Introduction

The Institute of Internal Auditors (IIA) considers the internal audit function (IAF) to be one of the pillars of an effective corporate governance model, along with the audit committee (AC) of the board of directors, the executive management and the external auditor (Gramling et al., 2004). The scope of internal auditors covers auditing and provides a variety of assurance and consulting services for companies (The Institute of Internal Auditors [IIA], n.d.). However, this dual role of controller and service provider may impair the quality of reporting. The argument underpinning the assumption is that internal auditors will be more willing to cooperate with management’s wishes and requests, which may influence their reporting decision.

One aspect of such vulnerability is the threat to the auditor’s independence that results from the weaker power exercised by the AC compared to the top managers (Roussy, 2015) or the conflict of interest between the two masters (Norman et al., 2010). For example, in a developed country such as Saudi Arabia, internal auditors believe they are not free to report fraud, wrongdoing or mistakes due to management pressure (Al-Twaijry et al., 2003). It has also been shown that a low level of independence from management influences the value and reliance of the work of IAF (A Fayi, 2021; Al-Twaijry et al., 2004).

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

1. مقدمه

2. ارزیابی کیفیت حسابرسی داخلی

2.1 ارزیابی صلاحیت و عینیت رئیس اجرایی حسابرسی

3. روش شناسی و تشخیص مدل

3.1 داده ها و نمونه ها

3.2 سنجش متغیرها

3.3 روش های آماری گزینش

4. نتایج رگرسیون لجستیک

5. شرح و نتیجه گیری

5.1 محدودیت ها و دستورالعمل برای تحقیقات آتی

5.2 پیامدهای عملی

منابع

Abstract

1. Introduction

2. Evaluation of internal audit quality

2.1 Evaluating chief audit executives’ competence and objectivity

3. Methodology and model specification

3.1 Data and sample

3.2 Variables measurement

3.3 Statistical techniques selection

4. Logistic regression results

5. Discussion and conclusion

5.1 Limitations and agenda for further research

5.2 Practical implications

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 19 اسلاید و 6 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 6 صفحه (1650 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 58 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل