دانلود مقاله نقش سوشیال مدیا در انتخاب همراه بانک میان مصرف کنندگان

چکیده

هدف این مقاله بررسی اثربخشی سوشیال مدیا روی مراحل مختلف مراحل شناختی از طریق مدل سلسله مراتب اثرات (HOE) برای اتخاذ همراه بانک میان مصرف کنندگان می باشد. یک رویکرد تحلیلی دو مرحله ای با تحلیل مدل سازی معادله ساختاری (SEM) و شبکه عصبی (NN) برای مشخص کردن تأثیر متمایز و تأییدی شبکه های اجتماعی روی مصرف کنندگان از همراه بانک به کار گرفته می شود. داده های بدست آمده از 482 پاسخ دهنده در گروه های سنی 18 تا 30 سال (مصرف کنندگان جوان) از کشور هند از لحاظ تأثیر شبکه های اجتماعی روی مراحل شناختی مختلف پذیرش همراه بانک تحلیل شدند. نتایج افزایش گرایش به تأثیر شبکه های اجتماعی با افزایش سطح شناخت را نشان می دهند. در میان چهار مرحله شناختی (توجه، علاقه، تمایل، و اقدام – مدل AIDA) اتخاذ همراه بانک، مراحل اقدام و علاقه جزء تأثیرگذارترین مراحل شبکه های اجتماعی هستند و به دنبال آن ها مراحل تمایل و توجه قرار دارند. این تحقیق یک رویکرد تحلیلی دو مرحله ای را با ترکیب SEM و NN به جهت ارزیابی تأثیر ادغام سازه های AIDA ارائه می کند. ما یک مدل یکپارچه ی اصلی را توسعه می دهیم که به پدیده ی انتشار اطلاعات از شبکه های اجتماعی در مراحل مختلف شناختی مصرف کنندگان جوان همراه بانک اشاره می کند.

1- مقدمه

همراه بانک در مقایسه با بانکداری سنتی به یک پدیده ی مهم تبدیل شده است. این حوزه از خدمات بانکداری که در سال 2018 درحدود 715.3 میلیون دلار آمریکا ارزش گذاری شده بود به سرعت در سرتاسر جهان در حال رشد و افزایش است و انتظار می رود که ارزش آن تا سال 2026 به 1824.7 میلیون دلار آمریکا برسد (بازارپژوهی مرتبط و وابسته، 2020). اکثر بانک ها در سرتاسر جهان منابع اساسی و قابل ملاحظه ای را به عملیات های همراه بانک اختصاص داده اند. آن ها بی صبرانه در انتظار برداشت مزایا و منافع آن از طریق بالابردن و تقویت خدمات مشتریان هستند (سینوآ-شولسکا و همکاران، 2022؛ پال و همکاران، 2021؛ العالوان و همکاران، 2017). کارشناسان معتقدند که درآمد و سود به بانک هایی تعلق دارد که بتوانند فناوری دیجیتال را به سمت ایجاد خدمات بهتر و با هزینه ی پایین سوق داده و کنترل کنند و ارزش کلی ایجاد کنند (جیوانیس و همکاران، 2019؛ العالوان، 2018؛ برودرز و کانا، 2015).

مطالعات انجام شده روی همراه بانک روی رفتار اتخاذ و قبول در طول سال ها متمرکز شده اند (سینوآ-شولسکا و همکاران، 2022؛ کامجوگ و همکاران، 2021؛ ژو و همکاران، 2021؛ رباعی و الماتی، 2021؛ سویدن و همکاران، 2021؛ شارما و شارما، 2019؛ شریف و همکاران، 2018؛ العالوان و همکاران، 2017، 2016؛ الیویرا و همکاران، 2014؛ حنیفی زاده و همکاران، 2014؛ تئو و همکاران، 2012؛ لین، 2011). قبول و اتخاذ همراه بانک در میان کاربران کماکان در مرحله ی پیشرفت قرار دارد. بانک ها از پلت فرم های مختلف رسانه برای تبلیغات همراه بانک استفاده می کنند تا مشتریان ثابت بکر و ناب کاربران بالقوه ی همراه بانک را جذب کنند. پلت فرم های مختلف رسانه مثل پوستر، تلویزیون، و رسانه های مبتنی بر اینترنت مثل شبکه های اجتماعی برای این منظور استفاده می شوند. در میان تمامی شکل های رسانه ها، شبکه های اجتماعی برای ترویج همراه بانک به طور گسترده ای مورد استفاده قرار می گیرد زیرا تنوع و تطبیق پذیری رسانه ها و شبکه های فردی و رسانه های جمعی را با هم ترکیب می کند (شانکار و همکاران، 2020؛ ساهو و پیلای، 2017؛ تام و اولیویرا، 2017؛ تران و کرونر، 2016).

7- نتیجه گیری

همراه بانک یک مکانیزم معامله در عصر جدید است که نویدبخش پرداختن به اقتصاد جهانی است. بانک هایی که در تطبیق با این فناوری جدید شکست می خورند متوجه هستند که بقا در این دوران مدرن کار سختی است. این مطالعه نشان می دهد که شبکه های اجتماعی یک محیط بسیار تأثیرگذار در پذیرش و قبول همراه بانک برای مصرف کنندگان جوان است. اتخاذ و قبول خدمات همراه بانک شبیه به مراحل تصمیم به خرید است، و مصرف کنندگان همراه بانک نیز از این مراحل مختلف قبل از قبول نهایی خدمات همراه بانک عبور می کنند. از آنجایی که این یک تصمیم گیری با مشارکت بالاست، اطلاعات لازم در قبول همراه بانک به صورت سلسله مراتبی افزایش می یابد.

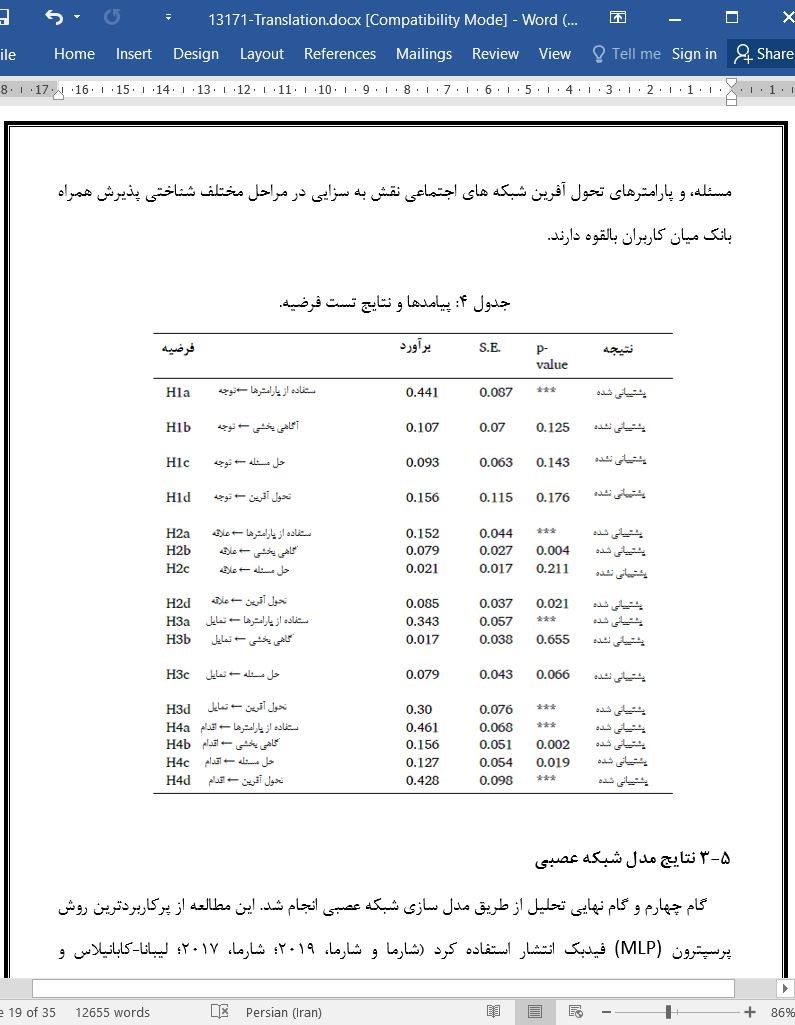

نتایج گرایش روبه افزایش تأثیر شبکه های اجتماعی با افزایش سطح شناختی را نشان می دهند. در میان چهار مرحله شناختی (توجه، علاقه، تمایل، اقدام – مدل آیدا) مربوط به پذیرش و قبول همراه بانک، مراحل اقدام و علاقه بیشتر از همه تحت تأثیر شبکه های اجتماعی هستند و بعد از آن ها مراحل تمایل و توجه.

راندمان و کارایی شبکه های اجتماعی با گذار مصرف کنندگان در مراحل مختلف شناختی پذیرش همراه بانک افزایش می یابد. تحلیل شبکه عصبی نشان داده است که در میان چهار مرحله ی شناختی قبول همراه بانک (مدل آیدا)، مراحل علاقه و اقدام شبکه های اجتماعی بیشتر از همه تحت تأثیر قرار گرفته اند. این مطالعه سهم شایانی در توضیح گذار مصرف کننده در قبول همراه بانک ایفا می کند. همچنین برای اقدام مدیریتی مسیری به سمت انتشار و ترویج خدمات همراه بانک میان مصرف کنندگان جوانی که جزء مهمترین و دائمی ترین کاربران شبکه های اجتماعی هستند و همچنین به سمت فناوری های جدید متمایل هستند توصیه شده است.

Abstract

The purpose of this paper is to examine the effectiveness of social media on the different stages of consumers' cognitive stages through the Hierarchy of Effects (HOE) model for mobile banking adoption among consumers. A two-stage analytical approach with Structural Equation Modeling (SEM) and Neural Network (NN) analysis to bring out social media's distinctive and confirmatory influence on mobile banking consumers. Data from 482 respondents in the age group of 18 years to 30 years (the young consumers) from India was analyzed for social media influence on different cognitive stages of mobile banking acceptance. Results show the increasing tendency of social media influence with increasing cognitive level. Among the four cognitive stages (Attention, Interest, Desire, and Action- AIDA model) of m-banking adoption, Action and Interest stages are the most influenced stages by the social media, followed by Desire and Attention. This research provides a two-stage analytical approach by combining “SEM and NN” to assess the impact of the integration of AIDA constructs. We develop an original integrated model which outlines the phenomenon of the diffusion of information from social media on different cognitive stages of young mobile banking consumers.

1. Introduction

Mobile banking (m-banking), has become an important phenomenon compared to traditional banking. There has been worldwide rapid growth in this area of banking services which was valued at 715.3 million US dollars in 2018 and is expected to reach 1824.7 million US dollars by the year 2026 (Allied Market Research, 2020). Most banks globally have earmarked substantial resources into mobile banking operations. They look forward to reaping its benefits through enhanced customer services (Ciunova-Shuleska et al., 2022; Pal et al., 2021; Alalwan et al., 2017). Experts are of the opinion that revenues and profits will belong to banks that can harness digital technology towards creating better, low-cost services and provide overall value (Giovanis et al., 2019; Alalwan, 2018; Broeders and Khanna, 2015).

The m-banking studies have focused on the adoption behavior over the years (Ciunova-Shuleska et al., al.,2022; Kamdjoug et al., 2021; Zhou et al., 2021; Rabaa’I and ALMaati, 2021; Souiden et al., 2021; Sharma and Sharma, 2019; Shareef et al., 2018; Alalwan et al., 2017, 2016; Oliveira et al., 2014; Hanafizadeh et al., 2014; Teo et al., 2012; Lin, 2011). The m-banking adoption is yet at the progression stage among the users. Banks are using various media platforms to advertise m-banking to capture the untapped customer base of potential mobile banking users. Different media platforms such as print, TV, and internet-based media such as social media are being used for the same. Amongst all other forms of media, social media is widely used for promoting m-banking as it combines the versatility of individual media and mass media (Shankar et al., 2020; Sahoo and Pillai, 2017; Tam and Oliveira, 2017; Tran and Croner, 2016).

7. Conclusion

Mobile banking is the ’new age transaction’ mechanism that promises to take on the global economy. Banks that fail to adapt to this new technology will find it hard to survive in modern times. This study reveals that social media is a highly influencing medium in m-banking adoption for young consumers. The adoption of m-banking services is similar to purchase decision stages, and consumers of m-banking also pass-through different stages before finally going in for adoption of mbanking services. It being a high involvement decision making, the information required in m-banking adoption hierarchically increases.

Results show the increasing tendency of social media influence with increasing cognitive level. Among the four cognitive stages (Attention, Interest, Desire, and Action- AIDA model) of m-banking adoption, Action and Interest stages are the most influenced stages by the social media, followed by Desire and Attention.

The efficiency of social media increases with the consumers’ transition in different cognitive stages of m-banking adoption. Neural Network analysis has shown that among the four cognitive stages of mbanking adoption (AIDA model), social media’s interest and action stages are the most influenced ones. This study also gives an important contribution by explaining the transition of consumers in m-banking adoption. It also suggests a direction for managerial action towards the propagation and promotion of m-banking services amongst young consumers who are the most significant and most frequent social media users and are also forthcoming towards new technologies.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

H1a: Usage parameters attribute of social media makes the consumers attentive towards mobile banking.

H1b: Usage parameters attribute of social media brings out the interest of consumers towards mobile banking.

H1c: Usage parameters attribute of social media makes consumers desirous to using mobile banking.

H1d: Usage parameters attribute of social media affects the action stage of mobile banking consumers

H2a: Informativeness of social media makes the consumers attentive towards mobile banking.

H2b: Informativeness of social media brings out the interest of consumers towards mobile banking.

H2c: Informativeness of social media makes consumers desirous of using mobile banking.

H2d: Informativeness of social media affects the action stage of mobile banking consumers.

H3a: Problem solving feature of social media makes the consumers attentive towards mobile banking.

H3b: Problem solving feature of social media brings out the interest of consumers towards mobile banking.

H3c: Problem solving feature of social media makes consumers desirous of using mobile banking.

H3d: Problem solving feature of social media affects the action stage of mobile banking consumers.

H4a: Transformational characteristics of social media makes the consumers attentive towards mobile banking.

H4b: Transformational characteristics of social media brings out the interest of consumers towards mobile banking.

H4c: Transformational characteristics of social media makes consumers desirous of using mobile banking.

H4d: Transformational characteristics of social media affects the action stage of mobile banking consumers.

H1a: ویژگی پارامترهای استفاده ی شبکه های اجتماعی نظر مصرف کنندگان را به همراه بانک جلب می کند.

H1b: ویژگی پارامترهای استفاده ی شبکه های اجتماعی مصرف کنندگان را به همراه بانک علاقه مند می کند.

H1c: ویژگی پارامترهای استفاده ی شبکه های اجتماعی مصرف کنندگان را به استفاده از همراه بانک متمایل می کند.

H1d: ویژگی پارامترهای استفاده ی شبکه های اجتماعی مرحله ی عمل و اقدام مصرف کنندگان همراه بانک را تحت تأثیر قرار می دهد.

H2a: آگاهی بخشی و محتوای اطلاعاتی شبکه های اجتماعی توجه مصرف کنندگان را به همراه بانک جلب می کند.

H2b: آگاهی بخشی و محتوای اطلاعاتی شبکه های اجتماعی علاقه ی مصرف کنندگان به همراه بانک را نشان داده و آن ها را به همراه بانک علاقه مند می کند.

H2c: آگاهی بخشی و محتوای اطلاعاتی شبکه های اجتماعی مصرف کنندگان را به سمت استفاده از بانکداری همراه (همراه بانک) متمایل می کند.

H2d: آگاهی بخشی و محتوای اطلاعاتی شبکه های اجتماعی مرحله ی اقدام مصرف کنندگان همراه بانک را تحت تأثیر قرار می دهد.

H3a: ویژگی حل مسئله ی شبکه های اجتماعی نظر مصرف کنندگان را به سمت همراه بانک جلب می کند.

H3b: ویژگی حل مسئله ی شبکه های اجتماعی مصرف کنندگان را به بانکداری همراه علاقه مند می کند.

H3c: ویژگی حل مسئله ی شبکه های اجتماعی مصرف کنندگان را به استفاده از بانکداری همراه (همراه بانک) مشتاق و متمایل می کند.

H3d: ویژگی حل مسئله ی شبکه های اجتماعی مرحله ی اقدام مصرف کنندگان همراه بانک را تحت تأثیر قرار می دهد.

H4a: مشخصات تحول آفرین شبکه های اجتماعی نظر مصرف کندگان را به سمت همراه بانک جلب می کند.

H4b: مشخصات تحول آفرین شبکه های اجتماعی مصرف کنندگان را به همراه بانک علاقه مند می کند.

H4c: مشخصات تحول آفرین شبکه های اجتماعی مصرف کنندگان را به استفاده از همراه بانک متمایل و مشتاق می کند.

H4d: مشخصات تحول آفرین شبکه های اجتماعی مرحله ی اقدام مصرف کنندگان همراه بانک را تحت تأثیر قرار می دهد.

Gender

Age

Family income (monthly)

Education

چکیده

1- مقدمه

2- چارچوب نظری

3- مرور ادبیات تحقیقی و فرضیه ها

1-3 همراه بانک و شبکه های اجتماعی

2-3 سلسله مراتب تأثیرات در بستر شبکه های اجتماعی

3-3 سازه ها (نگرش ها) و فرضیه ها

1-3-3 پارامترهای استفاده

2-3-3 آگاهی بخشی و محتوای اطلاعاتی

3-3-3 حل مسئله

4-3-3 تحول آفرین

4- چارچوب تحقیق

1-4 تهیه و توسعه مقیاس، استانداردسازی، و جمع آوری داده ها

2-4 مدل سازی معادله ساختاری و مدل شبکه عصبی

5- تحلیل داده ها و نتایج

1-5 تحلیل پایایی و روایی

2-5 تست و امتحان سازه ها و نگرش های فرضیه ها

3-5 نتایج مدل شبکه عصبی

6- بحث و گفتمان

1-6 پیامدهای نظری

2-6 پیامدهای مدیریتی

3-6 محدودیت ها و جهت گیری های تحقیقات آتی

7- نتیجه گیری

ضمیمه A: خلاصه ای از سازه های استفاده شده در متغیر مستقل.

ضمیمه B: خلاصه ای از سازه های استفاده شده برای شناسایی مرحله شناختی.

منابع

Highlights

Abstract

1. Introduction

2. Theoretical framework

3. Review of literature and hypotheses

3.1. Mobile banking and social media

3.2. Hierarchy of effects in the context of social media

3.3. Constructs and hypotheses

3.3.1. Usage parameters

3.3.2. Informativeness

3.3.3. Problem solving

3.3.4. Transformational

4. Research framework

4.1. Scale development, standardization and data collection

4.2. Structural equation modelling and the neural network model

5. Data analysis and the results

5.1. Reliability and validity analysis

5.2. Hypotheses testing of the constructs

5.3. Neural network model results

6. Discussion

6.1. Theoretical implications

6.2. Managerial implications

6.3. Limitations and directions for future studies

7. Conclusion

Declaration of Competing Interest

Appendix A: Summary of Constructs used in the Independent Variable

Appendix B: Summary of Constructs used to identify Cognitive Stage

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 20 اسلاید و 6 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 7 صفحه (1900 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 60 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل