دانلود مقاله عوامل تعیین کننده کیفیت درآمدها در دوران قبل از کرونا

چکیده

هدف - اقلام تعهدی اختیاری، مقیاس هایی برای کیفیت سود می باشند که مشخص می کنند هرچه ارزش اقلام تعهدی اختیاری بیشتر باشد، عملکرد مدیریت سود بیشتر خواهد بود و برعکس. پیش بینی می شود گزارش های مالی که کیفیت بالایی دارند (به خصوص کیفیت سود)، در تصمیم گیری به سرمایه گذاران و سرمایه گذاران بالقوه کمک کنند. این مطالعه عواملی را تجزیه و تحلیل می کند که بر کیفیت سود تاثیر می گذارند، مانند سود از پیش مدیریت شده، نقدینگی و کارایی. در ضمن نویسندگان اثر تعدیل کننده مکانیزم های حاکمیتی را شناسایی می کنند که از طریق نسبت ماموران عالی رتبه مستقل در بانک های تجاری متعارف پذیرفته شده در بورس اوراق بهادار اندونزی نشان داده می شوند.

طرح/روش شناسی/رویکرد - در این مطالعه از ۲۲۶ داده بانکی در دوره بحران پیش از کرونا ۲۰۱۳ تا ۲۰۱۹ استفاده می کنیم. داده ها با استفاده از EViews 10 برای فرضیه و MS Excel برای یک آزمون افتراقی تجزیه و تحلیل شدند.

یافته ها - نتایج حاکی از آن است که سودهای از پیش مدیریت شده، نقدینگی و کارایی، کیفیت سود را تحت تاثیر قرار می دهند. مکانیزم های حاکمیتی می توانند نقدینگی و کارایی را بر کیفیت سود تعدیل کنند، در حالی که سودهای از پیش مدیریت شده را نمی توان تعدیل کرد. دسته های مختلف مکانیزم های مدیریت سود (BUKU) برای هر BUKU نشان داده شده است (BUKU ۱، ۳ و ۴ مدیریت سود را با افزایش سود و BUKU 2 با کاهش سود انجام می دهند). نکته دیگر، اطلاعات مربوط به کیفیت سود بین BuKU 3 با BuKU 3 و BuKU 4 به دلیل تفاوت در مقررات پوشش عملیاتی بانک و سرمایه است.

محدودیتها/پیامدهای پژوهش- انتظار می رود پژوهش های بیشتر عوامل موثر بر کیفیت سود بانکی را با توجه به اعمال IFRS 9 (PSAK 71) در اندونزی تجزیه و تحلیل کنند. انتظار می رود که پژوهشگران آینده از روش های ترکیبی برای بررسی داده های صورت های مالی و ارائه بحث جامع و بینش واقعی از مطالعه خود استفاده کنند. تحقیقات آینده نیازمند نمونه های بیشتری از شرکت ها یا یک مقیاس بین المللی (بین کشوری) برای به دست آوردن حداکثر نتایج و به طور کلی پذیرفته شدن است.

مفاهیم کاربردی - این پژوهش نشان می دهد که مدیران باید کنترل بیشتری بر سود از پیش مدیریتشده و نقدینگی بانک به عنوان انگیزه مدیر برای انجام هموارسازی سود داشته باشند. مدیران نیز باید به بهره وری هزینه و اجرای موثر مکانیزم های حاکمیت برای به حداکثر رساندن کیفیت سود توجه کنند. این پژوهش نیز نشان می دهد که سیاست گذاران می توانند بانک های تجاری را تشویق کنند تا اصول احتیاطی بیشتری را از نظر ذخیره برای وام های شکست خورده به منظور به حداقل رساندن مدیریت سود در بانکداری به کار گیرند.

اصالت/ارزش – مقصود این پژوهش به صورت بحث درمورد آزمون تفاوت بین دسته های سرمایه اصلی بانک (BUKU) و ارتباط آن با کیفیت سود مشخص شد.

1. مقدمه

کیفیت سود یک موضوع بسیارمهم برای سرمایه گذاران و اهداف قراردادی ذینفعان صورت های مالی محسوب می شود. سود باکیفیت سودی است که توانایی بالایی در پیش بینی سود آینده دارد (الحداب و الاون، 2017). ذخیره زیان وام اختیاری (DLLP) که یک مقیاس برای کیفیت سود است، در حقیقت تعدیل قوانین حسابداری سود و زیان با عدم دخالت مستقیم جریان نقدی است. ارزش بیشتر DLLP (هر چه شیوه مدیریت سود بانک بالاتر باشد)، کیفیت سود را بدتر می کند و برعکس.

تاثیر ذخیره زیان وام قابل توجه (LLPs) می تواند منجر به کاهش درآمد خالص گزارش شده، سود و زیان انباشته و حقوق صاحبان سهام شود. LLP سیگنال هایی را برای کاربران صورت های مالی در مورد قابلیت جمع آوری وام ها و سرمایه گذاری هایی که توسط بانک ها پرداخت می شود، ارائه می کند (دستا، ۲۰۱۷، ذوبی و الخزعلی، ۲۰۰۷). بنابراین معمولا مدیران درآمدها را وقتی درآمدهای واقعی پایین (بالا) هستند افزایش (کاهش) می دهند و وقتی با انتظارات هم خوانی دارند درآمدها را مطابقت نمی دهند (کاناگارتنام و همکاران، 2004).

6.1.1 پیامدها و مطالعات بیشتر.

پیامدهای این مطالعه برای چندین طرف از جمله مدیریت، نهادهای نظارتی و پژوهشگران بیشتر مفید است. با این مطالعه، مدیران باید کنترل بیشتری بر سود از پیش مدیریت شده و نقدینگی بانک به عنوان انگیزه مدیر برای انجام هموارسازی سود داشته باشند. مدیران همچنین باید به کارایی هزینه و اجرای موثر مکانیزم های حاکمیت برای به حداکثر رساندن کیفیت درآمدها توجه کنند. در ضمن مدیریت می تواند سایر عوامل تعهدی را در نظر بگیرد که بر تصمیم برای پیش فرض اعتبار ذخیره قبل از بحران کرونا، به خصوص عوامل مربوط به ارزیابی ریسک اعتباری و ذخایر زیان اعتبار، برای اعمال اصل احتیاط، تاثیر می گذارند. انتظار می رود که این نتیجه یک نمای کلی از تاثیر نظارتی تعیین حد مجاز برای زیان های اختلال که قبلا تعیین شده اند را ارائه دهد. در ضمن انتظار می رود که سیاستگذاران قادر به تعیین مقررات بهتر باشند، مانند تعیین مقدار ارزش ذخیره برای هر نشانه از زیان وام، تعهدات افشای ریسک در صنعت بانکداری، و تنظیم مکانیزم های فعالیت های بانکی به طوری که ریسک مدیریت سود را بتوان به حداقل رساند به طوری که بتواند اقتصاد کشور را حمایت کند.

در آخر اینکه انتظار می رود پژوهش های بیشتر عوامل موثر بر کیفیت سود بانکی را با توجه به کاربرد PSAK ۷۱ که IFRS ۹ را از سال ۲۰۲۰ در اندونزی اتخاذ کرده است، تحلیل کند. انتظار می رود که پژوهشگران آینده از روش های ترکیبی برای بررسی داده های صورت های مالی و ارائه بحث جامع و بینش واقعی از پژوهش های خود استفاده کنند. پژوهش های آینده نیازمند نمونه های بیشتری از شرکت ها یا یک مقیاس بین المللی (بین کشوری) برای به دست آوردن حداکثر نتایج و به طور کلی پذیرفته شدن است. این مطالعه پیشنهاد می کند که به عنوان ماده مرجع اضافی برای تحقیقات بیشتر در همان زمینه، مانند حسابداری مالی و بانکداری، که بهبود خواهد یافت، مورد استفاده قرار گیرد.

Abstract

Purpose Discretionary accruals are earnings quality proxies that illustrate that the greater the value of discretionary accruals, the greater the practice of earnings management and vice versa. High-quality financial reports (especially earnings quality) are expected to help investors and potential investors to make decisions. This study analyses the factors that affect earnings quality, such as pre-managed earnings, liquidity and efficiency. Furthermore, the authors identify the moderating effect of the governance mechanisms proxied by the proportion of independent commissioners in conventional commercial banks listed on the Indonesia Stock Exchange.

Design/methodology/approach This study uses 226 banking data in the pre-corona crisis period 2013 until 2019. The data were analyzed using EViews 10 for hypothesis and MS Excel for a differential test.

Findings The results show that pre-managed earnings, liquidity and efficiency affect earnings quality. The governance mechanisms can moderate liquidity and efficiency on earnings quality, while pre-managed earnings cannot be moderated. The different bank categories (BUKU) of earnings management mechanisms are shown for each BUKU (BUKU 1, 3 and 4 perform earnings management by increasing earnings, BUKU 2 lowering earnings). Another thing is information on the earnings quality between BUKU 2 with BUKU 3 and BUKU 4 because of differences in capital and bank operating coverage regulations.

Research limitations/implications Further research expects to analyze the factors affecting banking earnings quality concerning applying IFRS 9 (PSAK 71) in Indonesia. Future researchers expect to apply mixed methods to verify the financial statement data and provide comprehensive discussion and genuine insight from their study. Future research requires more samples from companies or an international scale (cross country) to obtain maximum results and be generally accepted.

Practical implications This study implies that managers should have more control over pre-managed earnings and bank liquidity as manager's incentive to do earnings smoothing. Managers should also pay attention to cost-efficiency and effective implementation of governance mechanisms to maximize earnings quality. This study also implies that policymakers can encourage commercial banks to apply more prudential principles in terms of a reserve for failed loans to minimize earnings management in banking.

Originality/value The significance of this study revealed in the discussion of the difference test between bank core capital categories (BUKU) and its relation to earnings quality.

1. Introduction

Earnings quality is a significant concern for investors and contractual purposes on financial statement stakeholders. High-quality earnings are earnings that have a high ability to predict future earnings (Alhadab and Al-Own, 2017). Discretionary loan loss provision (DLLP), a proxy for earnings quality, is simply an adjustment in the profit and loss accounting rules by not involving direct cash outflows. The higher the DLLP value (the higher the bank’s earnings management practice), the earnings quality worsens and vice versa.

The effect of significant loan loss provisions (LLPs) amount can reduce reported net income, retained earnings and shareholders’ equity. LLP offers signals to users of financial statements about the collectibility of loans and investments disbursed by banks (Desta, 2017; Zoubi and Al-Khazali, 2007). As a result, managers usually increase (decrease) earnings when actual earnings are low (high) and do not adjust earnings when they are aligned with expectations (Kanagaretnam et al., 2004).

6.1.1 Implications and further research

The implications of this study are beneficial for several parties such as management, regulators and further researchers. With this study, managers should have more control over pre-managed earnings and bank liquidity as manager’s incentive to do earnings smoothing. Managers should also pay attention to cost efficiency and effective implementation of governance mechanisms to maximize earnings quality. Moreover, management can consider other accrual factors that influence the decision to reserve credit defaults before the corona crisis, especially those relating to credit risk assessment and credit loss provisions, to apply the principle of prudence. This result is expected to provide an overview of the regulatory impact of determining the allowance for impairment losses previously determined. In addition, policymakers are expected to be able to determine better regulations, such as determining the amount of reserve value for each indication of loan losses, risk disclosure obligations in the banking industry, and regulating the mechanisms of banking activities so that the risk of earnings management can be minimized so that it can support the country’s economy.

Finally, further research expects to analyze the factors affecting the quality of banking earnings concerning the application of PSAK 71 that adopts IFRS 9 in Indonesia starting from 2020. Future researchers expect to apply mixed methods to verify the financial statement data and provide comprehensive discussion and genuine insight from their research. Future research requires more samples from companies or an international scale (cross country) to obtain maximum results and be generally accepted. This study proposes to be used as additional reference material for further research in the same field, such as financial accounting and banking, which will be improved.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

H1. Pre-managed earnings negatively affect earnings quality.

H2. Liquidity positively affects earnings quality.

H3. Efficiency positively affects earnings quality

H4. Governance mechanisms’ weaknesses negatively affect pre-managed earnings on

earnings quality.

H5. Governance mechanisms’ weaknesses positively affect liquidity on earnings quality.

H6. Governance mechanisms strengthen and positively affect efficiency on earnings

quality

فرضیه 1. سود از پیش مدیریت شده تاثیر منفی بر کیفیت سود می گذارد.

فرضیه 2. نقدینگی تاثیر مثبتی بر کیفیت سود می گذارد.

فرضیه 3. کارایی تاثیر مثبتی بر کیفیت سود می گذارد.

فرضیه 4. نقاط ضعف مکانیسم های حاکمیتی تاثیر منفی بر سودهای از پیش مدیریت شده بر کیفیت سود می گذارد.

فرضیه 5. ضعف مکانیزمهای حاکمیت، تاثیر مثبتی بر نقدینگی بر کیفیت سود دارد.

فرضیه 6. مکانیزم های حاکمیت بر کارایی کیفیت سود تاثیر مثبت و قوی دارد.

Dependent variable Earnings Quality

Independent variable Pre-managed Earnings

Liquidity

Efficiency

Moderator variable CG Mechanisms

Control variable

Bank Size

Net Interest Margin

Capital Adequacy Ratio

چکیده

1. مقدمه

2. مروری بر ادبیات

2.1 نظریه نمایندگی

2.2 نظریه مدیریت سود

3. توسعه فرضیه

3.1 اثر سود از پیش مدیریت شده بر کیفیت سود

3.2. اثر نقدینگی بر کیفیت سود

3.3 اثر کارایی بر کیفیت سود

3.4 تعدیل مکانیسم های حاکمیتی بر اثر سود از پیش مدیریت شده بر کیفیت سود

3.5 تعدیل مکانیسم های حاکمیتی بر اثر نقدینگی بر کیفیت سود

3.6 تعدیل مکانیسم های حاکمیتی بر تاثیر کارایی بر کیفیت سود

4. روش

4.1 روش نمونه گیری

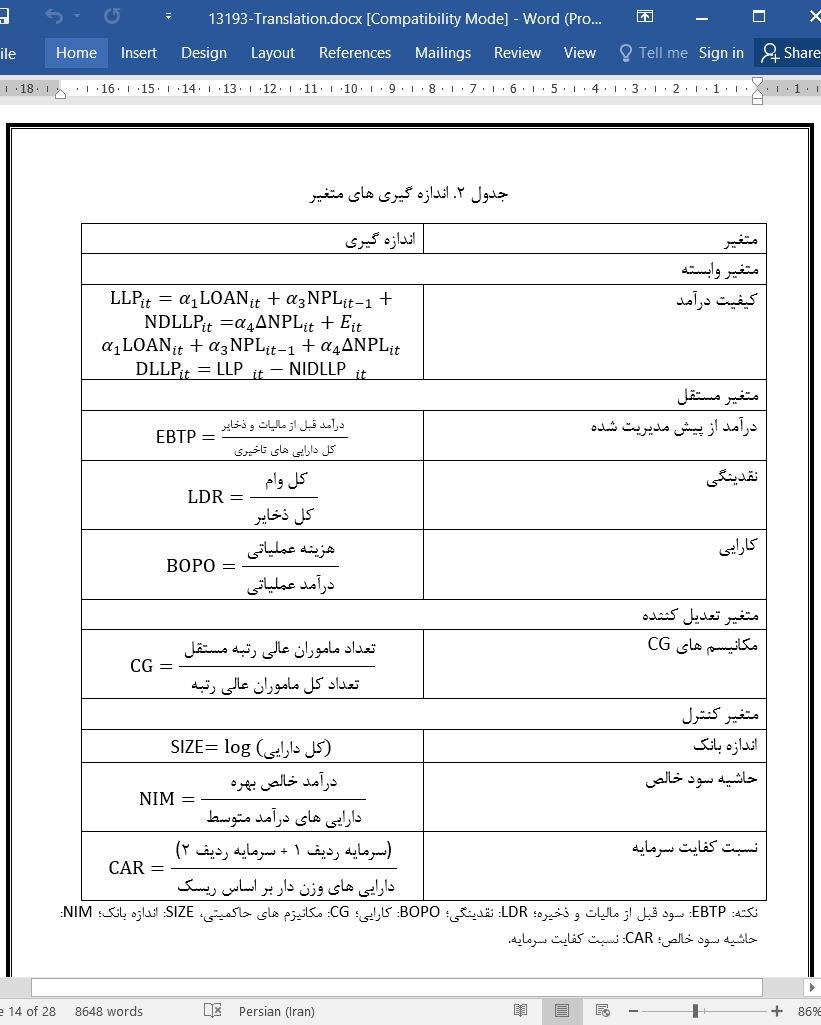

4.2 تعریف و اندازه گیری متغیر

4.3 طراحی تحقیق

5. نتایج و بحث

5.1 آمار توصیفی و آزمایش مدل اثر

5.2 آزمون فرض کلاسیک

5.3 آزمون فرضیه

5.4 آزمون رگرسیون برای اعتبار نتایج

5.5 تجزیه و تحلیل تکمیلی

6. نتیجه گیری و تحقیقات بیشتر

6.1 نتیجه گیری و محدودیت ها

6.1.1 پیامدها و مطالعات بیشتر

منابع

Abstract

1. Introduction

2. Literature review

2.1 Agency theory

2.2 Earnings management theory

3. Hypothesis development

3.1 Effect of pre-managed earnings on earnings quality

3.2 Effect of liquidity on earnings quality

3.3 ffect of efficiency on earnings quality

3.4 The moderation of the governance mechanisms on the effect of pre-managed earnings on earnings quality

3.5 The moderation of the governance mechanisms on the effect of liquidity on earnings quality

3.6 The moderation of the governance mechanisms on the effect of efficiency on earnings quality

4. Method

4.1 Sampling method

4.2 Definition and variable measurement

4.3 Research design

5. Results and discussion

5.1 Descriptive statistics and effect model testing

5.2 Classical assumption test

5.3 Hypothesis test

5.4 Robustness regression test

5.5 Supplemental analysis

6. Conclusions and further research

6.1 Conclusions and limitations

6.1.1 Implications and further research

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 22 اسلاید و 6 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 7 صفحه (1750 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 50 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل