دانلود مقاله خصوصیات هیئت مدیره و مدیریت سود: آیا اندازه شرکت اهمیت دارد؟

چکیده

هدف این مقاله گسترش منابع موجود بواسطه بررسی تاثیر خصوصیات هیئت مدیره بر روی مدیریت سود، به لحاظ تجربی و از چشم انداز یک منطقه در حال توسعه، است.مطالعه کنونی، با بررسی اینکه آیا اندازه شرکت رابطه میان خصوصیات هیئت مدیره و مدیریت سود را تعدیل می کند یا خیر، داده ها و منابعی جدیدی را اضافه کرده است.این مطالعه از داده های متعلق به 88 شرکت که در انجمن شرق آفریقا فهرست شده اند، طی بازه زمانی 2011 تا 2022، استفاده می کند.این مطالعه از مدل روش های ارزیابی گشتاوری سامانه تعمیم یافته، جهت محافظت از درون زایی بالقوه و علیت معکوس، استفاده کرده است.یافته ها وجود ارتباطی مثبت و معنی دار را میان اندازه شرکت و مدیریت سود نشان دادند.یافته ها همچنین حقایق بیشتری اعم از اینکه استقلال هیئت مدیره، تفاوت جنسیت افراد هیئت مدیره و تخصص مالی آنها، اثر منفی و معنی داری بر مدیریت سود می گذارد را نشان می دادند.علاوه بر این، داده ها تایید می کرد که اندازه شرکت، روابط میان تعداد نفرات هیئت مدیره، استقلال هیئت مدیره و تفاوت جنسیت آنها و مدیریت سود را تعدیل می کند.نگرش این مطالعه ممکن است اطلاعات مفیدی را در اختیار سهامداران و ناظران من باب ارزیابی شاخص های هیئت مدیره بگذارد که در کاهش شیوه های مدیریت سود از یک منطقه در حال توسعه، می تواند مفید واقع شود.همچنین، تاثیرگذاری هیئت مدیره در بازدارندگی مدیریت سود میبایست با توجه به اندازه شرکت، ارزیابی شود.تنها تعداد کمی از مطالعات تجربی، ارتباط میان خصوصیات هیئت مدیره و مدیریت سود در مناطق در حال توسعه را ارزیابی کرده اند.بنابراین، این مطالعه منابع و داده های موجود را بواسطه ارزیابی تجربی این موضوع در EAC گسترش می دهد.علاوه بر این، مطالعه به واسطه ارزیابی اینکه آیا اندازه شرکت، روابط میان خصوصیات هیئت مدیره و مدیریت سود را تعدیل می کند یا خیر، شکاف های موجود در منابع را از بین می برد.

1. مقدمه

سود حسابداری، پرکاربرد ترین معیار سنجشِ عملکرد مالی شرکت به حساب می آید.با توجه به اینکه استاندارد های گزارشگری مالی و سیاست های حسابداری، فرصت های قابل توجهی را جهت دستکاری سود در اختیار مدیران یک شرکت قرار می دهند، تعجبی ندارد که توجه روزافزونی در مقوله حسابداری، به درک عوامل تعیین کننده مدیریت سود معطوف شده باشد.فروپاشی شرکت هایی که زمانی سودآور و برجسته بوده اند (همچون انرون، ورلد کام، هلث سوت، تایکو، ویست منیجمنت، رایت اید و سان بیم، تنها تعداد معدودی را نام بردیم.) آن هم به دلیل تقلب و دستکاری در گزارشات مالی، ماهیت زیان بار EM (مدیریت سود) را نشان می دهد.هیلی و والن (1999) مدیریت سود (EM) را اینگونه تعریف می کنند که؛ «آنگاه که مدیران از معایب و نواقص وارده به گزارشگری مالی و ساختار معاملات برای تغییر گزارش های مالی استفاده می کنند تا برخی از سهامداران را در مورد عملکرد اقتصادی اساسی شرکت گمراه کنند یا بر نتایج قراردادی که وابسته به اعداد حسابداری گزارش شده است، اثر بگذارند.» تغییر پذیری (انعطاف پذیری) در گزارشگری مالی (شیوه های حسابداری و روش اجرای آنها) فرصت هایی را به مدیران ارائه می دهد تا بتوانند از طریق آنها سود را مدیریت کنند، که ممکن است به طور مثبت یا منفی بر روی کیفیت گزارشات سود و اهمیت آنها در پروسه تصمیم گیری اثر بگذارد (گاول، 2012).تحقیقات، بیشتر انگیزه های مدیریتی EM را تایید می کندꓼ به عنوان مثال، افزایش غرامت مبتنی بر سهام اجرایی، اجتناب از نقض تعهدات بدهی، هموارسازی سود و رسیدن به یا فراتر رفتن از پیش بینی های تحلیلگران سهام.

5. نتیجه گیری و پیشنهادات

انگیزه های مدیران برای انجام اعمال غیر اخلاقی در مدیریت سود را می توان به واسطه خصوصیات هیئت مدیره که اثربخشی اش را تعیین می کند، محدود کرد.در نتیجه، این مطالعه ارتباط بین خصوصیات هیئت مدیره و مدیریت سود را با بررسی شرکت های پذیرفته شده در EAC، ارزیابی می کند.این مطالعه مجموعه ای از 88 شرکت را به همراه داده های مرتبط با هیئت مدیره های آنها را طی سالهای 2011 و 2020 بررسی کرد.با توجه به تحقیقات قبلی، این مطالعه بر چهار بعد از خصوصیات هیئت مدیره متمرکز بود: تعداد اعضای هیئت مدیره، استقلال هیئت مدیره، تفاوت جنسیتی هیئت مدیره و تخصص مالی هیئت مدیره.یافته ها نشان داد که شرکت هایی که هیئت مدیره های بزرگ دارند، بیشتر با مسائل مدیریت سود دست و پنجه نرم می کنند.در مقابل ارتباط بین استقلال هیئت مدیره، تفاوت جنسیتی و تخصص مالی هیئت مدیره با مدیریت سود منفی بود.این موارد بیانگر این است که سه بعد به شکلی موثر از رفتار های فرصت طلبانه مرتبط با مدیریت سود جلوگیری می کند.علاوه بر این، این مطالعه نشان داد که اندازه شرکت به عنوان عاملی پشتیبان ارتباط میان خصوصیات هیئت مدیره و مدیریت سود را تعدیل می کند و می تواند نتایج متناقض مرتبط با تاثیر خصوصیات هیئت مدیره و مدیریت سود را توضیح دهد.این مطالعه نشان داد که تعامل بین استقلال و تنوع جنسیتی هیئت مدیره با اندازه شرکت، به طرز قابل توجهی نسبت به مدیریت سود مثبت است.در ضمن، یافته ها نیز نشان داد که تعامل بین اندازه شرکت و تعداد اعضای هیئت مدیره، مدیریت سود را به حداقل می رساند.نتایج این مقاله، درک ما را از چگونگی ارتباط خصوصیات هیئت مدیره با مدیریت سود، از دیدگاه رویکرد های اقتصادی غنی می کند.

Abstract

The purpose of this paper is to extend the existing literature by empirically examining the effect of board characteristics on earnings management (EM) from a developing region perspective. The study further adds literature by examining whether firm size moderates the relationship between board characteristics and EM. This study employs data drawn from 88 listed firms in the East African Community (EAC) for the period between 2011 and 2020. The study used the system generalized method of moments (SGMM) estimation model to take care of potential endogeneity and reverse causality. The findings revealed a positive and significant relationship between board size and EM. The findings further indicated that board independence, board gender diversity, and board financial expertise had a negative and significant effect on EM. In addition, the findings confirmed that firm size moderated the relationship between board size, board independence, board gender diversity, and EM. The insights of this study may provide useful information for shareholders and regulators in evaluating board attributes that are effective in mitigating earnings management practices from a developing region. Further, board effectiveness in deterring EM should be evaluated with regard to firm size. Just a few empirical studies have examined the relationship between board characteristics and EM in developing regions. Thus, this study contributes to the existing literature by empirically examining the topic in the EAC. Further, the study fills the existing gap in literature by examining whether firm size moderates the relationship between board characteristics and EM.

1. Introduction

Accounting earnings are the most extensively used measure of firm financial performance. Given that financial reporting standards and accounting policies provide managers of a firm with considerable opportunities for manipulating earnings, it is not surprising that the growing attention in accounting literature has been devoted to understanding the determinants of earnings management. The collapse of once profitable and prominent corporations (Enron, Xerox, WorldCom, HealthSouth, Tyco, Waste Management, Rite Aid and Subeam, to mention a few) because of financial reporting fraud further reveals the harmful nature of EM. Healy and Wahlen (1999) define earnings management (EM) as what happens “when managers use judgment in financial reporting and in structuring transactions to alter financial reports to either mislead some stakeholders about the underlying economic performance of the company or to influence contractual outcomes that depend on reported accounting numbers.” Flexibility in financial reporting (accounting methods and treatments) presents managers with opportunities by which they can manage earnings, which may either positively or negatively affect the quality of reported earnings and their value in the decision-making process (Goel, 2012). Research further confirms managerial motives in EM; for example, increasing executive stock-based compensation, avoiding debt covenants violation, earnings smoothing, and meeting or exceeding stock analysts’ forecasts (Kliestik et al., 2021).

5. Conclusions and recommendations

The incentives for managers to engage in unethical behaviours of managing earnings are constrained by board characteristics that determine its effectiveness. Therefore, this study examined the relationship between board characteristics and EM among listed firm in EAC. The study considered a sample of 88 firms and panel data for 2011 and 2020. In light of previous literature, the study focused on four dimensions of board characteristics: board size, board independence, board financial expertise, and board gender diversity. The findings showed that firms characterized by large boards are more likely to engage in EM. Inversely, the association between board independence, board gender diversity, board financial expertise, and EM was negative. These imply that the three dimensions effectively prevents opportunistic behaviors related to EM. In addition, this paper found support for considering firm size as a moderating factor between board characteristics and EM, which may explain the inconsistent findings on the impact of board dimensions and EM. Specifically, the study found that the interaction between board independence, board gender diversity, and firm size as significantly positive to EM. Further, the findings reveal that the interaction between firm size and board size minimizes EM. The moderation results of this paper enrich our understanding of how board characteristics are related to EM from the perspective of contingency approach.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

H1. Board size has no significant effect on earnings management.

H2. Board independence has no significant effect on earnings management

H3. Board gender diversity has no significant effect on earnings management

H4. Board financial expertise has no significant effect on earnings management

H5. Firm size does not significantly moderate the relationship between: Board size and earnings management

H1. تعداد نفرات هیئت مدیره هیچگونه تاثیر قابل توجهی بر مدیریت سود ندارد.

H2. استقلال هیئت مدیره هیچ تاثیر قابل توجهی بر مدیریت سود ندارد.

H3. تفاوت جنسیتی اعضای هیئت مدیره تاثیر قابل توجهی بر مدیریت سود ندارد.

H4. تخصص مالی هیئت مدیره هیچ تاثیر قابل توجهی بر مدیریت سود ندارد.

H5. اندازه شرکت به طرز قابل توجهی ارتباط میان تعداد نفرات هیئت مدیره و مدیریت سود را تعدیل نمی کند.

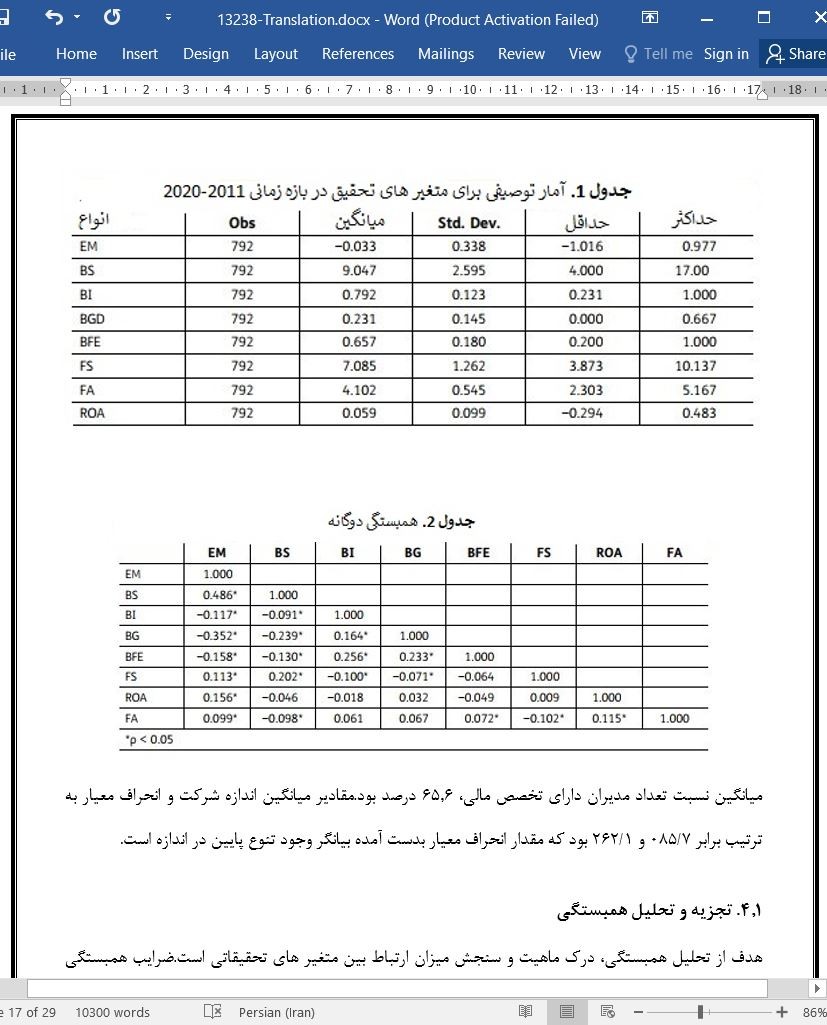

EM

BS

BI

BGD

BFE

FS

FA

ROA

چکیده

1. مقدمه

2. بررسی تحقیقات انجام شده

2.1. تعداد نفرات هیئت مدیره و مدیریت سود

2.0.2 استقال هیئت مدیره و مدیریت سود

2.1. تفاوت جنسیتی افراد هیئت مدیره و مدیریت سود

2.2. تخصص مالی هیئت مدیره و مدیریت سود

2.3 نقش تعدیل کننده اندازه شرکت

3. روش تحقیق

3.1. نمونه و داده

3.2. اندازه گیری متغیر ها

3.2.1. متغیر های وابسته

3.2.2. متغیر های مستقل

3.2.3. متغیر تعدیل کننده

3.3.3. متغیر های کنترل کننده

3.3. مدل رگرسیون و تجزیه و تحلیل داده ها

4. نتایج و گفتگو

4.1. تجزیه و تحلیل همبستگی

4.2. نتایج رگرسیون

5. نتیجه گیری و پیشنهادات

منابع

Abstract

1. Introduction

2. Review of literature

2.1. Board size and earnings management

2.0.2. Board Independence and earnings management

2.1. Board gender diversity and earnings management

2.2. Board financial expertise and earnings management

2.3. Moderating role of firm size

3. Research methodology

3.1. Sample and data

3.2. Measurement of variables

3.2.1. Dependent variable

3.2.2. Independent variababe

3.2.3. Moderator variable

3.2.4. Control variables

3.3. Regression model and data analysis

4. Results and discussion

4.1. Correlation Analysis

4.2. Regression results

5. Conclusions and recommendations

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 18 اسلاید و 5 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 6 صفحه (1800 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 50 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل