دانلود مقاله نقش کیفیت حسابرسی در رابطه عملکرد مالی شرکت ESG

چکیده

این تحقیق نقش میانجی کیفیت حسابرسی را در رابطه بین عوامل محیطی، اجتماعی و حکمرانی (ESG) و عملکرد مالی شرکت (CFP) در کشورهای اروپای غربی بررسی می کند. نمونه تحقیقاتی شامل 620 شرکت مستقر در اروپای غربی شامل استرالیا، بلژیک، فرانسه، آلمان، لوکزامبورگ، موناکو، هلند، و سوئیس از سال 2010 تا 2019 است. برآوردهای داده صفحه برای بررسی اثرات مستقیم و میانجی استفاده می شود. این نتایج نشان می دهند که ESG اثر منفی معنی داری بر عملکرد شرکت دارد، همانطور که توسط بازده دارایی ها (ROA) اندازه گیری شده است، از فرضیه مبادله ای پشتیبانی می کند که در آن سرمایه گذاری در فعالیت های ESG هزینه کسب و کار را افزایش می دهد. علاوه بر این، ما در می یابیم که اثر معکوس ESG بر CFP در شرکت هایی که توسط توسط شرکت های حسابداری بیگ فور تایید می شوند، مشهودتر است. با این حال، ESG اثر مثبت معنی داری بر درآمد دارد که نشان دهنده این است که مشتریان بیشتر به شرکت هایی جذب می شوند که در ESG سرمایه گذاری می کنند. تحلیل زیمولفه ESG از نتایج اصلی پشتیبانی می کند. این نتایج نسبت به مشخصات مدل جایگزین و معیارهای جایگزین CFP و کیفیت حسابرسی قوی هستند و عاری از مباحث درون زایی هستند. این یافته ها به دانش موجود بر ESG با روشن کردن اثر کیفیت حسابرسی خارجی بر رابطه ESG-CFP کمک می کنند. همچنین امتیازهای کلی ESG و همچنین ویژگی های فردی ESG (محیطی، اجتماعی، و حکمرانی) را بررسی می کنیم.

1. مقدمه

شرکت ها در سطح جهانی تشخیص می دهند که تاکید کوتاه مدت بر اهداف صرفا مالی دیگر کافی نیست. منطقی که وجود دارد، این است که ذینفعان سرمایه گذاری در عملکرد پایدار را توسعه داده اند. با این حال، اتحادیه اروپا (EU) به درستی باعث تغییر می شود، مجموعه ای از اصلاحات را در عرصه مالی پایدار راه اندازی می کند، اینکه که چگونه شرکت های مالی و غیرمالی در این توسعه سریع فعالیت های محیطی، اجتماعی و حکمرانی عمل می کنند، تغییر می دهد. شرکت ها از افشای ESG بعنوان یک شیوه داوطلبانه استفاده می کنند. علیرغم تلاش های متعدد در استانداردسازی شیوه های گزارشگری برای فعالیت های ESG (بعنوان مثال، دستورالعمل های گزارشگری پایداری اقدام گزارشگری جهانی [GRI] یا قانون EU بر گزارشگری غیرمالی)، شیوه های افشای ESG بین سازمان ها به صورت معنی داری تغییر می کند. حمایت کنندگان استانداردسازی استدلال می کنند که استانداردها یکپارچگی در گزارشگری را استدلال می کنند (زاهد و سیگما-موگان، 2019) و امکان مقایسه عملکرد ESG شرکت را حداقل در داخل بخش ها می دهند. یک شرکت حسابرسی مستقل می تواند این مورد را تضمین کند که گزارشگری پایداری یک شرکت درست است. یک مانع کلیدی برای حرکت ESG این است که بیشتر شرکت ها گزارش های پایداری را به صورت جداگانه از گزارش های مالی خودشان منتشر می کنند، این کار شناسایی ارتباط بین عملکرد مالی و عملکرد پایداری چالش برانگیز می سازند. علاوه بر این، شیوع کووید-19 و قرنطینه های آن باعث عدم اطمینان شد و پیامدهای زیادی داشت، نرمال بودن را برهم زد و تنظیمات متعددی را در سیاست های ESG تحمیل کرد. این مورد تحقیق ESG و عملکرد مالی شرکت (CFP)را در بازارهای اروپای غربی مرتبط می کند. علاوه بر این، این تحقیق به بررسی این موضوع می پردازد که چگونه کیفیت حسابرسی ارتباط بین ESG و CFP را تعدیل می کند.

5. نتیجه گیری ها و پیامدهای سیاسی

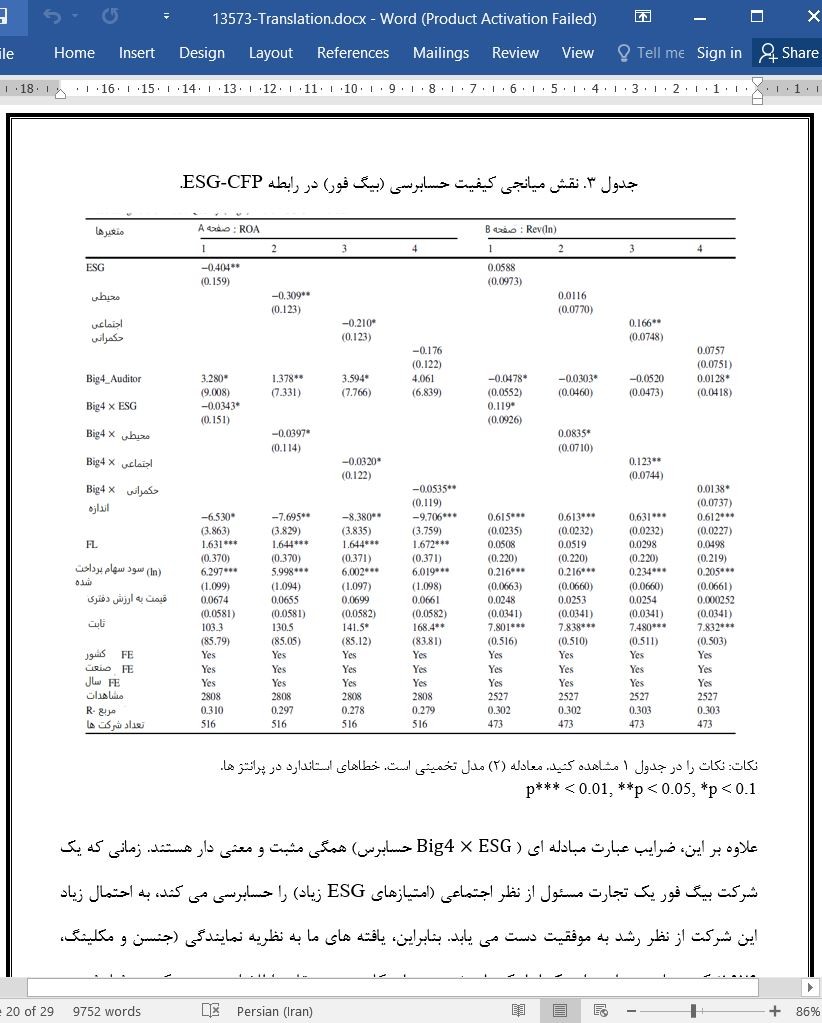

این تحقیق اثر ESG را بر CFP و نقش میانجی کیفیت حسابرسی در این رابطه بررسی می کند. مدلهای رگرسیون نشان می دهند که ESG تاثیر منفی بر عملکرد مالی سابقه دار شرکت دارند که با ROA اندازه گیری شده است، فرضیه تبادلی یا دیدگاه سنتی را تایید می کنند که صرف هزینه را در فعالیت های محیطی، اجتماعی و پایدار افزایش می دهد و سودآوری را کاهش می دهد. این موضوع ممکن است به این دلیل باشد که کسب و کارهای دارای مسئولیت اجتماعی بیشتر متحمل هزینه های مالی می شوند و منجر به بدتر شدن عملکرد مالی و عملیاتی می شود. با این حال، ESG تاثیر مثبتی بر درآمد شرکت دارد زیرا مشتریان به استراتژی های خوب ESG پاداش می دهند و عملکرد کوتاه مدت را تقویت می کنند. افشای ESG و استراتژی می تواند ارزش افزوده به محصولات یک شرکت اضافه کند و تمایل خریداران و سرمایه گذاران را برای خرید افزایش دهد و منجر به افزایش درآمد کسب و کار شود. فعالیت های ESG تصویر و درآمد شرکت را تقویت می کنند. ما با بررسی تاثیر میانجی کیفیت حسابرسی بر پیوند ESG-CFP دومین هدف خودمان را بررسی می کنیم. این یافته ها نشان می دهند که کیفیت حسابرسی که توسط حسابرسان بیگ فور اندازه گیری شده است، هنگام ترکیب با ESG تاثیر منفی بر عملکرد مالی سابقه دار شرکت دارد. با این حال، تاثیر مفید ESG بر عملکرد که با عنوان درآمد اندازه گیری شده است در سازمان های تایید شده توسط شرکت های حسابداری بیگ فور مشهودتر است.

Abstract

The study explores the moderating role of audit quality in the relationship between environmental, social, and governance (ESG) factors and corporate financial performance (CFP) in Western European countries. The research sample includes 620 firms headquartered in Western Europe, including Austria, Belgium, France, Germany, Luxembourg, Monaco, the Netherlands, and Switzerland from 2010 to 2019. Panel data estimations are used to examine the direct and moderating effects. The results show that ESG has a significantly negative effect on a firm's financial performance as measured by the return on assets (ROA), supporting the trade-off hypothesis in which investing in ESG activities increases the cost of business. Additionally, we find that ESG's adverse influence on CFP is more evident at enterprises that are certified by Big Four accounting firms. However, ESG has a significantly positive effect on revenue, suggesting that customers are more attracted to firms that invest in ESG. The analysis of the subcomponents of ESG supports the main results. The results are robust to alternative model specifications and alternative measures of CFP and audit quality and are free of endogeneity issues. The findings contribute to the existing knowledge on ESG by elucidating the effect of external auditor quality on the ESG-CFP relationship. We also examine overall ESG scores as well as individual ESG characteristics (environmental, social, and governance).

1. Introduction

Globally, corporations recognize that a short-term emphasis on merely financial objectives is no longer adequate. The rationale is that stakeholders have developed interest in sustainability performance. However, the European Union (EU) is truly leading the charge, having launched a series of reforms in the sustainable finance arena, transforming how financial and nonfinancial corporations operate in this paced development of environment, social, and governance activities. Corporations use ESG disclosure as a voluntary practice. Despite a few attempts at standardizing reporting procedures for ESG activities (e.g., the Global Reporting Initiative's [GRI] Sustainability Reporting Guidelines or the EU legislation on nonfinancial reporting), ESG disclosure practices vary significantly between organizations. Supporters of standardization argue that standards ensure uniformity in reporting (Zahid & Simga-Mugan, 2019) and allow comparisons of firms' ESG performance, at least within sectors. An independent audit firm can be relied upon to ensure that a company's sustainability reporting is truthful. A key stumbling block for the ESG movement is that most firms publish sustainability reports separately from their financial reports, making it challenging to identify the connection between financial performance and sustainability performance. Additionally, the outbreak of COVID-19 and the accompanying lockdowns sowed uncertainty and had farreaching consequences, disrupting commonality and imposing numerous adjustments in the ESG policies. This study connects ESG and corporate financial performance (CFP) in Western European markets. Moreover, this study explores how audit quality moderates the nexus between ESG and CFP.

5. Conclusions and policy implications

This study examines the effect of ESG on CFP and the moderating role of audit quality in this relationship. The regression models show that ESG has a negative effect on a firm's historical financial performance, measured by ROA, corroborating the trade-off hypothesis or traditional perspective that spending on environmental, social, and sustainable activities increases costs and decreases profitability. This might be because socially responsible businesses incur more financial expenses, resulting in worse operational and financial performance. However, ESG positively affects firm revenue because customers reward good ESG strategies, boosting short-run performance. ESG disclosure and strategies can add value to a company's products and boost buyers and investors' desire to buy, resulting in increased business revenue. ESG activities boost corporate image and revenue. We address our second objective by investigating the moderating influence of audit quality on the ESG-CFP nexus. The findings indicate that incremental audit quality, measured by Big 4 auditors, when combined with ESG, adversely affects a firm's historical financial performance. However, ESG's beneficial influence on performance, measured as revenue, is more evident at enterprises certified by the Big 4 accounting firms.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

Hypothesis 1. ESG and its components have a negative impact on corporate financial performance.

Hypothesis 2. Audit quality positively moderates the ESGCFP relationship.

فرضیه 1. ESG و مولفه های آن تاثیر منفی بر عملکرد مالی شرکت دارند.

فرضیه 2. کیفیت حسابرسی به صورت مثبتی رابطه ESG-CFP را تعدیل می کند.

چکیده

1. مقدمه

2. ادبیات مربوطه و توسعه فرضیه های ما

2.1. ESG و CFP

2.2. تاثیر میانجی کیفیت حسابرسی و هزینه حسابرسی در پیوند ESG-CFP

3. داده ها و روش شناسی

3.1. توصیف داده و انتخاب نمونه

3.2. اندازه گیری های متغیر

3.2.1. متغیر وابسته

3.2.2. متغیرهای مستقل

3.2.3. متغیرهای میانجی

3.2.4. متغیرهای کنترلی

3.2.5. مدلهای تجربی

4. نتایج و مباحث

4.1. آمارهای توصیفی و تحلیل همبستگی

4.2. ESG و عملکرد مالی شرکت

4.3.. پیوند ESG و CFP: نقش میانجی کیفیت حسابرسی

4.4.. تحلیل استحکام

4.4.1.. متغیر وابسته جایگزین

4.4.2. متغیر میانجی جایگزین کیفیت حسابرسی

4.4.3. مسئله درون زایی

5. نتیجه گیری ها و پیامدهای سیاسی

منابع

Abstract

1. Introduction

2. Relevant literature and development of our hypotheses

2.1. ESG and CFP

2.2. Moderating effect of audit quality and audit cost in ESG-CFP nexus

3. Data and methodology

3.1. Data description and sample selection

3.2. Variable measurements

3.2.1. Dependent variable

3.2.2. Independent variables

3.2.3. Moderating variables

3.2.4. Control variables

3.2.5. Empirical models

4. Results and discussions

4.1. Descriptive statistics and correlation analysis

4.2. ESG and corporate financial performance

4.3. ESG and CFP nexus: the moderating role of audit quality

4.4. Robustness analysis

4.4.1. Alternative dependent variable

4.4.2. Alternative moderating variable of audit quality

4.4.3. Endogeneity issue

5. Conclusions and policy implications

Acknowledgments

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 22 اسلاید و 5 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 8 صفحه (1850 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 55 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل