دانلود مقاله تفاوت های جنسیتی در کلیشه حسابرسی و تأثیر آنها بر قصد ورود به این حرفه

چکیده

این مطالعه به تحلیل تفاوتهای جنسیتی در کلیشه حرفه حسابرسی و این موضوع می پردازد که چگونه این تفاوتها بر قصد کار در حسابرسی تأثیر میگذارند. نتایج این مطالعه که در بین دانشجویان اسپانیایی رشته کسب و کار انجام شده است حاکی از وجود تفاوتهای جنسیتی در درک از حرفه حسابرسی می باشد و اینکه چگونه عواملی مانند درک حسابرسی به عنوان شغلی پرمسئولیت و پر زحمت یا علاقه به کار حسابرسی بر مردان و زنان جهت ورود به این حرفه تأثیر متفاوتی می گذارد. این نتایج در کلیشه حسابرسی و همچنین ادبیات مربوط به تفاوت های جنسیتی نقش دارد، زیرا تعداد کمی از مطالعات قبلی به وجود تفاوت های جنسیتی در ادبیات کلیشه حسابرسی پرداخته اند. این مطالعه کاربردهای مهمی برای مؤسسات حسابرسی دارد. موسسات حسابرسی ممکن است از راهبردهای متفاوتی برای جذب و حفظ استعدادهای زن و مرد در سازمان خود استفاده کنند، که چرخش شغلی داوطلبانه در حال و آینده را کاهش خواهد داد و ممکن است مزایایی را که تنوع در شرکت های حسابرسی ایجاد می کند، افزایش دهد.

1. مقدمه

امروزه، جذب متخصصان مستعد به معنای بکارگیری تنوع (ACCA،2020) و به ویژه تنوع جنسیتی است. بیشتر مطالعات انجام شده در سالهای اخیر نشان دهنده مزایای برخورداری از افزایش تعداد زنان در پستهای مدیریتی و تصمیمگیری در شرکتها است. این مزایا به افزایش سودآوری و نتایج مالی ( ACCA، 2020؛ دیر، 2015؛ گرانت تورتون، 2019؛ ILO، 2019؛ پست و بایرون، 2015)، افزایش نوآوری و خلاقیت (کاکس و بلیک، 1991؛ فوگلبرگ اریکسون، 2014، اوسترگارد و همکاران، 2011؛ پائولی و همکاران، 2020)، بهبود روابط کارکنان که منجر به افزایش رضایت شغلی و تعهد سازمانی می شود (غنی و همکاران، 2018؛ لاریتا-رابین دی کلیس و همکاران، 2015) و حتی بهبود مسئولیت اجتماعی شرکتی، اشاره دارد(بن- عمار و همکاران، 2017؛ برایان و پست، 2016؛ فرناندز-فیجو و همکاران، 2014؛ فورمینگونی و همکاران، 2020). در سطح دولت محلی، حضور بیشتر سیاستمداران زن خطر نکول بدهی را کاهش می دهد (گومز-میراندا و همکاران، 2022).

در زمینه حسابرسی، افزایش تعداد زنان در پست های برتر ممکن است مزایای مرتبطی در بهبود کیفیت خدمات داشته باشد (کمران و همکاران، 2018؛ هاردیس و همکاران، 2016). حسابرسان زن، سطح استقلال (برناردی و آرنولد، 1997؛ برنز و همکاران، 1999)، تعهد کاری حرفه ای (هوس و سولبرگ، 2006؛ جونرگارد و همکاران، 2010؛ سوینی و همکاران، 2010)، احتیاط حرفه ای بیشتری (گلد و همکاران، 2009) را نشان می دهند و احتمال انجام رفتارهای منجر به کاهش کیفیت حسابرسی در آنها کمتر است( ایتونن و همکاران، 2013؛ خلیل و نهمه، 2021؛ نهمه و همکاران، 2021؛ نیدرمایر و همکاران، 2003؛ سوینی و همکاران، 2010). همچنین، مقالات نشان می دهد، زمانی که همکار حسابرسی یک زن است، هزینههای حسابرسی بالاتر است، عمدتا آنهم به خاطر قدرت ریسک پذیری و خودرایی کمتر زنان، که دلالت بر سرمایهگذاری بیشتر در برنامهریزی و توسعه خدمات حسابرسی دارد( آگیولار آگریدا و همکاران، 2019؛ هاردیس و همکاران، 2015؛ ایتونن و پنی، 2012).

5. بحث درباره یافته ها و نتیجه گیری

این مطالعه به ادارک کنونی از کلیشه حرفه حسابرسیِ کسانی می پردازد که باید در باره شغل خود در آینده نزدیک تصمیم بگیرند و احتمال وجود تفاوت های جنسیتی در این ادارک وجود دارد. علاوه براین، این مقاله بررسی می کند که چگونه این تفاوت ها بر قصد ورود ورود به این حرفه تاثیر می گذارد.

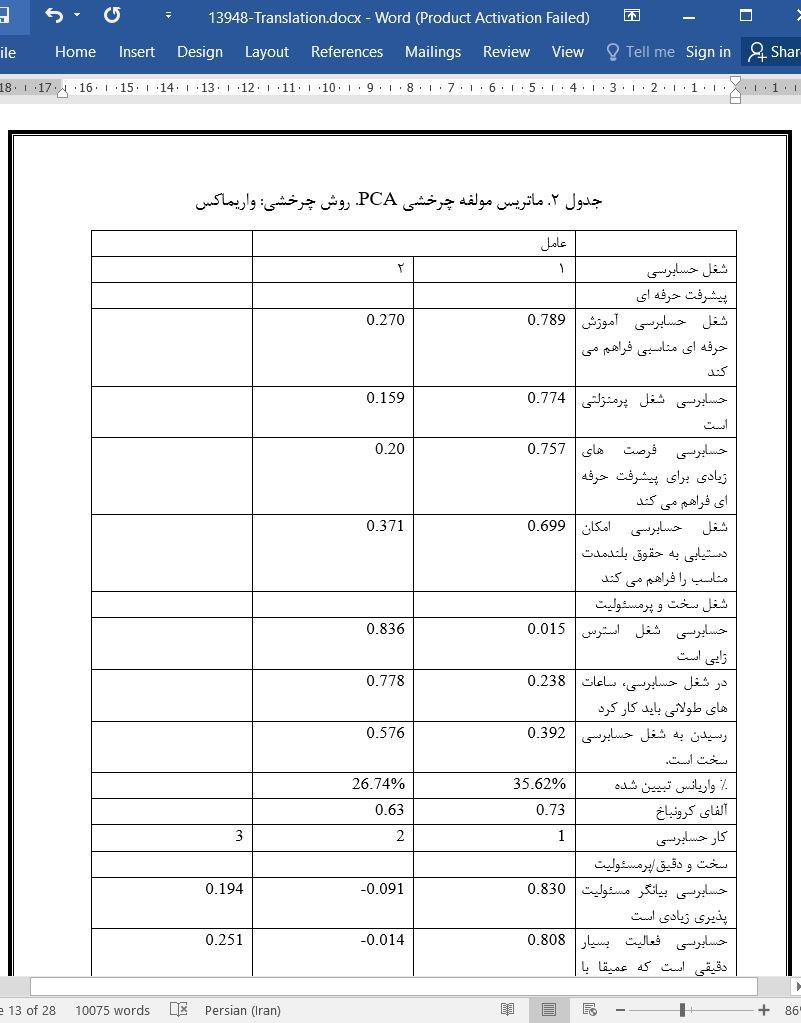

نتایج به دست آمده در این مطالعه نشان می دهد که می توان بر دیدگاه منفی از این حرفه غلبه کرد. دانشجویان مقطع کارشناسی مدیریت کسب و کار دیدگاه مثبتی از حرفه حسابرسی دارند. دانشجویان، حسابرسی را مسئولیت بزرگی می دانند که شامل کارهای بسیار ساختاریافته و دقیق است که توسط افراد ماهر، با هوش و قابل اطمینان انجام می شود. علاوه بر این، آنها حسابرسی را فرصتی می دانند که احتمال دستیابی به حقوق بلندمدت خوب را فراهم می کند و شغل پرمنزلتی یا فرصت های خوب برای پیشرفت حرفه ای است. همچنین، نتایج ما نشان دهنده درک از حسابرسی به عنوان شغلی سخت و استرس زا است که باید ساعات طولانی کار کرد.

نتایج به دست آمده حاکی از وجود تفاوت های جنسیتی در ادراک از حرفه حسابرسی است. تفاوت ها در ادراک از حرفه حسابرسی، کار حسابرسی و تصویر ذهنی از حسابرسی وجود دارد. گرچه هر دو جنسیت ادراک خوبی از این حرفه دارند، این نتایج تحقیقات قبلی را تایید می کند که دانشجویان دختر ادراک بهتری نسبت به دانشجویان پسر دارند(برایان و ویلیس، 2005؛ هانت و همکاران، 2009؛ ماریوت و ماریوت، 2003؛ مک دوئل و جاکلینگ، 2010).

Abstract

This study analyses gender differences in the auditing profession stereotype and how these differences impact the intention to work in auditing. The results of the study carried out among Spanish business students reveal the existence of relevant gender differences in the perception of the auditing profession and how factors, such as the perception of auditing as a demanding career or the interest in auditing work, affect men and women differently in their intention to enter the profession. These results contribute to the auditing stereotype as well as gender literature as very few previous studies have delved into the existence of gender differences in the auditing stereotype literature. This study has relevant implications for audit firms. They may apply different strategies for women and men talent attraction and retention in their organisations, which will reduce present and future voluntary rotation, and may increase the benefits that diversity generates in audit firms.

1. Introduction

Today, attracting talented professionals means incorporating diversity (ACCA, 2020) and in particular, gender diversity. The vast majority of studies conducted in recent years reveal the benefits of having an increasing number of women in management and decision-making positions in companies. These benefits refer to increased profitability and financial results (ACCA, 2020; Dhir, 2015; Grant Thorton, 2019; ILO, 2019; Post and Byron, 2015), increased innovation and creativity (Cox and Blake, 1991; Fogelberg Eriksson, 2014; Østergaard et al., 2011; Pauli et al., 2020), improved employee relations leading to increased job satisfaction and organisational commitment (Ghani et al., 2018; Larrieta-Rubín de Celis et al., 2015) and even improved corporate social responsibility (Ben-Amar et al., 2017; Byron and Post, 2016; Fernandez-Feijoo et al., 2014; Formigoni et al., 2020). At the local government level, a greater presence of female politicians reduces the risk of debt default (Gómez-Miranda et al., 2022).

In the auditing context, the increasing number of women in top positions may have relevant benefits in improving service quality (Cameran et al., 2018; Hardies et al., 2016). Women auditors show a higher level of independence (Bernardi and Arnold, 1997; Byrnes et al., 1999), more professional due diligence (Huse and Solberg, 2006; Jonnergård et al., 2010; Sweeney et al., 2010), higher professional scepticism (Gold et al., 2009), and lower intentions to engage in audit quality reduction behaviours (Ittonen et al., 2013; Khalil and Nehme, 2021; Nehme et al., 2021; Neidermeyer et al., 2003; Sweeney et al., 2010). The literature also suggests higher auditing fees when the partner is a woman mainly due to females’ less risk tolerance and less overconfidence, which implies a higher investment in planning and developing the audit service (Aguilar Agreda et al., 2019; Hardies et al., 2015; Ittonen and Peni, 2012).

5. Discussion of the results and conclusions

This study analyses the current perception of the auditing profession stereotype on the part of those who have to decide their career in their near future and the possible existence of gender differences in this perception. Further, this paper delves into how these differences influence the individuals’ intention to entering the profession.

The results obtained in this study suggest that a negative view of the profession can be overcome. Undergraduate business students have a positive view of the auditing profession. Students consider auditing a great responsibility that involves very structured and precise work carried out by expert, intelligent, and trustworthy people. Further, they view auditing as offering the possibility of achieving a good long-term salary and as a prestigious career with good opportunities for professional development. Our results also reveal the perception of auditing as a demanding and stressful career requiring long hours of work.

The results obtained reveal the existence of gender differences in the perception of the auditing profession. The differences exist in the perception of the auditing career, auditing work, and auditors’ image. Although both genders show a good perception of the profession, these results confirm previous research where females show a better perception than males (Byrne and Willis, 2005; Hunt et al., 2009; Marriott and Marriott, 2003; Mcdowall and Jackling, 2010).

(جهت بزرگ نمایی روی عکس کلیک نمایید)

H1: There are gender differences in the auditing profession stereotype.

H2: There are no gender differences in the intention to become an auditor.

H3: There are gender differences in the influence of the auditing stereotype on the intention to become an auditor.

H1. تفاوت های جنسیتی در کلیشه حرفه حسابرسی وجود دارد.

H2. هیچ تفاوت جنسیتی در قصد حسابرس شدن وجود ندارد.

H3. در تأثیر کلیشه حسابرسی بر قصد حسابرس شدن، تفاوت های جنسیتی وجود دارد.

چکیده

1. مقدمه

2. مروری بر ادبیات پیشین و تدوین فرضیه ها

2.1. تفاوت های جنسیتی در ادراک دانشجویان مقطع کارشناسی از حرفه حسابرسی

2.2. تفاوت های جنسیتی در قصد ورود به حرفه حسابرسی

3. روش شناسی تحقیق

3.1. جمع آوری داده

3.2. عملیاتی سازی متغیرها

3.3. ویژگی های مشارکت کنندگان

3.4. طرح تحقیق

4. یافته ها

4.1. تحلیل عاملی اکتشافی

4.2. تفاوت های جنسیتی در کلیشه حسابرسی و قصد ورود به این حرفه

4.3. رگرسیون لجستیک

5. بحث درباره یافته ها و نتیجه گیری

منابع

Abstract

1. Introduction

2. Literature review and hypotheses development

2.1. Gender differences in undergraduate students’ perception of the auditing profession

2.2. Gender differences in the intention to enter the auditing profession

3. Research methodology

3.1. Data collection

3.2. operationalisation of the variables

3.3. Respondents’ characteristics

3.4. Research design

4. Results

4.1. Exploratory factor analysis

4.2. Gender differences in auditing stereotype and intention to enter the profession

4.3. Logistic regression

5. Discussion of the results and conclusions

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 26 اسلاید و 5 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 10 صفحه (2100 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 45 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل