دانلود مقاله تاثیر ویژگی های مالکیت و جنسیت بر مدیریت سود

چکیده

مدیریت سود رفتاری است که توسط مدیریت انجام می شود تا عملکرد خوب را به روسا نشان دهند. این اقدام منجر به ایجاد سوگیری اطلاعاتی در مطالعه نظریه نمایندگی می شود که به نوبه خود عدم تقارن اطلاعاتی را افزایش می دهد. در کشور اندونزی، به طور متوسط یک شرکت دارای ساختار مالکیت خانوادگی است. بنابراین، این مطالعه با هدف بررسی تأثیر ویژگی های مالکیت خانوادگی و جنسیت بر مدیریت سود انجام شده است. این مطالعه شامل تنوع جنسیتی در هیئت کمیسری و هیئت مدیره است. در این تحقیق از داده های شرکت های غیر مالی بازار سرمایه اندونزی استفاده می شود. علاوه بر این، داده ها با استفاده از رگرسیون چندگانه بر اساس حداقل مربعات معمولی تجزیه و تحلیل شدند. نتایج تحقیقات نشان می دهد که نسبت زنان در هیئت کمیسری و هیئت مدیره و همچنین اندازه شرکت نقش قابل توجهی در مدیریت سود دارند، در حالیکه مالکیت خانوادگی، ROA و اهرم تاثیر قابل توجهی ندارند. این تحقیق به طور عملی در ترکیب هیئت کمیسری و هیئت مدیره در ارتباط با اقدامات مدیریت سود برای مالکان، سرمایه گذاران و سایر ذینفعان نقش دارد.

1. مقدمه

حاکمیت شرکتی (CG) مکانیزمی است که بنا به ادعا در کاهش عدم تقارن اطلاعاتی بین نمایندگان و روسا مؤثر است. وجود عدم تقارن اطلاعاتی، مدیریت را تشویق به دستکاری میکند تا اطلاعات سود بهتری را به نمایش بگذارد (مدیریت سود) (آگوستیا 2013). مدیریت سود توسط مدیریت به عنوان نماینده، برای جلب توجه بیشتر از جانب روسا، انجام می شود. پس، سود خوب دغدغه اصلی آنها برای جلب توجه بیشتر سرمایه گذاران است. مدیران نیز ممکن است فعالانه درگیر EM شوند زیرا درآمد ذکر شده بر جبران خدمات آنها تأثیر می گذارد. با این حال، مکانیسمهای قدرتمند CG در عبارات ویژگیهای هیئت مدیره ممکن است به کاهش EM رقابتی کمک کند و در نتیجه هزینههای شرکت را کاهش دهد (لارا و همکاران 2017)

سرمایه گذاران اغلب بر اطلاعات مربوط به سود شرکت تمرکز می کنند، بدون اینکه توجه دقیقی به رویه ای داشته باشند که برای آماده سازی آن استفاده شده است(بیتی و همکاران 1994). رویه مورد نظر در این زمینه به فرآیند ایجاد یا اصلاح صورت های مالی برای اینکه موفق به نظر برسد و سرمایه گذاران را به سرمایه گذاری جذب کند، اشاره دارد، که معمولاً به عنوان مدیریت سود شناخته می شود. در رابطه با شیوه مدیریت سود، مطالعات بسیاری انجام شده است؛ با این وجود، تعداد مطالعاتی که تمرکزشان بر روی شرکت های خانوادگی باشد، هنوز محدود است (سالواتو و مورز 2010). این شرایط زیربنای مشاهدات انجام شده توسط محققان است، زیرا شرکت های خانوادگی بر اقتصاد کشورهای توسعه یافته و در حال توسعه تسلط دارند. نتایج نظرسنجی شرکت پرایس واترهاوس کوپرز(PWC) در مورد کسب و کار خانوادگی در کشور اندونزی بیان می کند که بیش از 95 درصد از مالکیت کسب و کارهای کشور اندونزی خانوادگی هستند. علاوه بر این، موسسه اندونزیایی شرکت و مدیریت(IICD) نشان می دهد که مالکیت و کنترل بیش از 95٪ از کسب و کارهای اندونزیایی خانوادگی است(ساکمادیلاگا و همکاران، 2015).

6. نتیجه گیری

یافته های این مطالعه نشان می دهد که نسبت های اعضای زن در هیئت مدیره و هیئت کمیسری تاثیر معنادار بر مدیریت سود دارد. با این وجود، مالکیت خانوادگی، اندازه، بازده دارایی ها و اهرم تاثری معناداری بر مدیریت سود ندارد. نتایج نشان می دهند که حضور زنان در هیئت کمیسری و هیئت مدیره تعیین کننده فرآیند تصمیم گیری برای انجام اقدامات مدیریت سودآوری است. با این وجود، مالکیت خانوادگی در شرکت های اندونزیایی تاثیری بر اقدامات مدیریت سود ندارد، گرچه به طور متوسط شرکت های سهامی دارای مالکیت خانوادگی هستند، بر انجام اقدامات مدیریت سود تاثیری ندارد.

بنابراین، این مطالعه نقاط ضعفی نیز دارد، از جمله اینکه این تحقیق تنها در شرکت های تولیدی انجام شد، بنابراین، این نتایج ممکن است در سایر بخش های شرکت در انجام مدیریت سود، متفاوت باشد. به دیگر محققان پیشنهاد میکنیم تا تحقیقات بیشتری برای بررسی و قرار دادن متغیرهایی به غیر از متغیرهای مورد استفاده در این مدل تحقیق، انجام دهند تا نتیجه بهتری از مدیریت سود ایجاد شود. این تحقیق نقش نظری در نظریه نمایندگی در توضیح مدیریت سود دارد. در عمل، این تحقیق در شیوه های نظارت، به ویژه شیوه های نظارت مربوط به مدیریت سود نقش دارد.

Abstract

Earnings management is a behavior performed by management to show good performance to principals. This effort creates information bias in the study of agency theory, which in turn increases information asymmetry. In Indonesia, the average company has a family ownership structure. Therefore, this study aims to examine the effect of family ownership characteristics and gender on earnings management. This study includes gender diversity in the board of commissioners and board of directors. This research uses the non-financial companies’ data in Indonesian Capital Market. Furthermore, the data were analyzed using multiple regression based on ordinary least squares. Research results show that the proportion of females in both board of commissioners and board of directors, as well as company size contribute significantly to earnings management, whereas, family ownership, ROA, and leverage do not have a significant impact. This research provides a practical contribution to the study of the composition of the board of commissioners and directors regarding earnings management actions for owners, investors and other stakeholders.

1. Introduction

Corporate governance (CG) is a mechanism that is allegedly effective in reducing information asymmetry between agents and principals. The existence of information asymmetry encourages management to manipulate in showing better earnings information (earnings management) (Agustia 2013). Earnings management is conducted by management as an agent to gain more attention from the principal. Good profits are then their main concern in order to attract more attention from investors. Managers may also actively engage in EM because the mentioned income affects their compensation. However, powerful CG mechanisms in phrases of board characteristics may additionally help lessen competitive EM, as a result lowering company costs (Lara et al. 2017).

Investors often focus on the information on company profit without paying a close attention to the procedure applied to compose it (Beattie et al. 1994). Procedure intended in this context refers to a process to make or to modify the financial statements in order to appear well-managed and attract the investors to make investment, which is usually termed as earnings management. With regard to the earnings management practice, many studies have been conducted; nevertheless, those focusing on family enterprise are still limited in number (Salvato and Moores 2010). This condition underlies the observation conducted by the researchers because family enterprises dominate the economy of developed and developing countries. PricewaterhouseCoopers Company (PWC) survey results on family business in Indonesia mention that more than 95% of Indonesian businesses are owned by families. Additionally, the Indonesian Institute Corporate and Directorship (IICD) reveals that families own and control more than 95% of Indonesian businesses. (Sukmadilaga et al. 2015).

6. Conclusions

The findings of this research show that the proportions of female members in both the Board of Directors and the Board of Commissioners significantly influence earnings management. Nevertheless, family ownership, SIZE, ROA, and leverage do not show significant influences on earnings management. These results indicate that the exist of women the board of commissioners and the board of directors determines the decisionmaking process for taking profitability management actions. However, family ownership in Indonesian companies does not affect earnings management actions, so even though on average the shareholding companies are owned by families, it does not affect the earnings management actions taken.

Even so, this study has several weaknesses, including that this research was conducted on manufacturing companies only, so these results may be different from other corporate sectors in carrying out earnings management. We suggest for other researchers to conduct further research to explore and insert the variables other than those used in this research model to develop a better corollary of earnings management. This research presents a theoretical contribution to Agency Theory in describing earnings management. In practice, the research contributes to supervisory practices, especially ones related to earnings management.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

Hypothesis 1 (H1). Family ownership is related to earnings management.

Hypothesis 2 (H2). Females as board commissioners are related to earnings management.

Hypothesis 3 (H3). Females in board of directors are related to earnings management.

فرضیه 1(H1): مالکیت خانوادگی با مدیریت سود ارتباط دارد.

فرضیه 2(H2): زنان به عنوان هیئت کمیسری با مدیریت سود ارتباط دارند.

فرضیه 3(H3): زنان به عنوان هیئت مدیره با مدیریت سود ارتباط دارند.

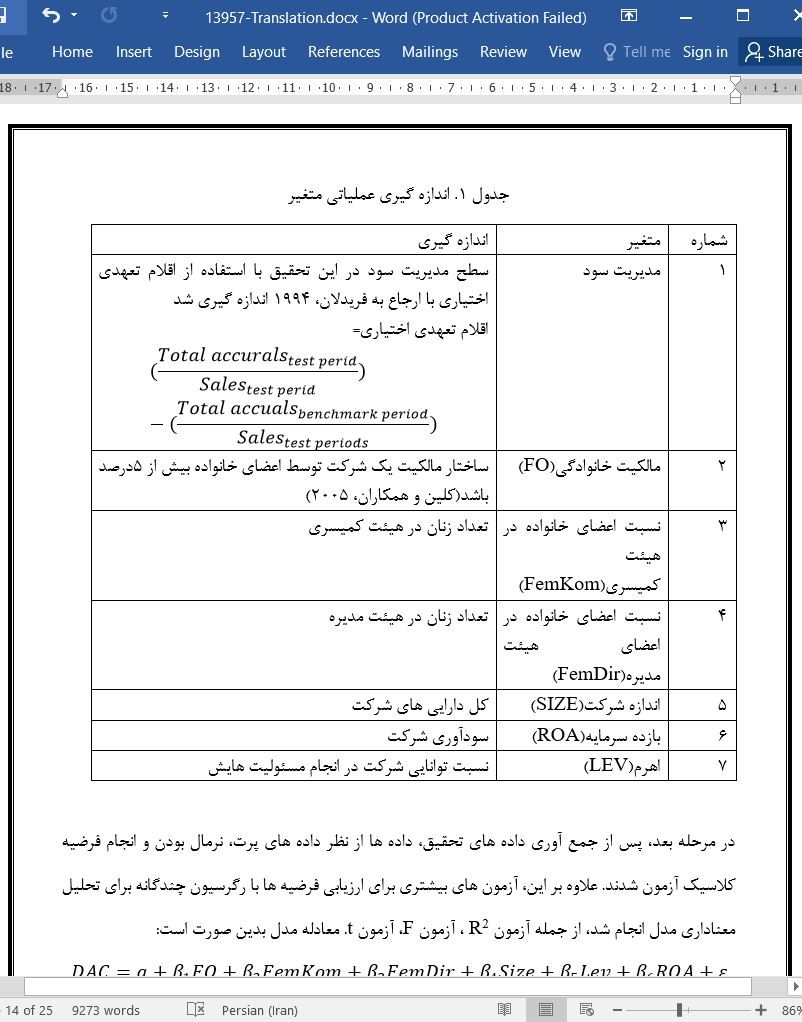

Earnings Management

Family ownership (FO)

Female proportion in Board of Commissioners (FemKom)

Female proportion in Board of Directors (FemDir)

Company size (SIZE)

Return On Assets (ROA)

Leverage (LEV)

چکیده

1. مقدمه

2. مروری بر ادبیات تحقیق و ایجاد فرضیه ها

2.1. نظریه نمایندگی

2.2. تنوع جنسیتی

2.3. مدیریت سود

2.4. مالکیت خانوادگی

2.5. ایجاد فرضیه ها

3. نمونه و روش شناسی

4. نتایج

4.1. آمار توصیفی

4.2. همبستگی ها

4.3. نتایج تحلیل رگرسیون چندگانه

4.4. آزمون استواری

5. بحث

6. نتیجه گیری

منابع

Abstract

1. Introduction

2. Literature Review and Hypothesis Development

2.1. Agency Theory

2.2. Gender Diversity

2.3. Earnings Management

2.4. Family Ownership

2.5. Hypothesis Development

3. Sample and Methodology

4. Results

4.1. Descriptive Statistic

4.2. Correlations

4.3. Result of Multiple Regression Analysis

4.4. Robustness Test

5. Discussion

6. Conclusions

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 21 اسلاید و 6 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 8 صفحه (1990 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 50 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل