دانلود مقاله حاکمیت شرکتی، افشای اطلاعات و حساسیت جریان سرمایه گذاری - جریان وجوه نقد

چکیده

به بررسی تأثیر جریان وجوه نقد بر مخارج سرمایهگذاری تحت سناریوهای سرمایهگذاری کمتر از حد و سرمایه گذاری بیش از حد و تأثیر تعدیلکننده حاکمیت شرکتی و افشای اطلاعات بر حساسیت هر دو، می پردازیم. تحلیل تجربی با انتخاب شرکتهای ثبت شده در بورس اوراق بهادار در بخش تولیدی از سال 2013 تا 2020 انجام میشود. دریافتیم که سرمایهگذاری شرکتها، تحت محدودیت های تامین مالی و سرمایه گذاری بیش از حد، به دلیل هزینه های نمایندگی، به شدت به جریان وجوه نقد حساس است. در مورد سرمایه گذاری بیش از حد، بهبود سطح افشا به طور معناداری حساسیت سرمایه گذاری – جریان وجوه نقد را کاهش می دهد؛ در مورد سرمایه گذاری کمتر از حد، بهبود حاکمیت شرکتی به طور معناداری حساسیت سرمایه گذاری - جریان وجوه نقد را کاهش می دهد.

1. مقدمه

سرمایه گذاری مبنای رشد کسب و کار است. تنها با سرمایه گذاری در پروژه های با جریان وجوه نقد خالص مثبت، یک شرکت می تواند سود کسب کند تا توسعه یابد. جریان وجوه نقد داخلی یکی از کانالهای تامین مالی شرکت است و بین فعالیتهای سرمایهگذاری شرکت و جریان وجوه نقد شرکت، رابطه جداناپذیری وجود دارد. درک وابستگی کلی فعالیت های سرمایه گذاری به جریان وجوه نقد شرکت های چینی و نحوه کاهش این وابستگی ضرورت دارد. صنعت تولیدی همیشه نقش اساسی در سیستم اقتصاد ملی چین ایفا کرده است و توسعه آن یک پیشنهاد حیاتی در زمینه اقتصاد کلان برای چین است. تنها زمانی که بهره وری کلی صنعت تولید بهبود یابد، می توان تخصیص منابع را بهینه کرد و پایداری اقتصاد واقعی را تضمین کرد. این امر تضمین می کند که اقتصاد تحت شرایط با حباب کم به خوبی جریان دارد.

توسعه صنعت تولیدی از سرمایه گذاری عالی شرکت ها، تفکیک ناپذیر است. همچنین، شرکتهای تولیدی در چین معمولا با مشکلاتی مانند سودآوری پایین، جریان وجوه نقد محدود و مدیریت داخلی ناکافی مواجه هستند. حساسیت سرمایه گذاری -جریان وجوه نقد بالاتر، به این معنی است که در صورت جریان وجوه نقد ناکافی، شرکت ها فاقد بودجه کافی هستند و از پروژه های سرمایه گذاری خوب چشم پوشی می کنند یا کورکورانه در صورت وجود جریان نقدی کافی، سرمایه گذاری را افزایش می دهند و در نتیجه این امر موجب می شود که رفتار سرمایه گذاری شرکت ها بی ثبات تر شود، آنهم به دلیل تأثیر سطح جریان وجوه نقد. علاوه بر این، تنها زمانی که حساسیت سرمایهگذاری - جریان وجوه نقد شرکت ضعیف است، تصمیم رفتار سرمایهگذاری میتواند نسبتاً مستقل از محدودیت در زمینه جریان وجوه نقد داخلی باشد: وقتی شرکت فرصتهای سرمایهگذاری خوبی پیدا میکند، به دلیل سطح ناکافی جریان وجوه نقد، از پروژههای سرمایهگذاری دست نمیکشد و می تواند برای تامین نیازهای توسعه پروژه از طریق کانال های مختلف تامین مالی، بودجه دریافت کند؛ زمانی که فرصت های سرمایه گذاری برای شرکت سودمند نباشد، به دلیل جریان وجوه نقد، کورکورانه سرمایه گذاری نخواهد کرد؛ زمانی که فرصت سرمایه گذاری برای شرکت سودمند نباشد، به دلیل وجود جریان وجوه نقد فراوان، بدون برنامه ریزی سرمایه گذاری نخواهد کرد، اما می تواند قبل از ایجاد یک گزینه، ارزش فعلی خالص پروژه را به دقت تحلیل کند.

5. نتیجه گیری

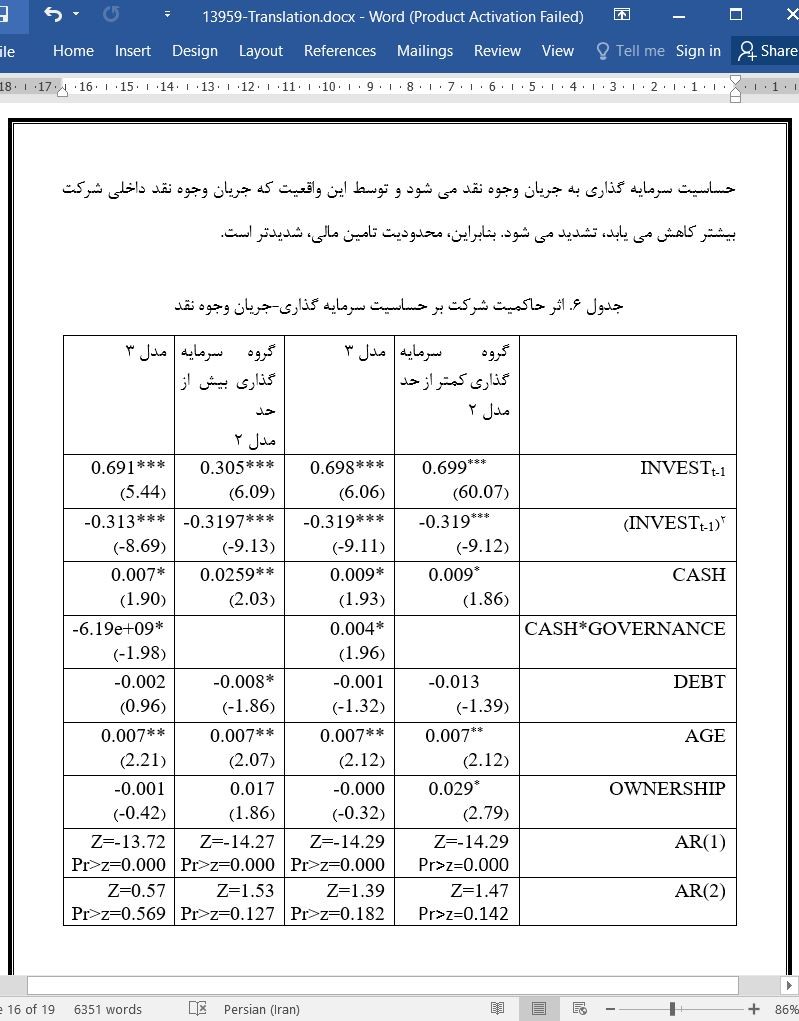

این مقاله یک نمونه از شرکت های تولیدی در SZSE را انتخاب می کند، داده های سرمایه گذاری، جریان وجوه نقد، افشا اطلاعات و حاکمیت شرکتی آنها را از 2013 تا 2020 را جمع آوری می کند و تحلیل عاملی را با تحلیل پانل پویا ترکیب می کند تا اثرات جریان وجوه نقد بر سرمایه گذاری را تحت سناریوهای سرمایه گذاری بیش از حد و سرمایه گذاری کمتر از حد و اثرات افشا اطلاعات و حاکمیت شرکتی بر حساسیت سرمایه گذاری بر جریان وجوه نقد، اثر افشا اطلاعات و حاکمیت شرکتی بر کنترل سرمایه گذاری-جریان وجوه نقد بررسی کند. به طور کلی، شرکت های ثبت شده در بورس چین هنوز مشکل حساسیت سرمایه گذاری به جریان وجوه نقد را دارند که در هر دو سناریو سرمایه گذاری بیش از حد و سرمایه گذاری کمتر از حد وجود دارد؛ سرمایه گذاری کمتر از حد بخاطر محدودیت های تامین مالی و سرمایه گذاری بیش از حد بخاطر هزینه های نمایندگی می تواند منجر به حساسیت بالا به جریان وجوه نقد شود. افشا اطلاعات می تواند حساسیت سرمایه گذاری-جریان وجوه نقد شرکت را کاهش دهد و این اثر بازدارندگی در گروه با سرمایه گذاری بالا برجسته تر است. اثر حاکمیت شرکتی بر سرمایه گذاری-جریان وجوه نقد تا حدودی بین سناریوهای سرمایه گذاری بیش از حد و سرمایه گذاری کمتر از حد متفاوت است. در مطالعات آتی، بهبودهایی در ابعاد زیر مورد انتظار است. ابتدا، سایر صنایع را تحلیل خواهیم کرد تا مقایسه کنیم که آیا تفاوتی در حساسیت سرمایه گذاری به جریان وجوه نقد تحت ویژگی های صنعت مختلف وجود دارد، و سپس بررسی می کنیم که آیا تفاوتی در اثر تعدیل کننده افشا اطلاعات و حاکمیت شرکتی بر حساسیت وجود دارد یا خیر. دوم، تحلیل خوشه ای صنعت تولیدی را انجام می دهیم تا طبقه های فرعی مختلف را در صنعت شناسایی کنیم و سرمایه گذاری و جریان وجوه نقد را برای هر گروه فرعی شرکت های تولیدی تحلیل کنیم؛ در آخر، عمیقا بررسی می کنیم که آیا اثر تعدیل کننده افشا اطلاعات بر سرمایه گذاری-جریان وجوه نقد، و اثر آستانه ای بر اثر تعدیل کننده افشا اطلاعات بر حساسیت جریان وجوه نقد وجود دارد یا خیر.

Abstract

We investigate the impact of cash flow on investment spending under the scenarios of underinvestment and overinvestment and the moderating effect of corporate governance and information disclosure on the sensitivity of both. The empirical analysis is conducted by selecting listed companies in the manufacturing sector from 2013 to 2020. We find that companies investment is highly sensitive to cash flow under financing constraints and overinvestment due to agency costs. In the case of overinvestment, improving the level of disclosure significantly mitigates investment-cash flow sensitivity; in the case of underinvestment, improving corporate governance significantly reduces investment-cash flow sensitivity.

1. Introduction

Investment is the basis for business growth. Only by investing in projects with positive net cash flow can a company earn profits in order to expand. Internal cash flow is one of the channels of corporate financing, and there is an inseparable relationship between corporate investment activities and corporate cash flow. It is essential to understand the general dependence of investment activities on the cash flow of Chinese enterprises today and how to reduce this dependence. The manufacturing industry has always played an essential role in China’s national economic system, and its development is a critical macroeconomic proposition for China. Only when the overall productivity of the manufacturing industry is improved can the allocation of resources be optimized and the sustainability of the real economy be ensured. This will ensure that the economy runs smoothly under low bubble conditions?

The development of the manufacturing industry is inseparable from the excellent investment of enterprises. At the same time, manufacturing companies in China generally have problems such as low profitability, tight cash flow, and inadequate internal management. A higher investment-cash flow sensitivity means that in the case of insufficient cash flow, companies will lack sufficient funds and give up good investment projects, or blindly increase investment in the case of sufficient cash flow, thus making the investment behavior of companies more volatile due to the influence of cash flow level. Furthermore, only when the enterprise’s investment-cash flow sensitivity is weak the investment behavior decision can be relatively independent of the restriction on internal cash flow: when the enterprise finds good investment opportunities, it will not give up investment projects because of insufficient cash flow level, and can obtain funds to meet the project development needs through various financing channels; when the investment opportunities are not beneficial to the company, it will not invest blindly because of the cash flow; When the investment opportunity is not beneficial to the company, it will not impulsively invest because of the abundant cash flow, but can carefully analyze the net present value of the project before making a choice.

5. Conclusion

This paper selects a sample of manufacturing companies on the SZSE, collects data on their investment, cash flow, information disclosure, and corporate governance from 2013 to 2020, and combines factor analysis and dynamic panel analysis to explore the effects of cash flow on investment under the scenarios of underinvestment and overinvestment and the effects of information disclosure and corporate governance on investment-cash flow The effect of information disclosure and corporate governance on investment-cash flow regulation is explored. In general, China’s listed manufacturing companies still have the problem of investment-cash flow sensitivity, which exists in both over-investment and under-investment scenarios; under-investment due to financing constraints and over-investment due to agency costs can cause high sensitivity to cash flow. Information disclosure can reduce the investment-cash flow sensitivity of firms, and this inhibitory effect is more pronounced in the overinvestment group. The effect of corporate governance on investment-cash flow differs somewhat between the overinvestment and underinvestment scenarios. In future studies, improvements are expected in the following aspects. Firstly, we will analyze other industries to compare whether there is a difference in the sensitivity of investment to cash flow under different industry characteristics and then explore whether there is a difference in the moderating effect of information disclosure and corporate governance on the sensitivity. Secondly, we will conduct a cluster analysis of the manufacturing industry to identify different sub-categories of companies in the industry and analyze the investment and cash flow for each sub-category of manufacturing companies; finally, we will explore in depth whether the moderating effect of information disclosure on investment-cash flow Whether there is a threshold effect on the moderating effect of information disclosure on the sensitivity of cash flow.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

H1. : There is a significant investment-cash flow sensitivity in the sample as a whole, and cash flow significantly affects the level of investment.

H2. : Corporate governance effectively mitigates investment-cash flow sensitivity, the higher the level of corporate governance, the less sensitive investment is to cash flow.

H2.1. : In the case of over-investment, corporate governance can effectively mitigate investment-cash flow sensitivity.

H2.2. : In the case of underinvestment, corporate governance can effectively mitigate investment-cash flow sensitivity.

H3. : Disclosure effectively mitigates the sensitivity of investment to cash flow, and the higher the level of disclosure, the less sensitive investment is to cash flow.

H3.1. : In the case of over-investment, information disclosure can effectively mitigate investment-cash flow sensitivity.

H3.2. : In the case of underinvestment, information disclosure can effectively mitigate investment-cash flow sensitivity.

H1: در نمونه، به عنوان یک کل، یک حساسیت سرمایه گذاری-جریان نقدی قابل توجه وجود دارد و جریان وجوه نقدی تاثیر معنادار بر سطح سرمایه گذاری دارد.

H2: حاکمیت شرکتی به طور اثربخشی حساسیت سرمایه گذاری-جریان وجوه نقد را کاهش می دهد، هر چه سطح حاکمیت شرکتی بالاتر باشد، حساسیت سرمایه گذاری به جریان وجوه نقد، کمتر است.

H2.1. در مورد سرمایه گذاری بیش از حد، حاکمیت شرکتی می تواند به طور اثربخشی حساسیت سرمایه گذاری-جریان وجوه نقد را کاهش دهد.

H2.2. در مورد سرمایه گذاری کمتر از حد، حاکمیت شرکتی می تواند به طور اثربخشی حساسیت سرمایه گذاری-جریان وجوه نقد را کاهش دهد.

H3. افشا می تواند به طور اثربخش حساسیت سرمایه گذاری به جریان نقد را کاهش دهد و هر چه سطح افشا بالاتر باشد، حساسیت سرمایه گذاری به جریان وجوه نقد کمتر است.

H3.1. در مورد سرمایه گذاری بیش از حد، افشا اطلاعات می تواند به طور اثربخش حساسیت سرمایه گذاری-جریان وجوه نقد را کاهش دهد.

H3.2. در مورد سرمایه گذاری کمتر از حد، افشا اطلاعات می تواند به طور اثربخش حساسیت سرمایه گذاری-جریان وجوه نقد را کاهش دهد.

INVEST

CASH

DISCLOSURE

GOVERNANCE

DEBT

SIZE

AGE

OWNERSHIP

چکیده

1. مقدمه

2. اقتباس نظری و ایجاد فرضیه ها

3. طرح تحقیق

3.1. طرح مدل

3.2. تعریف متغیر

3.2.1. معیار حساسیت سرمایه گذاری-جریان وجوه نقد

3.2.2. معیار افشا اطلاعات و حاکمیت شرکتی

3.3. منابع داده

4. تحلیل تجربی

4.1. تحلیل عاملی و نتایج آزمون

4.2. نتایج رگرسیون اثر جریان وجوه نقد بر سرمایه گذاری

4.3. نقش حاکمیت شرکتی در تعدیل حساسیت سرمایه گذاری-جریان وجوه نقد

4.4. تاثیر افشا اطلاعات بر کنترل حساسیت سرمایه گذاری - وجوه جریان نقد

5. نتیجه گیری

منابع

Abstract

1. Introduction

2. Theoretical derivation and hypothesis formulation

3. Study design

3.1. Model design

3.2. Variable definition

3.2.1. Investment - cash flow sensitivity metric

3.2.2. Information disclosure and corporate governance metrics

3.3. Data sources

4. Empirical analysis

4.1. Factor analysis and test results

4.2. Regression results of the effect of cash flow on investment

4.3. The role of corporate governance in moderating investment-cash flow sensitivity

4.4. The effect of information disclosure on investment-cash flow sensitivity regulation

5. Conclusion

References

این محصول شامل پاورپوینت ترجمه نیز می باشد که پس از خرید قابل دانلود می باشد. پاورپوینت این مقاله حاوی 23 اسلاید و 5 فصل است. در صورت نیاز به ارائه مقاله در کنفرانس یا سمینار می توان از این فایل پاورپوینت استفاده کرد.

در این محصول، به همراه ترجمه کامل متن، یک فایل ورد ترجمه خلاصه نیز ارائه شده است. متن فارسی این مقاله در 10 صفحه (2100 کلمه) خلاصه شده و در داخل بسته قرار گرفته است.

علاوه بر ترجمه مقاله، یک فایل ورد نیز به این محصول اضافه شده است که در آن متن به صورت یک پاراگراف انگلیسی و یک پاراگراف فارسی درج شده است که باعث می شود به راحتی قادر به تشخیص ترجمه هر بخش از مقاله و مطالعه آن باشید. این فایل برای یادگیری و مطالعه همزمان متن انگلیسی و فارسی بسیار مفید می باشد.

بخش مهم دیگری از این محصول لغت نامه یا اصطلاحات تخصصی می باشد که در آن تعداد 45 عبارت و اصطلاح تخصصی استفاده شده در این مقاله در یک فایل اکسل جمع آوری شده است. در این فایل اصطلاحات انگلیسی (تک کلمه ای یا چند کلمه ای) در یک ستون و ترجمه آنها در ستون دیگر درج شده است که در صورت نیاز می توان به راحتی از این عبارات استفاده کرد.

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش و pdf بدون آرم سایت ای ترجمه

- پاورپوینت فارسی با فرمت pptx

- خلاصه فارسی با فرمت ورد (word)

- متن پاراگراف به پاراگراف انگلیسی و فارسی با فرمت ورد (word)

- اصطلاحات تخصصی با فرمت اکسل