دانلود مقاله مدلسازی نرخ های مبادله با استفاده از مدل های خانواده ARCH

چکیده

در این مطالعه، پس از بررسی مختصر، سری های زمانی نرخ مبادله RON/EURO در دوره زمانی 0.3.01.2005-0.5.02.2015 آنالیز می شود.

پس از بررسی سکون داده ها- مدل های ARCH، GARCH، EGARCH و TARCH توسعه می یابند و همچنین مقایسه می شوند. سپس بهترین مدل انتخاب می شود و تست ژارک= برا با نتیجه گیری های مختلف آنالیز می شود.

مقدمه

آنالیز ارزیابی نرخ های مبادلاتی از مهمترین موضوعات برای محققین اقتصادی است چون این موضوع بر طیف وسیعی از فعالین اقتصادی مانند بانک ها، سازمان های دولتی، شرکت ها و خانوارها اثرگذار است. در بخش نخست مقاله (بررسی آزمایشگاهی مختصر). استفاده از مدل های خانواده ARCH در بررسی علمی و برخی از این کاربردهای مربوط به مدل ها در آنالیز نرخ مبادله نشان داده شده است.

مدل های (ARCH) خودهمبسته شرطی اتورگرسیو برای مدلسازی سری های زمانی مشاهده شده استفاده می شود. همچنین، این مدل ها به کار گرفته می شود تا سری های زمانی مختلف مشاهده شده مشخص شود. مدل ARCH(q) با استفاده از حداقل مربعات معمولی برآورد می شود.

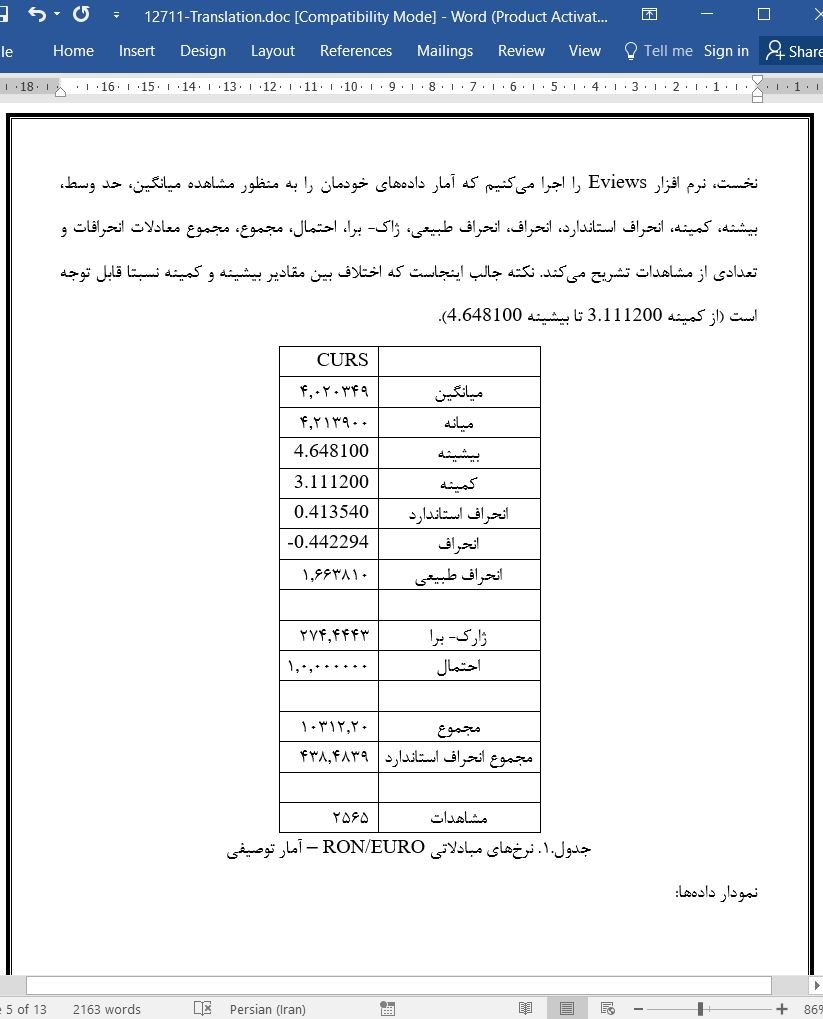

در این مطالعه، ارزیابی روزانه نرخ های مبادلاتی یورو/رون در طول دوره های زمانی 03.01.2005-05.02.2015 با استفاده از نرمافزار IT مشخصی آنالیز می شود.

استفاده از متدولوژی ارائه شده در بخش دوم این مقاله، مدل های ARCH، GARCH، EGARCH و TARCH برای داده های انتخاب شده برای این مطالعه توسعه می یابد.

نتیجه گیری ها

نرم افزار کامپیوتری Eviews ابزار قدرتمندی برای آنالیز داده ها است که در سری های زمانی مختلف در حوزه علوم اجتماعی استفاده می شود.

در این مقاله، با استفاده از نرم افزار Eviews، مدل های ARCH، GARCH، EGARCH و TARCH در سری های زمانی نرخ مبادله ای RON/EURO در 03.01.2005 تا05.02.2015 توسعه می یابد و آنالیز می شود.

همانطور که در بخش آنالیز داده ها دیده می شود، بهترین مدل همان ARCH(5) است، که در مقاله بیشتر آنالیز می شود، نتایج مختلفی بدست می آید.

جهت توسعه بیشتر مقاله، مدل ها مورد اظهار نظر و آزمون قرار می گیرند.

Abstract

In this study, after a brief literature review, the RON / EURO exchange rate time series over the 03.01.2005 - 05.02.2015 time period is analyzed.

After checking the stationarity of the data - ARCH, GARCH, EGARCH and TARCH models will be developed and compared. Next the best model is chosen and the serial correlation and the Jarque-Bera test are further analyzed with various conclusions being drawn.

Introduction

The analysis of the evolution of exchange rates is an important topic for economic researchers because it affects a whole range of economic actors like banks, governmental agencies, companies and households.

In the first section of the article (the brief literature review) it is shown the usage of ARCH family models in scientific literature and some of these models applications on exchange rate analysis.

Autoregressive conditional heteroskedasticity (ARCH) models are used for modelling observed time series. Also, they are used in order to characterize various observed time series. An ARCH(q) model is estimated using ordinary least squares. In this study, it is analyzed the evolution of daily RON / EURO exchange rates over the 03.01.2005 - 05.02.2015 time period using specialized IT software for data analysis.

Appling the methodology presented in the second section of this article - ARCH, GARCH, EGARCH and TARCH models are developed for the data chosen for this study.

Conclusions

Computer software EViews is a powerful tool for data analysis that can be used on various time series from the social sciences area.

In this paper, using EViews software, ARCH, GARCH, EGARCH and TARCH models are developed and analyzed on the RON / EUR exchange rate time series over the 03.01.2005 - 05.02.2015 time period.

As seen in the data analysis section of the article, the best model is the ARCH (5) model, which has been further analyzed in the article, various results being obtained.

As future development of the paper, the models could be further commented and tested.

(جهت بزرگ نمایی روی عکس کلیک نمایید)

چکیده

مقدمه

بررسی آزمایشگاهی

متدولوژی

آنالیز داده ها

آنالیز مدل های خانواده ARCH و مقایسه

آنالیز مدل ARCH

نتیجه گیری ها

منابع

Abstract

Introduction

Literature review

Methodology

Data analysis

ARCH family models analysis and comparison

ARCH model analysis

Conclusions

References

- ترجمه فارسی مقاله با فرمت ورد (word) با قابلیت ویرایش، بدون آرم سایت ای ترجمه

- ترجمه فارسی مقاله با فرمت pdf، بدون آرم سایت ای ترجمه