دانلود رایگان پایان نامه تاثیر تنش مالی شخصی بر بهره وری کارکنان

خلاصه

1. مقدمه

2. بررسی ادبیات و فرضیه

2.1. عوامل تعیین کننده پریشانی مالی شخصی

2.2. اثر واقعی پریشانی مالی شخصی

2.3. تضاد منافع بین نمایندگان و مشتریان

2.4. اثر بیرونی همتایان

2.5. فرضیه های اصلی

3. پس زمینه

4. داده ها و ساخت نمونه

4.1. مجموعه داده ها

4.1.1. داده های GAMLS

4.1.2. سوابق ورشکستگی

4.1.3. داده های ZTRAX

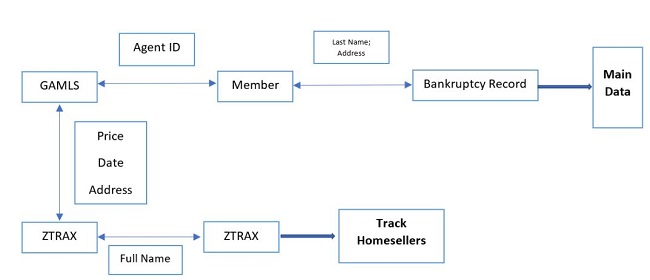

4.2. تطبیق در میان مجموعه داده های مختلف

4.2.1. GAMLS را با داده های ورشکستگی مطابقت دهید

4.2.2. GAMLS را با داده های ZTRAX مطابقت دهید

4.2.3. مطابقت با ZTRAX

4.3. نمونه نهایی

5. طرح تحقیق و نتیجه

5.1. طراحی تجربی

5.2. نتایج پایه

5.3. تست های استحکام

5.4. اثر سرریز

6. نتیجه گیری

7. منابع

چکیده پایان نامه

این مقاله تأثیر مستقیم پریشانی مالی شخصی را بر بهرهوری کارگران و تأثیرات سرریز آن بر مشتریانشان بررسی میکند. با استفاده از صنعت کارگزاری املاک و مستغلات به عنوان یک محیط و پرونده های ورشکستگی نمایندگان به عنوان نماینده ای برای ناراحتی مالی شخصی، ما ابتدا یک مدل تجربی ایجاد می کنیم که احتمال ناراحتی مالی شخصی را در سطح سال پیش بینی می کند. پس از اعتبارسنجی مدل، ما «نمره پریشانی مالی» از قبل ساختهشده را برای مطالعه تأثیر آن بر بهرهوری عوامل اعمال میکنیم. ما متوجه شدیم که هم قیمتهای فهرستبندی و هم قیمتهای فروش بهطور قابلتوجهی پایینتر هستند و زمان حضور در بازار بسیار کوتاهتر است، زیرا امتیاز درماندگی مالی افزایش مییابد در حالی که اثرات ثابت نمایندگان و سایر ویژگیهای بازار و دارایی را کنترل میکنیم. این نتایج نشان میدهد که عواملی که از نظر مالی دچار مشکل هستند انگیزه بیشتری برای بستن سریع معامله با قیمت پایینتر دارند. علاوه بر این، متوجه شدیم که نتایج فروش کمتر مطلوب ناشی از پریشانی مالی نمایندگان به فعالیتهای خرید آتی مالکان خانه سرایت میکند. این مالکان متعاقباً خانه های کوچکتری با نسبت وام به ارزش بسیار بالاتر می خرند.

ABSTRACT OF DISSERTATION

The paper studies the direct effect of personal financial distress on workers’ productivity and its spillover effects on their customers. Using the real estate brokerage industry as a setting and agents’ bankruptcy filings as a proxy for personal financial distress, we first construct an empirical model that predicts the likelihood of personal financial distress at the individual by year level. After validating the model, we apply the constructed ex ante "financial distress score" to study its effect on agents’ productivity. We find that both listing and sale prices are significantly lower and time on market is much shorter as the financial distress score increases while controlling for agents’ fixed effects and other market and property attributes. These results suggest that financially distressed agents are more motivated to close the deal quickly at a lower price. In addition, we find that the less desirable sales outcomes induced by agents’ financial distress spill over to homeowners’ future buying activities. These owners subsequently buy smaller houses with much higher loan-to-value ratios.

Abstract

1. Introduction

2. Literature Review and Hypothesis

2.1. Determinants of Personal Financial Distress

2.2. Real Effect of Personal Financial Distress

2.3. Conflict of an Interest Between Agents and Clients

2.4. Externality Effect of Peers

2.5. Main hypotheses

3. Background

4. Data and Sample Construction

4.1. Datasets

4.1.1. GAMLS Data

4.1.2. Bankruptcy Records

4.1.3. ZTRAX Data

4.2. Matching Across Different Datasets

4.2.1. Match GAMLS to Bankruptcy Data

4.2.2. Match GAMLS to ZTRAX Data

4.2.3. Match Within ZTRAX

4.3. Final Sample

5. Research Design and Result

5.1. Empirical Design

5.2. Baseline Results

5.3. Robustness Tests

5.4. Spillover Effect

6. Conclusion

7. Reference