دانلود رایگان مقاله ارزش استارت آپ بیوتکنولوژی

چکیده

ارزش سرمایه گذاری در شرکت های استارت آپ جهت انجام ارزیابی دشوار می باشد، زیرا پرداخت ها در آینده صورت گرفته و داده های ورودی آنها نیز نا مشخص است. برخی از این شرکت ها بر اساس روشهای رایج و سنتی بیش از مقدار متعارف خود ارزش گذاری شده اند که می توان به ارزش خالص فعلی که برای سه عامل ارزش در صنایع دارای نوآوری غیر قابل محاسبه است، اشاره کرد: سرمایه فکری به عنوان موتور نوآوری و خلاقیت، قدرت بازار به عنوان انتظار از قدرت انحصاری هنگام ارائه نوآوری و همچنین فرآیند رشد که ممکن است در طی موفقیت صورت گیرد، شناخته می شود.

این مقاله یک مطالعه موردی را در مورد استارت آپ بیوتکنولوژی ارائه کرده و از روش تخریب خلاق- گزینه های واقعی (CD-ROA) که هر سه عامل محرک ارزش گذاری را در نظر می گیرد و قادر به بیان میزان سرمایه سرمایه گذاران برای سهام یک شرکت در این صنعت است، استفاده می کند. این موضوع نشان می دهد که این قیمت ها به عنوان قیمت گذاری بیش از حد متعارف محسوب نمی شوند، اما به عنوان تشخیص ظرفیت رشد گسترده شرکت ها که بخشی از صنایع دارای خلاقیت بالا را تشکیل می دهند، در نظر گرفته می شوند.

معاملات تجارت را در مورد بهترین سناریو ها آغاز کردند.

پس از گذشت بیش از ده سال از این رویکرد و همچنین تقویت قیمت های بازار بیوتکنولوژی، مورگان استنلی به مشتریان خود توصیه کرد تا بر روی نام های بیوتک با کیفیت بالا و با رشد خطی بالا یا پایین سرمایه گذاری کنند. به طور کلی، ارزش گذاری این گونه از شرکت ها با استفاده از روش های معمول مانند جریان نقدینگی تنزیلی با قیمت گذاری بیش از حد صورت می گیرد. آنها نیازمند سرمایه گذاری قابل توجه در بخش تحقیق و توسعه با توجه به آزمایشات بالینی و تصمیمات سازمان غذا و دارو (FDA) بوده و تنها بخش محدودی از آنها مزیت هایی را نشان می دهند. همچنین هنگامی که این شرکت به صورت عام عرضه شود، محصولات آنها در مراحل اولیه توسعه قرار خواهد داشت. در نتیجه عدم اطمینان قابل توجهی در مورد ارزش آنها وجود دارد.

هر چند که صنعت بیوتکنولوژی دارای قدمت بیش از بیست و پنج سال است، قیمت های شرکت ها در این صنعت همچنان دارای نوسانات قابل توجهی است. این موضوع نشان می دهد که نگرش سرمایه گذاران نسبت به شرکت های بیوتک در طی سال های مختلف تغییر کرده و لزوما به رفتار کلی بازار بستگی ندارد.

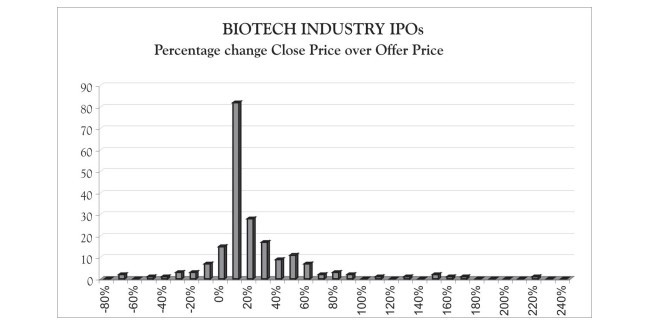

توزیع بازده عرضه اولیه سهام (IPO) دویست شرکت بیوتکنولوژی در بازه زمانی 2003-1980 نشان دهنده میانه %6.61 و بازده میانگین %15.85 بوده و دارای چولگی زیاد به سمت راست است. شکل 1 نشان دهنده هیستوگرام این شاخص ها است. این فرآیند نشان دهنده نمونه ای از صنعت بر حسب دوره زمانی تحت پوشش و تعداد شرکت های در نظر گرفته شده می باشد به طوری که نشان دهنده دوره های زمانی است که بازار بورس بسیار پر رونق و در حال رکورد بوده است و همچنین نشان دهنده زمانی است که بازار سهام برای این صنعت خاص بسیار سختگیرانه عمل کرده است. علاوه براین، این موضوع به عنوان موفقیت در مرحله IPO آنها محسوب نمی شود، زیرا بازده در شاخص بیوتکنولوژی نزدک (NBI) از ژانویه 1995 تا آگوست سال 2006 دو برابر بازده S&P500 برای دوره مشابه بوده است.

چگونه می توان برخی از ارزش گذاری های بالا در صنعت بیوتک را بیان کرد؟ به طور کلی ارزیابی ارزش گذاری سرمایه گذاری ها در شرکت های استارت آپ در کسب و کار های با رشد بالا دشوار است، زیرا پرداخت ها در بلند مدت تعیین شده و زمان ورود آنها نیز نا مشخص است.

برخی از این شرکت ها ممکن است با استفاده از روش های معمول مانند ارزش خالص موجود که قادر به احتساب سه عامل ارزش گذاری برای صنایع جدید دارای نوآوری بالا نمی باشد، بیش از حد ارزش گذاری شوند: سرمایه فکری به عنوان موتور محرک نوآوری، قدرت بازار به عنوان انتظار قدرت انحصاری هنگام ارائه نوآوری و فرآیند رشد که ممکن است هنگام موفقیت ایجاد شود.

روش خرابی خلاق- گزینه های واقعی (CD-ROA) هر سه عامل ارزش گذاری را در نظر گرفته و قادر به بیان پرداخت سرمایه گذاران با قیمت های بالا برای سهام یکی از این شرکت ها است. این فرآیند نشان می دهد که این قیمت ها بیش از حد قیمت گذاری نشده اما از سویی تشخیص ظرفیت رشد شرکت ها که قسمتی از صنایع با خلاقیت بالا محسوب می شوند، صورت می گیرد. به طور مشخص، صنعت بیوتکنولوژی به عنوان یکی از این صنایع محسوب می شود. این مقاله یک مطالعه موردی را با اعمال CD-ROA به یک شرکت بیوتکنولوژی واقعی تحت عنوان شرکت جیلید انجام می دهد. از این رو من این موضوع را با بحث در مورد مشخصات صنعت، تکنولوژی و محصول که موجب می شود تا من از این روش در یک مورد خاص استفاده کنم، آغاز می کنم.

1. بیوتکنولوژی و تکنولوژی ضد سنس جهت تشخیص دارو

سازمان صنایع بیوتکنولوژی BIO بیوتکنولوژی را به صورت استفاده از فرآیند های سلولی و مولکولی جهت حل مشکلات یا تولید محصولات تعریف کرده است. می توان در تعریف این صنعت شرکت هایی را در نظر گرفت که از سلول ها و مولکول های بیولوژیک برای استفاده در پزشکی، کشاورزی و مدیریت محیط زیست استفاده می کنند (BIO 2000).

Abstract

The value of investments in high growth start-up firms is difficult to assess because payments are far in the future and their arrival is uncertain. Some of these firms may seem overvalued according to traditional methods, such as the Net Present Value, which fails to account for three drivers of value for highly innovative industries: intellectual capital as the engine of innovation, market power as the expectation of monopolistic power when innovating, and a growth option which may be exercised in the case of success.

This paper presents a case study on a biotechnology start-up and applies the Creative Destruction – Real Options approach (CD-ROA) (Maya, 2004) which takes into account all three drivers of value and is able to explain the high prices investors pay for shares of a company in this industry. It proves that such prices are not cases of overpricing but of recognition of the large growth potential of firms which are part of highly innovative industries.

“Deals have started trading on best-case scenarios”.

Fitzsimmons (Prudential Securities) after Gilead Sciences Initial Public Offering in 19922 .

More than ten years after the comment above and motivated by a rally on Biotechnology market prices, Morgan Stanley advised its clients to invest in “high-quality, later-stage biotech names with top and/or bottom line growth” (WSJ, 2003). In general, the valuation of these companies appears to be overpriced in terms of traditional methods such as discounted cash flows. They require large investments in R&D, depend on the success of clinical trials and on Food and Drug Administration (FDA) decisions, and only a few of them show profits. Additionally, when these companies become public, their products are in early stages of development. Consequently, there is much uncertainty regarding their value.

Although the Biotechnology industry is more than twenty five years old –not an infant industry anymore-, the prices of companies in this industry still present high volatility3 . This is evidence that investors´ attitudes towards biotech firms have fluctuated over the years, and not necessarily depending on general market behavior.

The distribution of returns on the Initial Public Offerings (IPO)4 of two hundred biotechnology firms covering the period 1980-2003 exhibits a median of 6.61%, a mean return of 15.85% and is highly skewed to the right. Figure 1 shows the histogram of these returns. This is a representative sample of the industry in terms of the period it covers and the number of firms included5 , meaning it comprises periods of time when the stock market was booming and in recession, and when the stock market for this particular industry was alternatively bearish and bullish. Furthermore, it is not just a case of success at the stage of their IPO since returns on the Nasdaq Biotechnology Index (NBI) from January, 1995 to August, 2006, were almost twice the returns of the S&P500 for the same period6 .

How could some apparently high valuations in the Biotech industry be explained? Generally, the valuation of investments in start-up firms in high growth businesses is difficult to assess because payments are far in the future and their arrival is uncertain. Some of these firms may seem overvalued according to traditional methods such as the Net Present Value, which fails to account for three drivers of value for highly innovative industries: intellectual capital as the engine of innovation, market power as the expectation of monopolistic power when innovating, and a growth option which may be exercised in the case of success.

The Creative Destruction – Real Options approach (CD-ROA) (Maya, 2004) takes into account all three drivers of value and is able to explain the high prices investors pay for shares of one of these firms. It proves that these prices are not a case of overpricing but rather of recognition of the large growth potential of firms which are part of highly innovative industries. Clearly, the biotechnology industry is one of such industries. This paper performs a Case Study applying the CD-ROA to a real biotechnology firm, Gilead Sciences Inc. For this purpose, I will begin by discussing the characteristics of the industry, the technology, and the product, which allow me to use this approach on this particular case.

1. Biotechnology and antisense technology for drug discovery

The Biotechnology Industry Organization -henceforth BIO- defines biotechnology as “the use of the cellular and molecular processes to solve problems or make products. Included in this definition of the industry are the firms that use cells and biological molecules for applications in medicine, agriculture, and environmental management” (BIO, 2000).

چکیده

1. بیوتکنولوژی و تکنولوژی ضد سنس جهت تشخیص دارو

2. ارزش گذاری شرکت جیلید بر اساس CD-ROA

3. شبیه سازی و نتایج

4. نتیجه گیری

منابع

Abstract

1. Biotechnology and antisense technology for drug discovery

2. The valuation of Gilead Sciences Inc. based on the CD-ROA

3. Simulation and results

Conclusions

References