دانلود رایگان مقاله اجرای حسابداری تعهدی

چکیده

قرار بود از 1 ژانویه 2015، همه نمایندگیهای دولتی، مبنای تعهدی را اجرا کنند. هدف این پژوهش این است که میزان آمادگی و مشکلاتی را که بر سر راه معرفی حسابداری تعهدی در واحد دولت محلی وجود دارد بررسی کند. دادههای این پژوهش به صورت کیفی بدست آمدند. یافتهها نشان داد که فقط 68.8% از 25 بخشی که در پالمبانگ وجود دارند،حسابداری تعهدی را در بیانیههای مالی خود اجرا میکنند. نتایج مصاحبههای کیفی نیز حاکی از آن است که مشکلاتی در این مسیر وجود دارد.

1. مقدمه

پاسخگیی شفاف و عموم در حوزه استقلال منطقه ای، مهم ترین هدف اصلاحات بخش دولتی در اندونزی بوده است. UU No. 17/2300 میگوید بیانیههای مالی باید توسط دولت محلی و مرکزی و طبق "استانداردهای حسابداری دولتی" (SAP) اماده شود. SAP در ضمن صدور قانون تنظیم دولت (PP) No. 71/2010 پاسخی است به درخواست مردم اندونزی در قبال اینکه باید دولت خوبی خلق شود تا پاسخگویی دولت ب ملت، به خصوص در بخش مالی، شفاف باشد. از این رو، گزارش APBN/APBD اطلاعات خیلی کامل تر و مفصل تری در مورد داراییها و بدهیها تنظیم کرد.

از سال 2015 قرار بود که تمام نمایندگیهای دولتی هم در مرکز و هم در منطقه، بیانههای مالی خود را به تعهد محور تهیه کنند. از این رو، دولت تصمیم گرفت تا مراحل رسیدن به اجرای فنی این رویکرد را آموزش دهد. هدف این است که مهارتهای اجرایی آموخته شود، آگاهی ایجاد گردد، و همه حزبها در این امر مشارکت کنند. یافتههایهارون (2008) نشان می دهد که نمایندگیهای دولتی نتوانستند SAP را بدون کمک از دیگران به طور کامل اجرا کنند. علاوه بر این،هارون (2008) برخی مشکلات این مسیر را نیز شناسایی کرد: پیچیدگیهای فنی در حوزه گزارش نویسی مالی، فقدان تجربه شرکت کنندگان، و عدم تناسب زمینه آموزشی کارکنان. تاکنون چند پژوهش در مورد میزان امادگ منطقه در اجرای حسابداری تعهدی در جندین منطقه اندونزی صورت گرفته است. نتایج حاکی از آنند که هنوز برخی مناطق این آمادگی را ندارند، و ادراک انسانی در این مورد هنوز ضعیف است. اما همین پژوهشها نشان میدهند که مناطق آماده ای نیز برای اجرای این قانون وجود دارد. یافتههای تحقیق اف. استیونز ردبارون (1993) نشان داد بهترین مورد استفاده از حسابداری تعهدی، در کنترل میزان هزینههاست. همچنین، شیلا الوود و سوزان نیوبری (2006) دریافتند که همزمان با افزایش خصوصی سازی برای کاهش بدهیهای دولتی نسبت به شرکتهای دولتی، بخش دولتی حسابداری تعهدی در انگلستان و نیوزلند راه اندازی شده، و حتما باید حسابداری تعهدی در بیانیه مالی به کار گرفته شود تا امکان مقایسه با بخش خصوصی ایجاد شود. مارک کریستنسن (2007) موقعیت نارضایت بخشی را که کاراموزان و دانشجویان در بخش دولتی حسابداری تعهدی (PSAA) با آن روبرو بودند بررسی کرد. این امر به خاطر فقدان پژوهشهایی است که تاثیر اجرای حسابداری تعهدی را بر بخش دولتی (بخش دولتی دولتی) تحلیل کنند. در مورد اجرای حسابداری تعهدی در سایر کشورها نیز پژوهشهایی انجام شده است: در استرالیا (آلان بارتون، 2007)، در ترکیه (دکتر اکرم کارا و جونا کیلیک، 2011) در ایران (سامان محمدی، محمد ماهر، و سحر زارع، 2012) در بلژیک (آر. جان کریستینز، 2013) و در برزیل (روسانا گورا دو سوسا و همکاران، 2013). این پژوهشها مزایای اجرای حسابداری تعهدی و مطالب مقایسه ای برای پژوهشهای بعدی را ذکر کرده اند. برخی مشکلات شناسایی شده درحوزه اجرای حسابداری تعهدی در بخش دولتی عبارتند از: کمبود منابع انسانی، منابع مالی، ظرفیت IT، و ناکافی بودن زمان و پیچیدگی فرایند اجرای این رویکرد/ از این رو، این سئوال مطرح میشودکه «دولتهای محلی تا چه حد برای اجرای حسابداری تعهدی در بیانیههای مالی در دولت محلی آمادگی دارند؟»

2. مرور ادبیات پژوهشی

2.1 مبنای نظری

نظریههای مختلفی مانند نظریه مدیریت دولتی جدید ، نظریه هویت، و نظریه نمایندگی ، که از این پژوهش حمایت میکنند شرح داده میشوند. همچنین، اصلاحات بخش دولتی و اجرای حسابداری تعهدی در دولت اندونزی توضیح داده میشوند. چارچوب این پژوهش را نظریههای زیر تشکیل میدهند.

نظریه مدیریت دولتی جدید

در ابتدای دهه 1990، علک اجرای دولتی، پارادایم جدیدی را معرفی کرد که امروزه به نام نظریه مدیریت دولتی جدید (NPM) شناخته میشود. اگرچه این نظریه نامهای دیگری نیز دارد، مانند پارادایم پس-بروکارتیک (بارزلی، 1992)، و دولت ابتکار مجدد (اوسبورن و گابلر، 1992) اما معمولا NPM نامیده میشود، و به گفته کریستفور هود، یک پارادایم جایگزین جدید به شمار میاید. تاکید این پارادایم جدی این است که تغییرات رفتاری در دولت ایجاد شود تا اصول به طور کارآمدتری و موثری اجرا شوند. هود در کتاب خود با عنوان «دست نامرئی آدام اسمیت» میگوید نقش دولت باید کمرنگ شود، و نقشهای بخش خصوصی و دولتی باید بیشتر روی منابع عموم مردم متمرکز گردد. وقتی درحسابداری تغییر بخش دولتی ایجاد شود، حسابداری بخش خصوصی نیز تغییر میکند؛ و به این ترتیب، سیستم حسابداری جریان نقدی نیز تغییر کرده و راه برای اجرای حسابداری تعهدی بازمیشود.

نظریه هویت (ها)

نظریه هویت که توسط پاتون (سواردژونو، 2005) مطرح شده است میگوید سازمان یک واحد اقتصاید مستقل است که به نفع خودش کار میکند، و نسبت به مالک یا سایر حزبهایی که در آن سرمایه گذاری کرده اند، جایگاه جداگانه ای دارد، و میتوان آن را از نظر حسابداری یا اقتصادی مرکز توجه قرار داد. از دیدگاه این نظریه،حسابداری بیشتر به هویت گزارش مالی مربوط است نه مالک. چنین سازمانی به صورت یک کل عمل میکند و از مدیریت بودجه میگیرد یا مسائل را مدیریت میکند. در این سازمان، واحدها باید حسابداری مالی و هویتی روشنی داشته باشند، و به صورت دوره ای،بیانیههای مالی را طبق استانداردهای حسابداری دولتی آماده سازند.

نظریه نمایندگی

جنسن و مک کلینگ (1976) در نظریه نمایندگی، رابطه نمایندگی را قراردی تعریف میکنند که در آن یک یا بیش از یک شخص، شخص (نماینده ) دیگری را استخدام میکند تا به نفع آنها کارهایی انجام دهد، و از این رو، قدرت تصمیم گیری در برخی امور را به این نمایندگان تفویض میکنند. به گفته لان (2003) میتوان نظریه نمایندگی را در سازمانهای دولتی به کار گرفت زیرا وضعیت دموکراتیک مدرن بر مبنای مجموعه ای از روابط مبدا-نماینده میباشد. مشکلاتی که در زمینه گزارش مالی ظهور میگنند اغلب ناشی از این است که منافع مدیریت با منافع سهامداران در تعارض است. انتظار میرود استفاده از حسابداری تعهدی به عنوان شکلی از رابطه میان مبدا و نماینده، پاسخگویی به بیانیههای مالی را شفاف تر سازد.

2.2 اصلاحات بخش دولتی

ویژگی اصلاحات بخش دولتی، وجود مدیریت دولتی جدید (NPM) است. در واقع،NPM تکنیکهای مدیریت بخش خصوصی را در بخش دولتی به کار میگیرد (کریستینز، جی.،رینیرز بی.،و رول سی، 2010؛ لاپسلی آی، موساری، آر.،و پالسون جی.،2009؛ هوود، 1995). کارنگی و وست (2005) اظهار میکنند استفاده از مدل مالی بخش خصوصی در بخش دولتی ناشی از فقدان مسئولیت و چاسخگویی در این بخش است. کریستنسن (2002) میگوید مهم ترین اصلاحی که در بخش دولتی در ولز جنوبی جدید (NSW) به وجود آمده است، افزایش میزان مسئولیت است که سبب شده نقش سازمانیها بخش خصوصی کمتر شود، داراییها بیشتر کنترل شود، و روی بازده و اقتصاد این بخش بیشتر تاکید گردد. در اندونزی، اصلاحات بخش دولتی عبارت است از بهبود کارکردهای اقتصادی و سیاسی دولت مرکزی نسبت به دولتهای محلی، همکاری بخشهای دولتی و خصوصی در ارائه خدمات دولتی، و بازسازی شرکتهای ایالت-مالک برای اصلاح سیستم حسابداریدولت. علاوه بر این، داراییهای ایالتی که قبلا ثبت شده بودند اکنون طبقه بندی شده اند، سیستم بودجه بندی بهبود یافته است، و بعد از اجرای فعالیتهای حسابداری دنیای کسب و کار، مسولیت پذیری ایالت در قبال میزان هزینه هایی که میکند بیشتر شده است (آرون، 2009).

Abstract

Started on January 1, 2015, all government agencies should have implememted the accrual basis. The purpose of this study is to provide the results of a review of readiness and the problems arising from the introduction of accrual accounting on Local Government Unit. This study used mixed methods. The results of the data collected by the method of quantitative survey showed that only 68.8% of the 25 sectors in Palembang which are already implementing accrual accounting on its Financial Statements. The result of interviews which is the method of collecting qualitative data indicates that there are some problems.

چکیده

1. مقدمه

2. مرور ادبیات پژوهشی

2.1 مبنای نظری

2.2 اصلاحات بخش دولتی

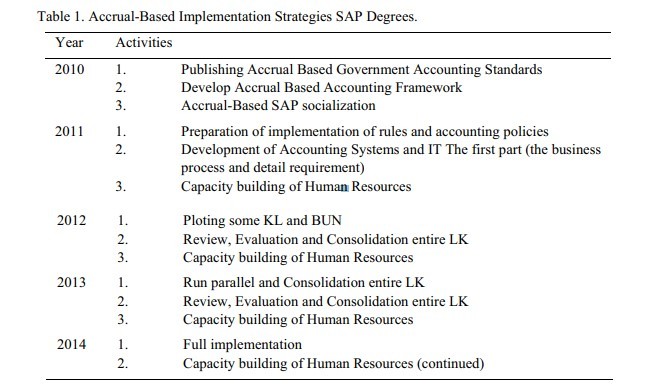

2.3 توسعه حسابداری تعهدی در دولت اندونزی

3. روش پژوهش

3.1 جامعه پژوهش

3.2 داده های پژوهش

3.3 تحلیل دادهها

4. یافتههای تحلیلی

5. نتیجه گیری

منابع

ABSTRACT

1. Introduction

2. Literature Review

2.1 Theoretical basis

2.2 Public sector Reform

2.3 Accrual Accounying Developments In Indonesia

3. Resear Methods

3.1 Population Research

3.2 Research Data

3.3 Data Analysis

4. Analysis Results

5. Conclusion

References