دانلود رایگان مقاله سرمایه گذاری بیش از حد، قدرت نفوذ و نقدینگی سیستم مالی

چکیده

هدف این مقاله بررسی تأثیر نقدینگی سیستم مالی و اهرم شرکتی در سرمایه گذاری بیش از حد شرکت است. ما معتقدیم که وقتی بودجه خارجی به راحتی در دسترس است، همانطور که در دوره های پولی انبساطی، بدهی نقش سنتی خود را به عنوان یک مکانیزم کنترل مدیریتی بازی می کند. در عوض، عرضه نقدینگی سیستمیک منجر به مشاجره شرکتی می شود که مشکل سرمایه گذاری بیش از حد را تشدید می کند. با استفاده از نمونه ای از بیش از 12،400 شرکت از 25 کشور OECD بین سال های 2003 تا 2014، نتایج ما نشان می دهد که رابطه ی مثبت و معناداری بین اهرم های شرکت های بزرگ و سرمایه گذاری بیش از حد سرمایه گذاری در زمانی که نقدینگی سیستم مالی بالا است وجود دارد،و تأیید کننده تغییر در نقش اهرم است. در سطح اقتصاد کلان، تحقیقات ما موارد خاصی را درباره تزریق نقدینگی در جهان مطرح می کند. در سطح اقتصاد میکرو، مطالعه ما نشان می دهد که نقش انضباطی بدهی ممکن است زمانی که پول زیاد است، به یک دوست دروغین تبدیل شود.

مقدمه

در دو دهه گذشته، تصمیمات مالی شرکتی در محیطی به واسطه رفع محدودیت مالی و سیاستهای گسترش پولی ساخته شده است. ریسک رکود اقتصادی، به ویژه پس از سال 2000 هنگامی که انفجار حباب دات کام آغاز شد، بانک های مرکزی کشورهای پیشرفته را به منظور سیاست گذاری نرخ های بهره پایین به سمت احیای سرمایه گذاری شرکت ها هدایت کرد. بنابراین ممکن است سال های پیش از بحران اقتصادی به عنوان یک سیاست پولی از عرضه سرمایه فراوان مشخص شود (Diamond and Rajan، 2009؛ Hoffmann and Schnabl، 2011). در ایالات متحده، نرخ بهره از نوامبر 2000 تا دسامبر 2001 از 6.5 درصد به 1.8 درصد کاهش یافت، روندی که تا اواسط سال 2004 ادامه یافت. در اروپا نرخ بهره از ماه مه سال 2001 تا ژوئن 2003 از 4.75٪ به 2٪ کاهش یافت. در همان زمان، بانک مرکزی اروپا و فدرال، با خرید اوراق بهادار تحت حمایت دارایی، اوراق بهادار تجاری و طیف گسترده ای از اوراق بهادار دیگر، مانند آنهایی که به عنوان وثیقه در برابر وام ها تحت برنامه های جدید وام قرار می گیرند نقدینگی فراهم کردند.

از آنجا که پول خنثی نیست (میزز، 1990)، این نقدینگی فراوان بر رفتار مالی عوامل اقتصادی تاثیر گذاشت. در مورد خانوارها، اعتبارات به راحتی قابل دسترسی که منجر به کاهش نرخ بهره واقعی می شود، موجب گسترش وام دهی شد که منجر به رونق املاک و مستغلات شد (Justiniano et al.، 2015). به همین ترتیب، عرضه سرمایه نقش مهمی در افزایش اهرم مالی شرکت داشت. همانطور که لری (2009) اشاره کرد، نسبت های اهرم و ساختار بدهی تنها به دلیل تغییر در تقاضای شرکت برای سرمایه،تعیین نمی شود بلکه اصطکاک عرضه در بازارهای اعتباری نقش مهمی در این زمینه دارد. به نوبه خود، گسترش (انقباض) در بازار اعتباری منجر به بالاتر (پایین تر) نسبت اهرم شرکت ایالات متحده می شود. این اثر مستقیم نقدینگی فراوان در مورد اهرمهای شرکتی به صورت تجربی توسط سایر نویسندگان در سراسر جهان پشتیبانی شده است (فاکنندر و پترسن، 2005؛ لیو و همکاران، 2018؛ شن و همکاران، 2016؛ Zeitun و همکاران، 2017).

در دسترس بودن اعتبار نیز بر سرمایه گذاری های شرکت تاثیر می گذارد. ادبیات پیشین نشان می دهد که سرمایه گذاری شرکت ها زمانی که یک شوک مثبت (منفی) در عرضه خارجی سرمایه وجود دارد افزایش می یابد (Almeida et al.، 2012؛ Azofra Palenzuela and Rodríguez Sanz، 2012؛ Chen et al. 2013؛ Duchin et al.، 2010؛ Lemmon and Roberts، 2010). علاوه بر این، نقدینگی پولی بالا نه تنها سرمایه گذاری را افزایش می دهد، بلکه می تواند مشکل سرمایه گذاری بیش از حد را ایجاد کند. مشکل سرمایه گذاری بیش از حد در شرکتها به عنوان یک نتیجه از منافع سهامداران و انگیزه مدیران ایجاد می شود (IskandarDatta and Jia، 2014؛ López-Gutiérrez et al.، 2015؛ Officer، 2011). با توجه به فرضیه جریان نقدی آزاد، جریان نقدی بیش از حد بزرگ می تواند انگیزه ای برای مدیران برای سرمایه گذاری بیش از حد، به عنوان مثال سرمایه گذاری در پروژه های NPV منفی به منظور افزایش منابع تحت کنترل خود باشد. این فرضیه جریان آزاد نقدی توسط تحقیقات تجربی در موارد متعدد مورد آزمایش قرار گرفته است (Bates، 2005؛ Blanchard et al.، 1994؛ Jensen، 1986؛ Pindado.لی و همکاران (2018) نشان می دهند که زمانی که سرمایه به راحتی در دسترس است و نرخ های تخفیف منابع مالی کم به عنوان منابع آزاد در نظر گرفته می شود، مشکل مشارکت سرمایه گذاری بیش از حد سرمایه را تشدید می کند.

این ممکن است در مورد بسیاری از شرکت های بزرگ مانند Abengoa، S.A صادق باشد. در پنج سال، Abengoa از یک شرکت برق و صنعتی به حامل استاندارد از امکانات انرژی تجدید پذیر در سراسر جهان است رشد کرد. در سال 2011 بدهی شرکت Abengoa 1.1 میلیارد یورو (3.9 برابر EBIDTA) بود. با حفظ یکسان سود شرکت ها، یک سال بعد بدهی به 6 میلیارد یورو افزایش یافت و تا سال 2015 به 25 میلیارد دلار افزایش یافت. با وجود اینکه این شرکت در یک سناریوی نامطلوب قرار گرفته است، با توجه به اینکه قیمت نفت به شدت کاهش یافت، بزرگترین نیروگاه انرژی خورشیدی جهان، با تعهد بیش از حد به سوخت های زیستی، بویژه بیواتانول را راه اندازی کرد. در طول این دوره رشد، Abengoa 13کارخانه تولیداتی خود را در سراسر جهان باز کرد. با چنین فریب گسترده ای بود که این شرکت حتی به دلیل کسب مجوز در برزیل، همانطور که توسط دادگاه داوری بین المللی در نیویورک تصریح شده بود، متوقف شد. با این حال، پس از آن بود، که Abengoa را مجبور به مذاکره در مورد حذف 97٪ از وام به نفع طلبکاران، ترک شرکت با آینده ای کاملا نامشخص کردند. Abengoa تنها موردی از سرنوشت سرمایه گذاری نبود. همان دوره شاهد بسیاری از ورشکستگی های شرکت های بزرگ مانند GM یا Chrysler بودیم که به دلایل مشابه ورشکست شدند.

چه چیزی در این موارد شکست خورد؟ تحقيق تجربی نقش مکانیسم های حکومتداری مانند هزينه اجرايی (Agha، 2016؛ Eisdorfer et al. 2013؛ Lei et al.، 2014) ، ساختار مالکيت (Andres، 2011؛ Goergen andRenneboog، 2001؛ Goh et al.، 2016؛ Pindado و د لا Torre، 2009؛ وی و ژانگ، 2008) یا سطح حقوق سهامداران (Kyröläinen et al.، 2013) برای کاهش سرمایه گذاری بیش از حد سرمایه گذاری شرکت را مورد آزمایش قرار داده است. علاوه بر این، ادبیات نقش اهرمی و قدرت نفوذ را به عنوان مکانیسمی که این مشکل سرمایه گذاری بیش از حد را با کاهش جریان نقدی آزاد تحت کنترل اختیاری مدیریت کاهش می دهد عنوان کرده و آن را تایید نموده اند (Ahn et al.، 2006؛ Aivazian et al.، 2005b، D'Mello and Miranda، 2010؛ فرناندز، 2011؛ Firth و همکاران، 2008؛ هاروی و همکاران، 2004؛ Lang و همکاران، 1995).

مبنای مقاله برخلاف روال معمول ما این است که وقتی منابع خارجی به راحتی در دسترس قرار می گیرند، اهرم به عنوان مکانیسم موثر برای کاهش سرمایه گذاری بیش از حد کمک می کند. رد کردن مقررات بانکی و انتشار پول کافی از سوی مقامات پولی، مدیران شرکت ها را قادر به پرداخت بدهی های کم هزینه برای سرمایه گذاری های منفی NPV کرده است. در این زمینه، نقش بانک ها به طور قابل توجهی ازایفاگران دیگر نتوانسته است متفاوت باشد. گرچه ادبیات کلاسیک به طور سنتی نقش آنها را بعنوان عوامل فعال که تقارن اطلاعات ex-ante و ex-post را کاهش داده و (Akerloff، 1970؛ Diamond، 1984؛ Leland and Pyle، 1977)، گسترش اعتبار، رفع محدودیت های بانکی و نوآوری مالی را به همراه می آورند، تابع سنتی به عنوان بازرسان کیفیت اعتبار و آنها را به سمت درگیر شدن در سرمایه گذاری های خطرناک معرفی کرده است (Focarelli و همکاران، 2011). در این زمینه نقدینگی بیش از حد، بانک ها به دنبال کسب فرصت های جدید سرمایه گذاری با کسب اوراق قرضه شرکتی از هسته تجاری سنتی خود هستند. در این راستا، Focarelli و همکاران (2011) نشان داده اند که امنیت بدهی تحت پوشش بانک های تجاری دارای احتمال بیشتری از این پیش فرض است که توسط خانه های سرمایه گذاری تحت پوشش قرار گیرد. بنابراین، نتیجه آن شکست نقدینگی سنتی اهرم برای نظارت بر تصمیمات سرمایه گذاری اداری است.

با توجه به تمام این استدلال ها، به این ترتیب فرض می کنیم که بدهی های شرکتی دیگر مشکل سرمایه گذاری بیش از حد را در این سناریو نقدینگی جهانی بالا نمی برند. برای آزمون این فرضیه، از نمونه ای از بیش از 12،446 شرکت از 25 کشور OECD برای دوره 2003 تا 2014 استفاده می کنیم. ابتدا سرمایه گذاری بیش از حد سرمایه گذاری شرکت را با استفاده از ریچاردسون (2006) تخمین می زنیم. ما سپس خروجی را از این مرحله اولیه در مدل سرمایه گذاری بیش از حد وارد می کنیم که شامل مسائل مربوط به سیستم مالی می شود. نتایج ما نشان می دهد که رابطه معنی داری بین اهرم و سرمایه گذاری بیش از حد وجود دارد، به طوری که افزایش بدهی های شرکت، مشکل سرمایه گذاری بیش از حد را زمانی که نقدینگی سیستم مالی بالا توسعه می دهد. بنابراین ما با ارائه حمایت از ایده غیر معمول، مبنی بر این که در طول دوره اخیر منابع مالی که به راحتی در دسترس هستند، عمل اهرم شرکت های بزرگ را به عنوان یک مکانیزم موثر برای جلوگیری از انگیزه های مدیریتی برای ساخت امپراطوری متوقف می کنند و در واقع تنها به تشدید مشکل سرمایه گذاری بیش از حد شرکت ها و چالش ها دامن می زنند، در این زمینه کمک می کنیم.

مقاله بصورت زیر مرتب شده است. در بخش دوم، ما طرح تحقیق تجربی را با توضیح نمونه، مدل و روش مورد استفاده توضیح می دهیم. نتایج اصلی ما در بخش سوم نشان داده شده است. مقاله با برخی از اظهارات نهایی و برخی از راهنمایی ها برای تحقیقات آینده به پایان می رسد.

Abstract

The aim of this paper is to analyse the influence of financial system liquidity and corporate leverage on a firm’s overinvestment. We posit that when external funds are easily available, as in expansionary monetary periods, debt loses its traditional role as a managerial control mechanism. Instead, the supply of systemic liquidity results in corporate leverage exacerbating the problem of overinvestment. Using a sample of over 12,400 companies from 25 OECD countries between 2003 and 2014, our results show a significant and positive relationship between corporate leverage and overinvestment when the liquidity of the financial system is high, confirming the shift in the role played by leverage. At the macroeconomic level, our research raises certain caveats concerning worldwide liquidity injections. At the microeconomic level, our study shows that the disciplinary role of debt might become a false friend when money abounds.

Introduction

Over the last two decades, corporate financial decisions have been made in an environment characterized by financial deregulation and policies of monetary expansion. The risk of economic recession, particularly after 2000 when the dot-com bubble burst, led the central banks of the most developed countries to implement policies of low interest rates in order to revitalize corporate investment. Pre-economic crisis years may thus be described as characterized by a monetary policy of abundant capital supply (Diamond and Rajan, 2009; Hoffmann and Schnabl, 2011). In the United States, the interest rate fell from 6.5% to 1.8% between November 2000 and December 2001, a trend that continued until mid-2004. In Europe, the interest rate fell from 4.75% to 2% between May 2001 and June 2003. At the same time, both the Fed and the European Central Bank provided additional liquidity by purchasing asset-backed securities, commercial paper, and a wide range of other securities, such as those taken as collateral against loans under the new lending programmes.

Since money is not neutral (Mises, 1990), this abundant liquidity affected the financial behaviour of economic agents. In the case of households, the easily available credits resulting from low real interest rates led to an expansion of lending that sparked a real estate boom (Justiniano et al., 2015). Likewise, the supply of capital played an important role in increasing corporate financial leverage. As Leary (2009) pointed out, leverage ratios and debt placement structures are not determined solely by changes in firms’ demand for capital but also by supply frictions in the credit markets. In turn, an expansion (contraction) in the credit market leads to higher (lower) US firm leverage ratios. This direct effect of abundant liquidity on corporate leverage has been empirically supported by other authors worldwide (Faulkender and Petersen, 2005; Liu et al., 2018; Shen et al., 2016; Zeitun et al., 2017).

Credit availability also influences firms’ capital investments. Prior literature shows that corporate investment increases (decreases) when there is a positive (negative) shock on the external supply of capital (Almeida et al., 2012; Azofra Palenzuela and Rodríguez Sanz, 2012; Chen et al., 2013; Duchin et al., 2010; Lemmon and Roberts, 2010). Furthermore, high monetary liquidity not only increases investment but can also trigger a problem of overinvestment. The overinvestment problem in firms arises as a result of differing shareholder and manager incentives (IskandarDatta and Jia, 2014; López-Gutiérrez et al., 2015; Officer, 2011). According to the free cash flow hypothesis, too great a cash flow may be an incentive for managers to overinvest, i.e. to invest in negative NPV projects in order to increase the resources under their control. This free cash flow hypothesis has been tested by empirical research on numerous occasions (Bates, 2005; Blanchard et al., 1994; Jensen, 1986; Pindado and de la Torre, 2009; Richardson, 2006; Tribó, 2007). Liu et al. (2018) show that when capital is easily available and discount rates are low financial resources are considered as ‘free’ resources, which exacerbates the problem of corporate overinvestment.

This might have been the case of many large companies such as Abengoa, S.A. In five years, Abengoa grew from an electrical and industrial firm to the standard bearer of renewable energy facilities worldwide. In 2011, Abengoa’s debt was 1.1 billion euros (3.9 times the EBIDTA). Maintaining the same level of company profits, a year later the debt had soared to six billion euros, and continued to grow until it reached 25 billion in 2015. Despite the company being in an unfavourable scenario, given that oil prices fell sharply, Abengoa built the world’s largest solar energy plant, making an oversized commitment to biofuels, particularly bioethanol. During this growth period, Abengoa opened 13 production plants worldwide. Such was the expansion euphoria that the company was even duped into acquiring one in Brazil, as acknowledged by the Court of International Arbitration in New York. However, after the party came the hangover, which forced Abengoa to negotiate a 97% takedown of loans with creditors, leaving the company to face a particularly uncertain future. Abengoa was not the only case of investment euphoria. The same period witnessed many major company bankruptcies, such as GM or Chrysler, caused by similar reasons.

What failed in these cases? Empirical research has tested the role of governance mechanisms such as executive remuneration (Agha, 2016; Eisdorfer et al., 2013; Lei et al., 2014), ownership structure (Andres, 2011; Goergen and Renneboog, 2001; Goh et al., 2016; Pindado and de la Torre, 2009; Wei and Zhang, 2008), or the level of shareholder rights (Kyröläinen et al., 2013) to alleviate corporate overinvestment. In addition, the literature has supported the role of leverage as a mechanism which reduces this overinvestment problem by decreasing the free cash flow under managerial discretionary control (Ahn et al., 2006; Aivazian et al., 2005b; D’Mello and Miranda, 2010; Fernandez, 2011; Firth et al., 2008; Harvey et al., 2004; Lang et al., 1995).

The basis of our counterintuitive paper is that when external funds are easily available, leverage fails as an effective mechanism for reducing overinvestment. Banking deregulation and copious money issuance on the part of monetary authorities has allowed corporate managers to issue low cost debt to finance negative NPV investments. In this context, the role of banks has not differed substantially from that played other debtholders. Although classical literature has traditionally allocated them a role as active agents who reduce ex-ante and ex-post information asymmetries (Akerloff, 1970; Diamond, 1984; Leland and Pyle, 1977), credit expansion, banking deregulation and financial innovation has distorted their traditional function as screeners of credit quality and has driven them towards engaging in riskier investments (Focarelli et al., 2011). In this setting of overflowing liquidity, banks have sought fresh investment opportunities by acquiring corporate bonds away from their traditional business core. In this line, Focarelli et al. (2011) have shown that debt security underwritten by commercial banks had a higher probability of default than that underwritten by investment houses. Thus, the result is the failure of leverage’s traditional role to monitor managerial investment decisions.

Taking account of all these arguments, we thus posit that corporate debt no longer alleviates the problem of overinvestment in this scenario of high global liquidity. To test this hypothesis, we use a sample of over 12,446 firms from 25 OECD countries for the period 2003 to 2014. We first estimate corporate overinvestment using Richardson (2006). We then introduce the output from this initial stage in an overinvestment model that includes financial system issues. Our results show the existence of a significant relationship between leverage and overinvestment, such that corporate debt increases the overinvestment problem when the liquidity of the financial system is high. We thus contribute to the literature by providing support to the counterintuitive idea that, during the recent period of easily available external funds, corporate leverage ceased to function as an effective mechanism for curbing managerial incentives for empire building and indeed only served to exacerbate firms’ overinvestment problems.

The paper is organized as follows. In section two, we explain the empirical research design, with the description of the sample, the model and the method used. Our main results are shown in the third section. The paper ends with some concluding remarks and suggests some directions for future research.

چکیده

مقدمه

نمونه، مدل و روش

نمونه و روش

مدل و متغیرها

نتایج

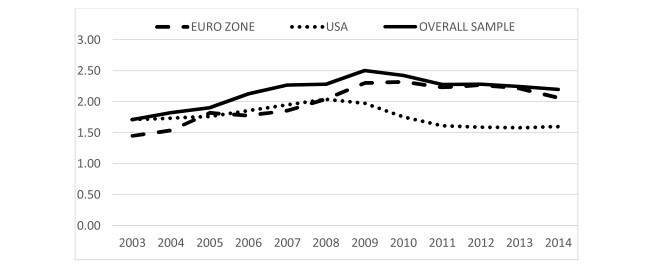

تجزیه و تحلیل توصیفی و برآورد مدل سرمایه گذاری بیش از حد سرمایه

تجزیه و تحلیل اثر نقدینگی و اهرم مالی سیستم مالی

بحث

منابع

Abstract

Introduction

Sample, model and method

Sample and method

Model and variables

Results

Descriptive analysis and estimation of the overinvestment model

Analysis of the effect of financial system liquidity and leverage

Discussion

References