دانلود رایگان مقاله صندوق سرمایه گذاری مشترک با مدیریت فعال سرمایه گذاری های منفعل را حفظ می کنند

چکیده

چکیده

ما اولین بررسی دقیق صندوق سرمایه گذاری قابل معامله در بورس (ETF ها) را درون پرتفوی صندوق سرمایه گذاری مشترک با مدیریت فعال (AMMF) برای درک بهتر اینکه چرا AMMF ها سرمایه گذاری قابل توجهی در ETF ها غیر فعال انجام میدهند، ارائه می دهیم. ما رابطه بین حفظ موقعیت های ETF و عملکرد AMMF ، همچنین اندازه گیری مستقیم عملکرد، شامل زمان بندی بازار، مدیریت جریان، حفظ وجه نقد را بررسی می کنیم. ما دریافتیم که بیش از یک سوم ما که بیش از یک سوم از AMMF ها بین سالهای 2004 و 2015 موقعیت ETF را گرفته اند. نتایج ما نشان می دهد که AMMFها بخش عظیمی از پرتفوی خود را به صندوقهایی اختصاص داده اند که با استفاده از اندازه گیری عملکرد های مختلف بین 0.41% و 1.63% در سال بدترین عملکرد را داشته اند. این AMMFها بدترین زمان بندی بازار و حفظ وجه نقد را نشان داده اند. در مقابل AMMFها که ETF ها در مقادیر کمی حفظ کرده اند دارای ویژگیهای مشابه با AMMF ها غیر کاربر هستند. بنابراین عملکرد ETF توانایی تحتانی سیگنال نیست، بااین حال، حفظ موقعیت های بزرگ ETF این چنین است.

مقدمه

صندوق سرمایه گذاری مشترک با مدیریت فعال ( زین پس AMMF ها) برای تلاش برای انتخاب اوراق بهادار کم ارزش در تلاش برای تولید بازده شناخته شده هستند. در حالی که AMMF های ارزش ویژه به طور معمول در چیدن سهام تمرکز دارند، AMMFها اغلب موقعیت خود را در صندوق سرمایه گذاری قابل معامله در بورس حفظ میکنند. بین سال های 2004 و 2015، دریافتیم که 37.88 درصد از AMMF ها یک ETF را در پرتفوی خود حفظ میکنند. با وجود AMMF های کاربر ETF که بیش یک تریلیون دلار تحت مدیریت و تقریبا یکی از هر پنج دلار اداره شده توسط AMMF ها را به خود اختصاص میدهد، متون فعلی نوز به بررسی تاثیر حفظ سرمایه گذاری منفعل، مانند ETF، بر عملکرد می پردازند.

با رقابت شدید برای پول جدید در صنعت AMMF، این متون استراتژی بی شماری طراحی شده برای افزایش عملکرد AMMF یا جریان ها را درنظر گرفته اند. این استراتژیها شامل انکوباسیون (ایوانز، 2010)، تغییر نام AMMF (کوپر و همکاران، 2005)، شرط بندی در صنعت کنسانتره (Kacperczyk و همکاران، 2005)، و سوئیچینگ بین زمان بندی بازار و استراتژی های انتخاب سهام است. تحقیقات بیشتر بر توانایی AMMF در مدیریت دارایی های خاص و یا نوع موقعیت متمرکز شده اند. چن و همکاران (2013) به بررسی فروش کوتاه AMMF پرداخته و رابطه ای بین موقعیت های کوتاه مدت و عملکرد AMMF بهبود یافته، پیدا کرده اند. کوسکی و پاپ (1999) اولین بررسی دقیق از نحوه استفاده AMMF از موقعیتهای مشتق شده، را ارائه کرده اند. فرینو و همکاران (2009) دریافتند که مدیریت جریان بهبود یافته با موقعیت شاخص های آتی در ارتباط است، و Cici و پالاسیوس (2015) دریافتند که استفاده گزینه ای با ایجاد درآمد و انگیزه های مصون سازی همراه است.

ما تاثیر یک استراتژی را که در ان پرتفوی های دارای مدیریت فعال موقعیت های قابل توجه ETF ها حفظ میکنند، مورد بررسی قرار دادیم. مزایای بالقوه این نوع استراتژی می تواند در محدوده صرفا افزایش عملکرد ، به بهبود پول نقد و مدیریت جریان، به توانایی زمان بندی بازار با حرکت به داخل یا خارج موقعیت ETF باشد. به این ترتیب بررسی می کنیم که درصورتیکه AMMF ها از موقعیت های ETF استفاده کنند آیا عملکرد آنها بهبود می یابد، بدین ترتیب حفظ موقعیت های بزرگ پرتفوی دارای مدیریت فعال را در سرمایه گذاریهای منفعل توجیه می کنیم.

قابل رویت ترین ویژگی مستند AMMF عملکرد است. از طریق بررسی عملکرد تعدیل شده با ریسک و بازده مازاد، دریافتیم که حفظ ETF با عملکرد پایین بسیار زیاد در طول دوره 12 ماهه بعدی مرتبط است. ما دریافتیم که کاربرانی که بیشترین استفاده را از AMMF می کنند نتایج را در دست دارند، ، و متعاقبا کاربران AMMFs غیر ETF سالیانه عملکردی بین 0.41٪ و 1.63٪ را دارا می باشند.3. این نتایج پس از کنترل درآمد، سبک، خانواده، و ویژگی های عینی حاصل شده است.

یافته های ما حاکی از این است که موقعیت ETF بزرگ ارائه دهنده ی نشانه ی قوی از عملکرد ضعیف AMMF می باشد. این نتیجه، در رابطه با کاربران قویETF میانگین 12.81 درصد از پرتفولیوی خود را به EFT تخصیص داده اند، و از تصمیمات AMMF جهت حفظ موقعیت های بزرگ EFT کمک می گیرند. با استفاده از روش های جایگزین برای نیرومندی مانند رتبه بندی tercile، رتبه بندی سبک است، رتبه بندی طول عمر مقطعی، 24 ماه رتبه بندی با بازده ماهانه، و یک رویکرد نمونه همسان، پیدا کنیم و نتایج کمی مشابه، و شواهد اغلب قوی تر و قدر بیشتر در ارتباط با موقعیت های ETF بزرگ تحت عملکرد در میان پرتفولیو های AMMF.

برای درک بهتر مبدأ این عملکرد ضعیف، سنجش عملکرد را به یک بخش ETF و بخش غیر ETF تجزیه تفکیک می کنیم. ما دریافتیم که هر دو بخش ETF و غیر ETF بصورت قابل توجهی به کاربران تحت عملکرد بالای EFT AMMF کمک می کند. در مقابل، در می یابیم که موقعیت ETF سهم معنادار و یا قابل توجهی در عملکرد AMMFsکاربران ETF ضعیف ندارد. بازده منفی از نمونه کارها ETF شواهدی بر این اصل است که کاربران AMMF بالا ETF از فقدان مهارت گسترش مستقیم شاخص ها توسط صندوق ها رنج می برند. این مسئله نشان می دهد که کاربران بالای AMMFs ممکن است در جنبه های متعددی از مدیریت نمونه کارها غیر متخصص باشند و فاقد توانایی لازم جهت انتخاب سهام باشند.

پس از آن به بررسی تاثیر مستقیم همزمان، حفظ ETF بر عملکرد AMMF خواهیم پرداخت. در یافتیم که کاربران سطح پایین AMMFs با تفاوت معنی داری در عملکرد در طول دوره ی حفظ ETF نسبت به دوره ای که فاقد ETF می باشد، مواجه نخواهند شد. در میان کاربران بالای AMMFs کاهش قابل توجهی در بی اعتدالی سبک ، بی اعتدالی هدف، و اندازه گیری و معیار سنجش عملکرد نا منعادل در طول ماه های حفظ ETF، بیشتر نشانگر این امر است که کاربران بالای AMMFs فاقد توانایی استفاده از منابع ETF به شیوه ای که باعث بهبود عملکرد شود، می باشند.

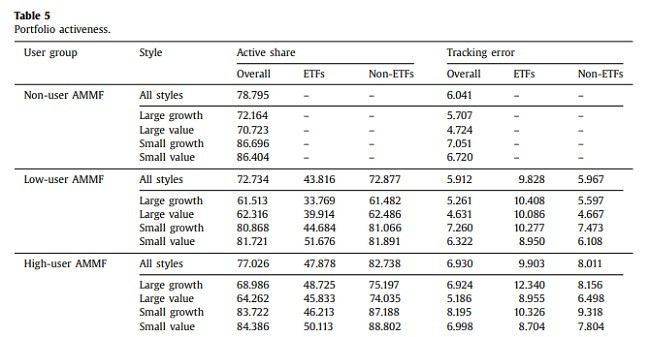

تأثیر سطوح مختلف فعال ETF بر عملکرد AMMF را مشخص خواهیم کرد. با استفاده از سنجش سهم فعال محاسبه شده ی میزان سهام ETF AMMF، به موقعیت های فعال تر ETF و ارتباط پیرامونش با کاهش عملکرد دست خواهیم یافت. آن دسته از کاربران سطح بالا ی AMMFs که شرایط ETF فعال تر ی را ایجاد می کنند، و در نتیجه از ETFs ها به عنوان بخشی از استراتژی های سرمایه گذاری فعال استفاده می کنند، عملکرد پایین تری دارند. این مورد بر مبنای نتیجه تجزیه و تحلیلی سهم فعال ETF استوار است، که نشان می دهد که AMMFs وسعت یافته،، شرط اول ETF خارج از معیار مختص به خود AMMFs باعث عملکرد پایین می شود.

اگر چه AMMFs درکاربران ETF سطح بالا به طور قابل توجهی می تواند منجر به عملکرد پایین شود، ETFs می تواند از طریق منابع غیر مستقیم عملکرد امتیازاتی را به ارمغان بیاورد. برای بررسی افزایش در معرض قرارگرفتن AMMFs افزایش بازار در طول زمان رونق بازار و در زمان رکود بازار، ما از روش زمان بندی بازار Henriksson و مرتون (1981) و Treynor و Mazuy(1966) استفاده کردیم. عمدتا، به این نتیجه رسیدیم که AMMFs از نظر توانایی زمان بندی بازار ضعیف عمل می کند. با این حال، AMMFs با سطح کاربری ETF بالا از کمترین نقدینگی زمان بندی بازار برخوردار می باشند. نسبت به کاربران غیر ETF، AMMFs کابرانETF سطح پایین توانایی زمان بندی بازار مشابهی از خود بروز می دهند.

Abstract

We provide the first in-depth examination of exchange-traded funds (ETFs) within actively managed mutual fund (AMMF) portfolios to better understand why AMMFs make substantial investments in passive ETFs. We examine the association between holding ETF positions and AMMF performance, as well as indirect measures of performance, including market timing, flow management, and cash holdings. We find that over one-third of AMMFs take an ETF position between 2004 and 2015. Our results indicate that AMMFs allocating large portions of their portfolio to ETFs perform worse, by between 0.41% and 1.63% annually using various performance measures. These AMMFs also exhibit worse market timing and hold more cash. In contrast, AMMFs that hold ETFs in small amounts have similar characteristics to non-user AMMFs. Therefore, the act of holding an ETF does not signal inferior ability, however, taking large ETF positions does.

1. Introduction

Actively managed mutual funds (hereafter AMMFs) are well known for attempting to pick undervalued securities in an effort to generate excess returns. While equity AMMFs typically focus on picking stocks, AMMFs frequently hold positions in passively managed exchange-traded funds (ETFs). Between 2004 and 2015, we find that 37.88% of AMMFs held an ETF in their portfolio. Despite ETF-user AMMFs accounting for over one trillion dollars under management and almost one out of every five dollars managed by AMMFs, current literature has yet to examine the impact that holding a passive investment, such as an ETF, has on performance.

With the intense competition for new money within the AMMF industry (Berk and Green, 2004), the literature observes countless strategies designed to increase AMMF performance or inflows. These strategies include incubation (Evans, 2010), changing AMMF names (Cooper et al., 2005), making concentrated industry bets (Kacperczyk et al., 2005), and switching between market timing and stock picking strategies (Kacperczyk et al., 2014), among oth-ers. Additional research has focused on AMMF ability managing specific assets or position types. Chen et al. (2013) examines AMMF short selling and finds an association between short positions and improved AMMF performance. Koski and Pontiff (1999) provide the first detailed look at how AMMFs utilize derivative positions. Frino et al. (2009) find improved flow management associated with index futures positions, and Cici and Palacios (2015) find options use is associated with income generation and hedging motives.

We examine the impact of a strategy where actively managed portfolios hold substantial ETF positions. The potential benefits of this type of strategy can range from purely increasing performance, to improved cash and flow management, to the ability to time markets by moving into or out of an ETF position. As such, we examine if AMMFs utilizing ETF positions have improved performance, thus justifying holding large proportions of an actively managed portfolio in passive investments.

An AMMF’s most visible and well documented characteristic is performance.2 Through the examination of risk-adjusted performance and excess returns, we find that holding an ETF is associated with significantly lower performance over the subsequent 12 month period. To further our analysis, we follow and divide our sample into low- and highETF-user groups at the median proportion of a portfolio invested in ETFs over 12 month periods. We find high-user AMMFs drive our results, generating the lowest performance and subsequently underperforming non-ETF-user AMMFs by between 0.41% and 1.63% per year.3 These results hold after controlling for fund, style, family, and objective characteristics.

Our findings suggest that large ETF positions provide a strong indicator of subsequent AMMF underperformance. This result, in conjunction with high-ETF-users allocating an average of 12.81% of their portfolios to ETFs, brings into question an AMMF’s decision to hold large ETF positions. Utilizing alternative methodologies for robustness such as a tercile ranking, a style-based ranking, a lifetime cross-sectional ranking, a 24 month ranking with monthly returns, and a matched sample approach, we find quantitatively similar results, and oftentimes stronger evidence and greater magnitude of the underperformance associated with large ETF positions among AMMF portfolios.

To better understand the source of this underperformance, we decompose performance measures into an ETF portion and a nonETF portion. We find that both ETF and non-ETF portions significantly contribute to the underperformance of high-ETF-user AMMFs. In contrast, we find that ETF positions do not make a meaningful or significant contribution to the performance of lowETF-user AMMFs. The negative returns of the ETF portfolio provide evidence that the high-ETF-user AMMF’s lack of skill extends beyond directly selecting securities and into picking indices tracked by ETFs. This indicates that high-user-AMMFs may be unskilled in multiple facets of portfolio management rather than just lacking the ability to select securities.

Next we examine the direct, contemporaneous impact that holding an ETF has on AMMF performance. We find that lowuser AMMFs experience no meaningful difference in performance during periods they hold an ETF relative to periods they do not hold an ETF. Among high-user AMMFs we observe a significant decrease in style excess, objective excess, and benchmark excess performance measures during months they hold an ETF, further suggesting that high-user AMMFs lack the ability to utilize ETF holdings in a manner that improves performance.

We determine the impact that various levels of ETF activeness have on AMMF performance. Using a measure of Active Share calculated for an AMMF’s ETF portfolio, we find that more active ETF positions have a marginal association with decreased performance. Those high-user-AMMFs that make more active ETF bets, thus using ETFs as part of an active investment strategy, generate lower performance. We then examine the impact of ETF type on AMMF performance and find that high-user AMMFs holding traditional index tracking ETFs, though not necessarily tracking the assigned benchmark of the AMMF, generate the majority of our observed underperformance. This is consistent with the result of our ETF Active Share analysis, indicating that AMMFs taking large, index ETF bets outside of their assigned benchmark are the AMMFs generating the lowest performance.

Although high-ETF-user AMMFs significantly underperform, ETFs can provide value through indirect sources of performance. To examine if AMMFs increase market exposure during up markets and decrease market exposure during down markets, we employ the market timing methodologies of Henriksson and Merton (1981) and Treynor and Mazuy (1966). We find that, in general, AMMFs have poor market timing ability. However, high-ETF-user AMMFs are the poorest market timing funds. Relative to non-ETFusers, low-ETF-user AMMFs exhibit similar market timing ability. These results support the association between large ETF positions and a lack of AMMF ability.

چکیده

مقدمه

داده ها، ایجاد نمونه و آمارهای نمونه

داده ها

ویژگی های ETF و صندوق های سرمایه گذاری

ویژگی های صندوق های سرمایه گذاری و موقعیت ETF چند متغیره

مدیریت فعال عملکرد صندوق های سرمایه گذاری

عملکرد بودجه ی مشترک با مدیریت فعال

تجزیه ی عملکرد

حفظ دوره ETFs در مقابل عدم حفظ دوره ETFS

تاثیر ویژگی ها و نوع ETF بر عملکرد

سهم فعال ETF ها

نوع برگزاری ETF

منابع اضافی عملکرد

زمان بندی بازار

مدیریت نقدینگی

مدیریت پول نقد

تایید اعتبار،

رتبه بندی سه قسمتی

رتبه بندی سبک

نتایج مقطعی طول عمر

نمونه منطبق

بازده ماهانه در طول دوره 24 ماهه

دوره های فرعی زمانی

نتیجه گیری

Abstract

Introduction

2. Data, sample creation, and sample statistics

2.1. Data

2.2. ETF and mutual fund characteristics

2.3. Multivariate mutual fund characteristics and ETF positions

3. Actively managed mutual fund performance

3.1. Performance of an actively managed mutual fund

3.2. Performance decomposition

3.3. Periods ETFs held versus periods ETFs not held

4. Impact of ETF characteristics and type on performance

4.1. ETF active share

4.2. Type of ETF held

5. Additional sources of performance

5.1. Market timing

5.2. Liquidity management

6. Robustness

6.1. Tercile rankings

6.2. Style rankings

6.3. Lifetime cross-sectional results

6.4. Matched sample

6.5. Monthly returns over 24 month periods

6.6. Time sub periods

7. Conclusion