دانلود رایگان مقاله رابطه بین ریسک، تعادل ریسک، بازده و پیچیدگی

چکیده

ما دو جنبه از ریسک بانک را با تاکید بر رابطه بین آنها بررسی کردیم. علاوه بر این، در سراسر تجزیه و تحلیل، ما بین بانک های پیچیده و غیر پیچیده، فرق قائل شدیم، از طرفی مورد دوم از ریسک پذیری بیشتری برخوردار است. ما به دنبال چگونگی ایجاد این عوامل ریسک در ارتباط با متغییرهای خاص بانکی ، ساختار بازار و متغییرهای اقتصادی هستیم. نتایج کلیدی نشان می دهد که بی ثباتی درآمدها (ریسک تجاری) با توان بازار افزایش می یابد اما با اندازه و خروجی کاهش می یابد، در حالی که ریسک پذیری (ریسک مدیریتی) با توان بازار کاهش می یابد و با اندازه و خروجی افزایش می یابد. علاوه بر این، در بررسی بازده هر واحد ریسک، نتایج نشان می دهند که افزایش بازده و ریسک پذیری با عوامل متغییرهای خاص بانکی و محیط اقتصادی همراه است، در حالی که کاهش ریسک پذیری با ساختار بازار در ارتباط است. این نشان می دهد که مدیریت ریسک، با عوامل تحت کنترل بانک یا بهبود محیط خارجی افزایش می یابد اما با تعامل رقبا کاهش می یابد. بطور کلی، نتایج نشان می دهند که سیاستگذاری باید بر نقدینگی و موجودی صاحبان سهام تمرکز کند که از طرفی این روند باید بصورت ضد دوره ای باشد اما اندازه و ساختار بازار بخودی خود عوامل تعیین کننده ای برای ریسک بالاتر نیستند. در شرایط بحران مالی اخیر، این احتمال وجود دارد که اعتدال بزرگ که به پیشبرد بحران و به ریسک پذیری بالاتری با توجه به رشد اقتصادی بالاتر اما بدون موجودی ضرورری ایجاد شده منجر می شود.

1. مقدمه

این مقاله به بررسی دو جنبه ریسک بانک، با تاکید بر چگونگی ارتباط آنها با یکدیگر و چگونگی این اثرات بر بانک ها که متشکل از پیچیدگی متفاوت و با هدف آشکارسازی پیامدهای سیاستگذاری است پرداخته است. به دنبال بحران مالی، بحث سیاست گذاری اندازه بانک و ساختار بازار را احاطه کرده است. با این حال، مجموعه ای کامل از شواهد تجربی در مورد ریسک بانک وجود ندارد که برای اطمینان از چنین سیاستی موردنیاز است. هدف و سهم این مقاله افزایش درک ریسک بانک ها می باشد، اما به جای بررسی المان های ریسک بصورت مجزا، هدف ما در اینجا بررسی ارتباط بین بخش های مختلف ریسک، از جمله ریسک تجاری و ریسک مدیریتی و همچنین پیچیدگی سازمانی بانک ها است. نتایج این مقاله باید شواهد مبتنی بر محیط را که در سیاست گذاری ایجاد شده است بهبود بخشد.

در بررسی ریسک بانک، اولا، ما مدل بی ثباتی درآمدها را با هدف کشف ارتباط بین بی ثباتی و سه مجموعه متغیر: عوامل خاص بانکی ، ساختار بازار و فعالیت اقتصادی را تعیین کرده ایم. در حالی که این روش، که ریسک تجاری را می دهد، قبلا ( هرچند نه بصورت گسترده) در مقالات در نظر گرفته شده است، که این به عنوان مبنایی برای باقی مانده این مقاله بکار می رود. دوما، ما به بررسی رابطه بین درآمدها و بی ثباتی درآمدها که شامل درآمد و تعادل ریسک می باشند پرداخته ایم. بنابراین، ریسک مدیریتی بطور گسترده ای قبلا در نظر گرفته نشده است. از طرفی، ما به چگونگی تاثیر سه مجموعه متغییر (عوامل خاص بانکی ، بازار و اقتصاد) در تعادل ریسک- بازده علاقه¬ مند هستیم. در ابتدا این دو المان ریسک بطورجداگانه در نظر گرفته شد، سپس ما چگونگی ارتباط آنها را در نظر گرفتیم، بطور خاص در مورد اینکه آیا متغییرهایی که منجر به افزایش یا کاهش بی ثباتی می شوند مشابه متغییرهایی که تعادل بازده ها را تقویت یا تضعیف می کنند هستند. هر کدام از این تجزیه وتحلیل ها در زمینه بانک های مجزا که به عنوان پیچیدگی در مقابل آنهایی که به عنوان غیر پیچیده در نظرگرفته شده اند با توجه به ساختارشان انجام شده است.

این مقاله به دنبال کمک به بحث در مورد ریسک بانک ها و ارائه پیامدهای سیاستگذاری است. بطور خاص، بی ثباتی یک جایگزین برای ریسک فراهم می کند، که چنین ریسکی به نوبه خود پیامدهایی برای ثبات اقتصادی به وجود می آورد. در نتیجه، آگاهی از چگونگی متغییرهای خاص بانکی و ساختار بازار و همچنین تاثیر عملکرد اقتصادی بر ریسک پیامدهای سیاستگذاری مشخصی دارد. علاوه براین، ماهیت رابطه بین درآمدها و بی ثباتی درآمدها می تواند منجر به استنباط هایی در مورد اولویت های ریسک مدیریتی بانک شود، که این عمل مجددا می تواند منجر به پیامدهای سیاستگذاری در طرح های انگیزشی برای مدیریت شود. درک و بررسی ریسک باتوجه به بحران اخیر بسیار مهم می باشد. علاوه براین، ما بانک ها را در دو دسته ریسک به صورت جدا توسط تعقیب کننده پیچیدگی واگذار شده به شرکت های نگهداری بانک توسط اندوخته فدرال تعریف کرده ایم. مجددا، پیچیدگی بیشتر، می تواند به عنوان عامل ریسک محسوب شود. این پیچیدگی بیشتر به عنوان بحث سیاستگذاری، معمولا نه بانک های بزرگ هستند و نه جزئیات مشخص تری در مورد اینکه آیا نهاد پیچیده است و از طرفی ماهیت آن ریسک را در برمی گیرند.

بسیاری از تحقیقات به بررسی عوامل تعیین کننده درآمدهای بانک پرداخته اند، در حالی که نسبت کمی از مطالعات به بررسی بی ثباتی درآمدها و رابطه بین میانگین درآمدها و بی ثباتی درآمدها پرداخته اند. درآمدهای بی ثبات بالا مبنای سرمایه بانک ها را تحت تاثیر قرار می دهند و می توانند منجر به بی ثباتی بخش های بانکی (برای مثال، مقالات آلبرتازی و گامباکورتا، 2009؛ کوتو، 2002) شوند. به نوبه خود، سیستم بانکداری که فاقد ثبات کافی است می تواند بر رشد اقتصادی تاثیری منفی بگذارد(برای مثال، مقالات لویزا و رانسیر، 2006؛ لین و هانگ، 2012). در این زمینه ما ممکن است قادر به استنباط مدیریت رفتار ریسک پذیر از طریق رابطه بین میانگین درآمدها و بی ثباتی درآمدها باشیم. در این رابطه، بنابراین، درک عواملی که بر بی ثباتی درآمدها تاثیر خواهند گذاشت و همچنین به بحث سیاسگذاری در مورد اندازه بانک و تمرکز بازار بانک کمک می کند. از طرفی این سوال به وجود می آید که آیا بانک های بزرگ قادر به مقاوت در برابر بی ثباتی بزرگ بدون تاثیر گذاشتن بر عملیات خود هستند و قادر به تنوع به منظور کاهش بی ثباتی هستند(استور، 2007). بطور مشابه، یک سیستم بانکی متمرکز ممکن است در معرض بی ثباتی و ارائه ثبات بیشتر باشد(برای مثال، بک و همکاران، 2006؛ اسکائیک و همکاران، 2009). اگرچه، دیدگاهی جایگزین وجود دارد که به موجب آن سیستم های بانکی که بیشتر متمرکز شده اند شکننده تر هستند(بوید و د نیکولز، 2005). علاوه براین، درک دوره ها هنگامی که بانک ها به ارائه سطوح بالاتر ریسک و انجام ریسک بیشتر می پردازند و زمانی که مدیران بانک ها در معرض درگیر بودن در رفتار ریسک پذیری هستند،این سوال مطرح می شود که آیا ریسک پذیری بین بانک های دارای پیچیدگی متنوع، متفاوت است و آیا می تواند به افزایش بحث مقررات محیط، نظارت و انگیزه برای ریسک منجر شود (گونزالس، 2005؛ لاون و لوین، 2009).

همانطور که در بالا اشاره شده، طیف وسیعی از مطالعات که به بررسی رابطه بین بازارهای مختلف و مشخصه های بانک و درآمدهای بانک پرداخته اند وجود دارد، با این حال، تعداد نسبتا کمی از مقالات به بررسی بی ثباتی درآمدها پرداخته اند. باتوجه به کارهای قبل، بخش کوچکی از مقالات شامل لوانیان (1994)، رولاند (1997) و برگر و همکاران (2000) برای ایالات متحده، گودراد و همکاران (2004 و 2011) برای اروپا و لیو و ویلسون (2013) برای ژاپن، بی ثباتی درآمدها را بررسی کرده اند، درحالی که گودراد و همکاران (2013) ، محدوده بازارها را بررسی کرده اند. باتوجه به مقالات پیشینی که نزدیک به این مقاله هستند، بوید و رانکل (1993) استدلال می کنند که ارتباطی منفی بین بی ثباتی درآمدها و اندازه بانک ها برای شرکت های نگهداری بانک ها وجود دارد، در حالی که استیروح (2004) استدلال می کند که چنین رابطه ای وجود ندارد. اخیرا، دی هان و پاگ اوساین (a وb 2012) به بررسی رابطه بین اندازه و بی ثباتی درآمدها برای هردو مورد بانک تجاری و شرکت های نگهداری بانک پرداخته اند.دی هان و پاگ اوساین (a2012) به بررسی بانک های تجاری پرداخته اند و استدلال کردند که رابطه ای منفی بین اندازه بانک و بی ثباتی درآمدها وجود دارد، اگر چه این رابطه منفی با کاهش متمرکز شدن بازار تضعیف شده است. این نتایج براساس بررسی بانک های ایالات متحده در مدتی نسبتا کوتاه بین سال های 2004 تا 2009 بدست آمده است. دی هان و پاگ اوساین(b2012) به بررسی شرکت های نگهداری بانک در یک دوره از اواسط 1990 پرداخته اند و همچنین استدلال می کنند که اندازه بانک رابطه ای منفی با بی ثباتی دارد؛ با این حال، این رابطه معکوس دارای حد اندازه خاصی است.

باتوجه به رابطه بین بی ثباتی درآمدها و درآمدها، این مسئله تاکنون در تحقیقات بانکی نادیده گرفته شده است. از دیدگاه مالی استاندارد، ما انتظار داریم که رابطه ای مثبت بین بازده و بی ثباتی (ریسک) وجود داشته باشد. در حالی که این قضیه بطورکلی در مقالات پیشین قیمت گذاری دارایی ها پذیرفته شده، باتوجه به رفتار شرکت ها رابطه ای منفی اغلب گزارش شده است، اگر چه این پیش آمد به عنوان تناقص بومن (بومن، 1980) شناخته شده است. این رابطه منفی نشان می دهد که مدیران حاضر به پذیرش ریسک بیشتری برای پاداش پایین تر هستند و این مورد بطور گسترده ای گزارش شده است(برای مثال، نیکل و رودریگز، 2002). رابطه مثبت بین بازده و بی ثباتی (ریسک) از فرض قطعی ریسک گریزی ناشی می شود. به این دلیل، اگر به سرمایه گذاران، با بازده بالاتر(مورد انتظار) پاداش داده شود، در این صورت آنها تنها ریسک بالاتر را می پذیرند. با این حال، اگر ما به مدیران اجازه ی ارائه رفتار ریسک طلبانه دهیم، پس از این کار رابطه ای منفی بین درآمدها و بی ثباتی درآمدها بوجود خواهد آمد. چنین رفتار ریسک طلبانه ای از دیدگاه سرمایه گذاران نامطلوب خواهد بود، با این حال، ممکن است برای مدیران بسته به انگیزه های قراردادی مطلوب باشد. درحالی که ما انتظار نداریم مدیران بطور مداوم ریسک طلب باشند، شاید منطقی باشد که فرض کنیم در دوره هایی مدیران ریسک گریز هستند و در دیگر دوره ها مدیران ریسک طلب هستند. از این رو، ممکن است دوره هایی وجود داشته باشد که رابطه بین بازده و ریسک بین مثبت و منفی تغییر کند. در این حالت، رابطه منفی می تواند با استفاده از نظریه چشم اندازه (کاهنمن و تورسکی، 1979) دیده شود، که مدیران ریسک طلب را تحت نتایج بد و ریسک گریز را تحت نتایج خوب تقسیم بندی می کند. از دیدگاه بخش بانکداری، بررسی ماهیت رابطه ریسک پذیری به درک مان در پویای ریسک کمک می کند.

ما به بررسی این دو موضوع بصورت جدا از طریق روش های بازگشت پنل استاندارد پرداخته ایم،که شامل مراحل: اولا، مدلسازی عوامل موثر بر بی ثباتی درآمدهای بانک های ایالات متحده به شیوه ای مشابه باتوجه به مقاله دی هان و پاگ اوساین (a وb 2012) انجام شده است، با این حال، ما تجزیه وتحلیل را در سه مسیر گسترش داده ایم. در مرحله اول، ما یک دوره نمونه 25 ساله که در مقابل 6 سال (مقاله a 2016) و 15 سال (مقاله b 2012) در نظر گرفته ایم. افزایش دوه نمونه استحکام نتایج را بهبود می بخشد و از طرفی دوره های متعدد می تواند بی ثباتی کم و زیاد را پوشش دهد. در مرحله دوم، ما دو متغییر اضافی کلیدی را در نظر گرفتیم، یک، اندازه گیری توان بازار توسط بانک های فردی از طریق شاخص لرنر (Lerner)، و دو، اندازه گیری محیط اقتصادی، از طریق رشدGDP . در کمک به بحث مرتبط با بانک های بزرگ و تراکم بازار، هر دو عامل توان بازار و محیط اقتصادی که باید اندازه گیری شوند، نقش مهمی در تعیین رفتارشان بازی می کند. علاوه براین، شاخص لرنر اندازه سطح بانکی را ارائه می دهد و ممکن است میزان رقابت در بازار که نسبتی متمرکز است را نشان دهد. سوم، علاوه بر در نظر گرفتن عوامل خاص بانکی معمول، مانند اندازه، ما همچنین نوع بانک مشخص شده را توسط شاخص پیچیدگی در نظر گرفته ایم. بطور خاص، ما علاقمند هستیم که آیا ریسک، به عنوان جایگزین بی ثباتی، پویایی متفاوتی در سراسر بانک های مشخص شده به عنوان پیچیدگی متفاوت نشان می دهد.

دوما، ما رابطه بین درآمد و بی ثباتی درآمدها، یعنی اندازه بانک و بی ثباتی را دوباره در دسته های مختلف مشخص شده در نظر گرفتیم. علاقه خاص ما به این است که آیا رابطه ای مثبت و منفی بین درآمد و بی ثباتی درآمدها وجود دارد، و چگونه این رابطه با عوامل بانک، بازار و اقتصاد ارتباط دارد. قابل ذکر است، ما علاقمند به تغییر اندازه بانک و یا ساختار بازار هستیم که به درک بانک ها از ریسک یا در واقع به حرکت های چرخه تجاری مرتبط است. باز هم، بانک ها باتوجه به شاخص پیچیدگی شان به عنوان مدیریت بانک پیچیده در نظر گرفته شده اند که ممکن است اولویت های ریسک مختلف از یک بانک پیچیده را کمتر نشان دهند. در نهایت، ما در نظرگرفتیم که آیا هر سازگاری در عامل ها بر بی ثباتی درآمدها (ریسک بانک) و ریسک پذیری (ریسک مدیریتی) تاثیر می گذارد و انجام روش بازگشت سوم (ذکر شده در بالا) براساس نوع نرخ شارپ (Sharpe) (بازده های هر واحد ریسک) اندازه گیری می شود، در نتیجه، نظریه ای از چگونگی رفتار کردن بانک ها با توجه به ریسک و رابطه شان با بازده، از جمله ریسک تنظیم شده بازده ها وجود دارد. امید است که نتایج در این مقاله به بحث سیاستگذاری کمک کند و بویژه، به پرسش اینکه آیا سیاستگذاری باید بطور متفاوتی در انواع بانک های مشخص شده و همچنین به بازار و شرایط اقتصادی اعمال شود، پاسخ داده شود.

Abstract

We examine two aspects of bank risk with an emphasis on the interaction between them. Moreover, throughout the analysis we differentiate between non-complex and complex banks, the latter of which could be seen as exhibiting a further level of risk. We seek to establish how these risk factors interact with bank specific, market structure and economic variables. Key results indicate that earnings volatility (business risk) increases with market power but decrease with size and output. While risk-taking (managerial risk) decreases with market power and increases with size and output. Furthermore, in examining return per unit of risk, results demonstrate that increase return and risk-taking is associated with bank specific factors and the economic environment, whereas decrease risk taking is associated with market structure. This suggests a management of risk, which increases with factors under bank control or improving external environment but decreases with the interaction of competitors. Overall, the results suggest that policy should focus on liquidity and equity buffers that should operate counter-cyclicality but size and market structure per se are not determining factors for higher risk. In terms of the recent financial crisis, it is likely that the great moderation that proceeded the crisis led to higher risk-taking due to higher economic growth but without the necessary buffers being established.

1. Introduction

This paper seeks to examine two aspects of bank risk, with a particular emphasis on how they interact with each other and how this impacts across banks comprised of differing complexity and with the aim of revealing the attendant policy implications. Following the financial crisis, much policy discussion has surrounded bank size and market structure. However, a complete set of empirical evidence regarding bank risk is lacking in which to ensure such policy is informed. The aim and contribution of this paper is to enhance our understanding of bank risk, but rather than examine elements of risk in isolation, the objective here is to examine the interaction between different components of risk, including business risk and managerial risk as well as bank organisational complexity. The results of this paper should improve the evidence-based environment in which policy is established.

In examining bank risk, first, we model the determinants of earnings volatility with the aim of uncovering the links between volatility and three sets of variables; bank specific factors, market structure and economic activity. While this approach, which captures business risk, has previously (though not extensively) been considered within the literature, it serves as a base for the remainder of the paper. Second, we examine the relation between earnings and earnings volatility; that is, the return and risk trade-off. This, therefore, captures management risk and has not been widely considered previously. Again, we are interested in how the three sets of variables (bank specific, market and economic) affect the return-risk trade-off. Having considered these two elements of risk separately, we then consider how they interact, specifically in terms of whether the variables that are associated with an increase or decrease in volatility are the same variables that strengthen or weaken the trade-off with returns. Each of these analyses are conducted within the context of separating banks that are considered as complex versus those that are considered as non-complex with regard to their structure.

This paper seeks to contribute to the debate regarding bank risk and to provide policy 3 implications. In particular, volatility provides a proxy for risk, where such risk in turn has implications for economic stability. Thus, knowledge of how bank specific and market structure factors as well as economic performance impact on risk has obvious policy implications. Furthermore, the nature of the relation between earnings and earnings volatility can lead to inferences about the risk preferences of bank management, which again can lead to policy implications in designing incentives for management. An understanding and examination of such risk is important given the recent crisis period. Furthermore, we separate banks into two risk categories as defined by a complexity indictor assigned to bank holding companies by the Federal Reserve. Again, greater complexity can be regarded as a risk factor. This is of interest as policy discussion usually surrounds whether banks are large or not rather than more specific detail regarding whether the institution is complex and the nature of that risk.

While there has been a significant amount of research examining the determinants of bank earnings themselves, there is a relative paucity of studies examining earnings volatility and the relation between the mean and volatility of earnings. Highly volatile earnings will affect a bank’s capital base and could lead to instability in the banking sector (see, for example, Albertazzi and Gambacorta, 2009; Couto, 2002). In turn, a banking system that lacks sufficient stability could impact negatively upon economic growth (e.g., Loayza and Rancière, 2006; Lin and Huang, 2012). Within this context we may be able to infer manager risk-taking behaviour through the relation between the mean and volatility of earnings. In this respect, therefore, understanding the factors that affect earnings volatility will also contribute to the policy debate regarding bank size and bank market concentration. That is, whether large banks are better able to withstand significant volatility without impact upon their operations and are able to diversify in order to reduce volatility (Stever, 2007). Similarly, a concentrated banking system may be less prone to volatility and exhibit greater stability (e.g., 4 Beck et al, 2006; Schaek et al, 2009). Although, an alternative view exists whereby more concentrated banking systems are more fragile (Boyd and De Nicolo, 2005). Further, understanding periods when banks appear to exhibit higher levels of risk, undertake more risk, when managers of banks are more prone to engage in risk-taking behaviour and whether this differs between banks of differing complexity can enhance the discussion surrounding regulation, governance and incentives for risk (Gonzalez, 2005; Laeven and Levine, 2009).

As noted above, there exists a range of studies that examine the relation between various market and bank characteristics and bank earnings, however, there is relatively few that examine earnings volatility. With regard to the former, a small selection includes Levonian (1994), Roland (1997) and Berger et al (2000) for the US, Goddard et al (2004, 2010) for Europe and Liu and Wilson (2013) for Japan, while, Goddard et al (2013) examine a range of markets. With regard to the literature more closely related to this paper, Boyd and Runkle (1993) argue that there exists a negative relation between earnings volatility and bank size for US bank holding companies, while Stiroh (2004) argues that no such relation exists. Most recently, De Haan and Poghosyan (2012a,b) examine the relation between size and earnings volatility both for commercial banks and bank holding companies. De Haan and Poghosyan (2012a) examining commercial banks argue that there is a negative relation between bank size and earnings volatility, although the negative relation is weakened with increased market concentration. This result was based on examining US banks over the relatively short period of 2004-2009. De Haan and Poghosyan (2012b) examining bank holding companies over a period from the mid-1990s also argue that bank size is negatively related to volatility, however, that relation reverses over a particular size threshold.

In regards of the relation between earnings volatility and earnings, this issue has hitherto been overlooked in banking research. From a standard finance perspective, we would expect there to exist a positive relation between return and volatility (risk). While this is generally accepted within the asset pricing literature, with respect to company behaviour a negative relation has often been reported, in what has become known as Bowman’s paradox (Bowman, 1980). This negative relation implies that managers are willing to accept greater risk for a lower reward and has been widely reported (for a review see Nickel and Rodriguez, 2002). The positive relation between return and volatility (risk) arises from the crucial assumption of risk aversion. That is, investors will only accept higher risk if they are rewarded by a higher (expected) return. However, if we allow managers to exhibit riskseeking behaviour then a negative relation between earnings and earnings volatility will exist. Such risk-seeking behaviour would be undesirable from an investors perspective, however, may be desirable for managers depending on their contractual incentives.2 While we may not expect mangers to be consistently risk-seeking, it would perhaps be reasonable to assume that there may be periods of time where managers are risk-averse and other periods of time where managers are risk-seeking. Hence, there may exist periods of time where the relation between return and risk switches between positive and negative. In this vein, the negative relation can be seen through the application of prospect theory (Kahneman and Tversky, 1979), where managers become risk-seeking following bad outcomes and risk-averse following good outcomes.3 From the perspective of the banking sector, an examination of the nature of the return-risk relation will aid our understanding of the dynamics of risk.

We begin by examining these two issues separately through standard panel regression approaches. First, modelling the determinants of US bank earnings volatility in a manner similar to that of De Haan and Poghosyan (2012a,b). However, we extend that analysis in three directions. First, we consider a sample period of over twenty-five years as opposed to six (2012a paper) and fifteen (2012b paper). Enhancing the sample period will improve the robustness of the results as it will cover numerous periods of high and low volatility. Second, we include two key additional variables, first, a measure of the market power held by an individual bank through the Lerner index, and second, the economic environment, through GDP growth. In contributing to the discussion regarding large banks and market concentration, both market power and the economic environment in which they operate must play a role in determining their behaviour. Furthermore, the Lerner index provides a bank level measure and may indicate the degree of contestability within a market that a concentration ratio does not capture. Third, in addition to considering the usual bank specific factors, such as size, we also consider bank type as identified by the complexity indicator. In particular, we are interested in whether risk, as proxied by volatility, exhibits differing dynamics across banks identified as being of different complexity.

Second, we consider the relation between earning and earnings volatility, again, identifying different categories of bank and volatility measures. Of particular interest is whether there exists a positive or negative relation and how that relation may interact with bank, market and economic factors. Notably, we are interested in whether bank size or market structure alters a banks perception of risk or indeed whether it is related to movements in the business cycle. Again, banks are considered according to their complexity indicator as the management of a complex bank may exhibit different risk preferences from one of a less complex bank. Finally, we consider whether there exists any consistency in the factors that affect earnings volatility (bank risk) and risk-taking (managerial risk) and conduct a third regression approach based around a Sharpe ratio type measure (returns per unit of risk). Thus, providing a viewpoint of how banks behave with respect to risk and its relation with returns, including risk adjusted returns. It is hoped that the results here contribute to the policy debate and in particular, whether policy should be applied differently across identified bank types as 7 well as market and economic conditions.

چکیده

1. مقدمه

2. داده ها و روش تجربی

3. نتایج تجربی

3.1. مدل سازی بی ثباتی درآمدها

3.2. مدلسازی درآمدها و بی ثباتی درآمدها

3.3. بحث

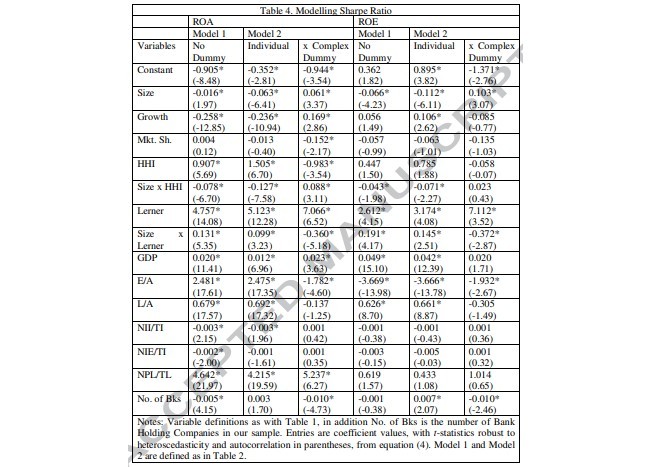

3.4. نرخ شارپ

4. خلاصه و نتیجه گیری

منابع

Abstract

1. Introduction

2. Data and Empirical Methodology.

3. Empirical Results.

3.1. Modelling Earnings Volatility

3.2. Modelling Earnings and Earnings Volatility

3.3 Discussion

3.4. Sharpe Ratio

4. Summary and Conclusion.

References